圖 / Shutterstock

廣告與雲端為25Q2財報核心觀察指標

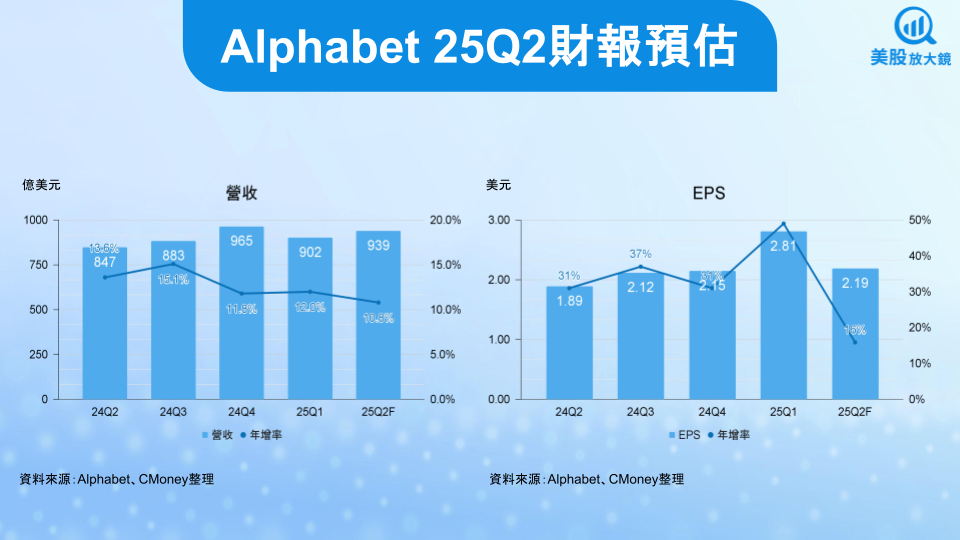

Alphabet(GOOGL)即將在台灣時間7/24清晨公布25Q2財報,市場將聚焦其兩大核心營運引擎 — 搜尋與YouTube廣告業務的增長走勢,以及Google Cloud能否延續上一季獲利能力改善的趨勢。25Q1之時,Alphabet繳出營收年增12%、營業利益成長20%、EPS暴增49%的好成績,顯示在整體科技股估值壓力下,公司展現出配得上高估值的成長潛力。

不過,市場對Alphabet第二季營收成長預期較為保守,在去年同期高基期(24Q2營收年增達13.6%)及宏觀不確定性使數位廣告支出承壓下,預估年增將放緩至11%,來到939億美元;EPS則預估年增16%至2.19美元(24Q2 EPS年增31%)。

儘管如此,1) 市場在最近一個月乃至於三個月對Alphabet的EPS成長預期全面上修;2) Google Cloud在前一季營益率從去年同期9.4%提升至17.8%,在AI布局應用擴大下,有機會驅動營益率繼續擴張;3) YouTube持續獲得TV端用戶黏著度提升,能否帶動Premium與Ads同步擴張也將是一大觀察重點。綜合以上,Alphabet 25Q2 財報仍有機會給予市場信心。

AI瀏覽器的競爭固然強烈,但也加速Google轉型決心

近年來市場關注OpenAI與Perplexity推出AI瀏覽器,擔憂Google搜尋市占遭到侵蝕。但實際上,Google透過Gemini模型與TPU垂直整合架構,打造出AI訓練–部署–產品迭代的完整飛輪。相比於依賴GPU與雲端第三方的架構,Google能夠在內部控制每個AI工作流程的效能與成本,這將是短期難以取代的系統性優勢。

此外,OpenAI近日將其AI模型部分遷移至Google Cloud平台,象徵即便是競爭對手,也必須承認Google在AI基礎設施上的規模與效率。這一事件實質上鞏固了GCP的技術領導地位,同時也反映出Alphabet對AI核心價值鏈掌握程度遠勝市場預期。市場擔憂的AI流量爭奪戰,反而迫使Google將生成式AI全面導入搜尋與廣告體系,加速轉型,而非被動防守。

Google Cloud邁入獲利期,估值有望重新評價

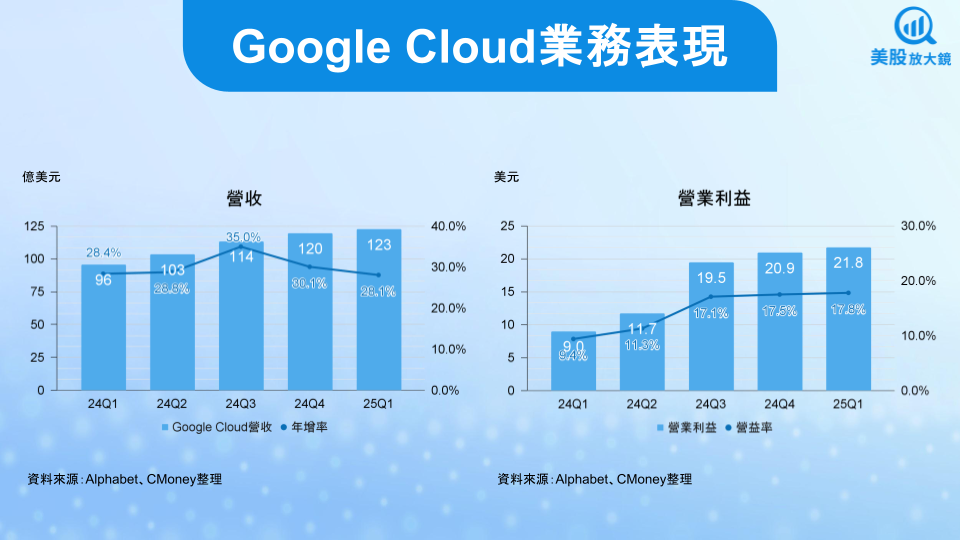

Google Cloud正在進入真正的經濟規模階段,近5季營收皆能維持在28%以上的高成長,營收占比也從2021年7.5%提升至25Q1 13.6%,不僅如此,Google Cloud從23Q1開始轉虧為盈,花了8個季度,兩年的時間,將營益率從2.6%拉升至17.8%,可謂勢如破竹。相較亞馬遜(AMZN)AWS與微軟(MSFT)Azure,Google Cloud雖然市占較小,但成長速度明顯優於兩者,顯示出其價值尚未完全反映。隨著更多AI導入企業級應用、SaaS整合與大型語言模型商業化,Google Cloud的獲利穩定性與可預測性正快速提升,成為未來估值提升的重要關鍵。

YouTube與訂閱服務仍是隱藏增長引擎,Waymo可望成中期估值驅動因子

除了搜尋與雲端之外,Alphabet旗下的YouTube平台正在重塑其商業模式。以2024年為例,YouTube廣告貢獻收入達到361億美元,年增達15%(前一年為年增7.8%)。更值得留意的是其Premium訂閱、音樂、YouTube TV等服務,正在擴大訂閱型收入貢獻。根據市場預估,YouTube與Google One的總訂閱用戶已超過2億人。若未來YouTube進一步強化AI剪輯工具、廣告個人化優化與創作者收益分潤機制,將進一步強化其內容生態護城河,增添未來成長彈性。

另外,Alphabet旗下自駕車公司Waymo目前在鳳凰城、舊金山等地已展開自駕計程車(Robotaxi)商業營運,目前每週付費乘客數達25萬次。未來若更多城市核准無人駕駛服務,且乘載效率進一步提升,Waymo的商業模式可望從「測試實驗」轉向「實際收入」,類似Amazon AWS早期階段。儘管中短期對財報貢獻仍有限,但Robotaxi極具潛力成為中期估值倍增的催化劑,尤其在生成式AI與智慧交通進一步融合下。

AI監管與廣告需求波動為短期潛在變數,但風險可控

儘管基本面趨勢正向,但Google仍面臨數項短期不確定性,包括歐盟與美國對AI搜尋摘要(AI Overview)是否造成內容壟斷的新一輪監管調查,以及數位廣告成長放緩對核心營收動能的衝擊。尤其在生成式AI導入搜尋結果後,若未妥善處理「內容來源標註」、「原創者版權」與「用戶滿意度」,將可能引發聲譽與合規風險。

不過,Google已積極布局差分隱私技術、聯邦學習等資料處理方式,並持續調整AI回應邏輯,減輕監管疑慮。整體而言短期風險可控,尚未構成系統性壓力。

Alphabet擁核心廣告穩定、雲端獲利、AI變現等三大主軸,樂觀未來營運表現

綜合觀察,Alphabet 25Q2財報有望顯示「核心廣告穩定、雲端獲利改善、AI價值鏈逐步變現」的格局,儘管整體收入增速略有放緩,但結構性轉型紅利已逐漸浮現。Google Cloud與YouTube的強勢表現,加上Waymo與AI垂直整合帶來的期待,正逐步引導Alphabet由「平台型廣告公司」轉型為「AI生態核心基建商」。

根據過往40季本益比數據統計,Alphabet本益比中位數為22倍,整體落在16~32倍區間。目前本益比約20倍,屬合理偏低。從技術面來看,在過去一大段多頭趨勢之下,皆守在200日均線之上,可視為其長線投資絕佳的逢低布局位置。整體而言,考量其未來AI成長潛力,有助於帶動估值上修,釋放其投資報酬率的成長空間,加上技術面剛站回200日均線,即長線投資的絕佳布局位置,樂觀看待其買進潛力,惟有待 25Q2 財報做獲利成長及估值調整的進一步確認。

台股相關供應鏈或概念股

倉儲自動化與機器人:台灣精銳(4583)、台達電(2308)、廣運(6125)

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。