圖/Shutterstock

稀土被視為工業黃金,是電動車、風電與高科技國防應用的關鍵。中國主導全球85%以上稀土加工精煉產能,引發供應鏈安全隱憂。為降低對中國依賴,美澳等國積極發展本土稀土供應鏈。投資人可關注在美上市的美國稀土材料(MP Materials)、澳洲萊納斯稀土(Lynas Rare Earths)及具重稀土潛力的美國稀土公司(USA Rare Earth),這些公司正受政府與產業巨頭力挺,有望在稀土戰略地位提升與綠色能源浪潮中,迎來長期成長動能。

稀土是科技與國防命脈,重稀土身價不凡引發全球搶奪戰

稀土(Rare Earth Elements, REE)被視為「工業黃金」,對現代高科技與國防產業至關重要。其廣泛應用於電動車馬達、風力發電機、智慧型手機、國防武器等,推升市場對稀土的需求。稀土並非單一元素,而是包含鈧(Sc,原子序21)、釔(Y,原子序39)及鑭系元素(原子序57至71)在內的17種金屬化學元素總稱。儘管名稱有「稀」,其在地殼中豐度並不稀有,惟富集礦床較少且提煉複雜。依原子序和物理化學性質,稀土分為輕稀土元素(LREE)與重稀土元素(HREE)兩大類,兩者在地殼分布、開採難度與用途皆有顯著差異。輕稀土與重稀土雖然都屬於稀土元素,但其物理化學性質差異決定了在各種高科技應用中的特定角色,特別是在需要高性能和高穩定性的領域,重稀土的價值與戰略地位更顯突出。

全球稀土市場前景看好,電動車與風電需求引領成長

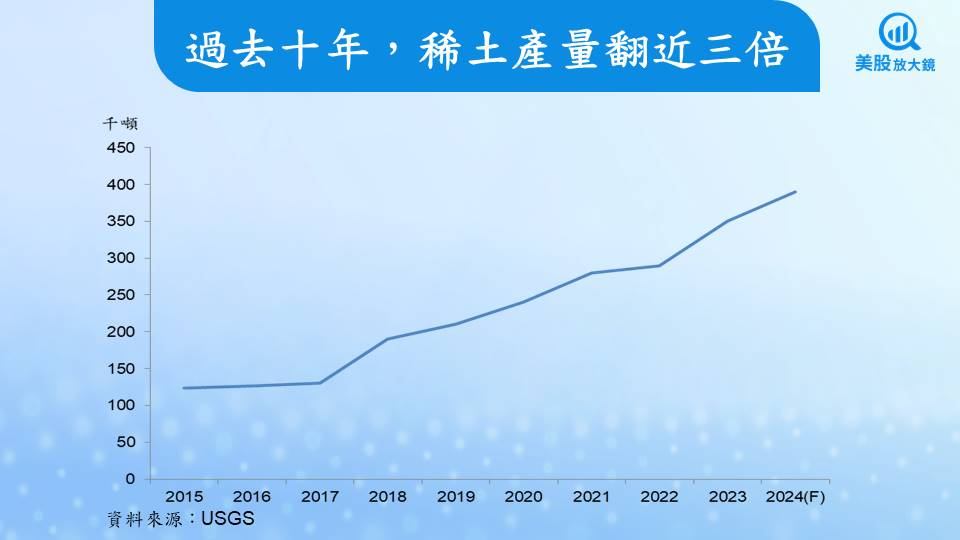

全球稀土市場規模持續擴大,主要受電動車(EV)與風力發電等綠色能源產業的強勁需求驅動。根據美國地質調查局(USGS)報告,全球稀土氧化物(REO)當量產量近年持續成長,過去十年已翻近三倍。市場研究機構預估,全球稀土元素市場在2024年價值約為124.4億美元,並有望在2033年達到370.6億美元,複合年成長率(CAGR)達12.83%(2025年至2033年)。顯示稀土為關鍵戰略資源,重要性將持續提升。

關鍵稀土元素需求強勁,釹、鐠、鏑、鋱成市場焦點

目前市場上主要爭奪的稀土元素,為輕稀土元素中的釹(Nd)和鐠(Pr),以及重稀土元素中的鏑(Dy)和鋱(Tb)。釹和鐠是製造高性能永磁體(特別是釹鐵硼磁鐵,NdFeB)的關鍵材料,提供卓越磁力,為現代高科技與綠色能源產業核心。鏑和鋱雖用量較少,卻對提升釹鐵硼磁鐵在高溫下的性能與抗退磁能力(矯頑力)至關重要,確保磁鐵能在電動車馬達、風力渦輪機等高熱環境中穩定運作,因此具有極高戰略價值。

市場爭奪這些特定稀土元素,主要歸因於:

- 電動車(EV)產業的爆炸性成長:電動車永磁同步馬達(PMSM)對釹鐵硼磁鐵需求巨大,直接推升對釹、鐠、鏑、鋱的需求。

- 風力發電的快速發展:大型風力渦輪機同樣需要高性能永磁體,高效將風能轉化為電能,加速對關鍵稀土的需求。

- 其他高科技與國防應用:智慧型手機、筆記型電腦等消費性電子產品小型化與高性能化,以及國防軍事領域如精確導彈、雷達系統,皆不可或缺稀土材料。工業機器人與自動化對高性能馬達的需求也推動稀土消費。

中國壟斷稀土供應鏈,全球加工精煉產能高度集中

過去十年,全球稀土供應格局雖有變化,中國始終保持絕對主導地位。中國不僅是全球最大稀土生產國,佔全球產量約70%(2022年約21萬噸,2024年約27萬噸),更關鍵的是,中國掌握全球約85%的稀土加工與精煉產能,特別是重稀土分離技術。在重稀土元素(如鏑、鋱)的加工與精煉方面,中國的壟斷地位更為突出,產能佔比可達99.9%。重稀土分離難度高、成本大、環境影響顯著,使其他國家難以大規模投資與中國競爭。

中國是全球唯一擁有從礦山開採、冶煉分離、金屬加工到下游應用材料製造完整稀土產業鏈的國家。這種垂直整合能力使其能有效控制整個供應鏈的成本與效率。中國政府也透過整合組建大型國有企業,如中國稀土集團有限公司和中國北方稀土(集團)高科技股份有限公司,進一步強化國家對稀土產業的集中管控。

除了中國,其他國家與地區正積極投入資源,試圖重建或發展稀土加工與精煉能力,以減少對中國的依賴:

- 澳洲:萊納斯稀土(Lynas Rare Earths)是中國以外最大稀土生產商,在西澳擁有Mount Weld礦山,並於馬來西亞設有分離廠。伊魯卡資源(Iluka Resources)也正於澳洲建設首個綜合稀土精煉廠。

- 美國:美國稀土材料(MP Materials)是美國唯一商業化稀土礦山擁有者,正積極投資重建稀土分離與金屬化產能。能源燃料(Energy Fuels)雖主營鈾礦開採,亦具備稀土分離能力。

- 歐洲:加拿大新性能材料(Neo Performance Materials)於愛沙尼亞設有歐洲唯一商業化稀土分離廠。

- 日本:日本在稀土應用技術與下游材料製造實力雄厚,積極推動稀土回收再利用,並與澳洲、美國等國合作,確保供應多元化。

總體而言,中國在稀土開採、分離與加工方面仍具主導地位,透過大型國有企業鞏固優勢。而美國、澳洲等國則聚焦建立獨立多元化稀土供應鏈,發展本土開採與加工能力,以應對地緣政治風險並確保戰略資源供應。

美股可關注美國稀土材料、萊納斯稀土、美國稀土公司

在專研美股稀土概念類股時,主要考量公司在供應鏈中的位置、技術實力、政府支持及未來成長潛力。主要可觀注個股為:

- 美國稀土材料(MP Materials, MP)

- 美國唯一完全整合的稀土生產商,擁有美國唯一運營的稀土礦場Mountain Pass,並積極垂直整合至稀土分離、金屬化及磁鐵製造,目標建立完整的美國本土供應鏈。其獲美國國防部數十億美元投資,並與蘋果(AAPL)公司簽署協議,斥資5億美元投資以確保非中國稀土材料供應。

- 儘管短期股價漲幅已高,長期隨著新廠投產與訂單兌現,預計營收與獲利能力將顯著提升,尤其在2026年至2028年有望轉虧為盈。

- 萊納斯稀土(Lynas Rare Earths, LYSDY)

- 中國以外最大的稀土生產商,擁有全球最高品位稀土礦之一Mount Weld(澳洲),並在馬來西亞設有大型稀土分離廠。為全球提供非中國稀土方面扮演關鍵角色,產品(特別是釹鐠氧化物)為高科技製造商重要來源。該公司正積極於澳洲與美國建設新加工設施。

- 儘管稀土價格波動可能影響短期業績,但其供應鏈多元化趨勢中的戰略地位與擴張計畫,將帶來穩定的長期成長潛力。

- 美國稀土公司(USA Rare Earth, USAR)

- 擁有德州Round Top礦床,據稱富含重稀土與其他關鍵礦產,被視為美國未來「礦山到磁鐵」供應鏈的重要潛力股,特別是在重稀土供應方面。公司專注於美國本土產業鏈建立,符合美國政府推動關鍵礦產自主戰略。透過SPAC合併上市,市場關注度高,具成長動能。

- 儘管公司仍處開發階段,營收與獲利尚未穩定,但其重稀土資源潛力及符合國家戰略的發展方向,使其成為長期看好美國本土稀土供應鏈的投資人關注對象。

延伸閱讀:

【美股焦點】戴爾再獲美銀上調目標價,看好AI基礎設施領先地位

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。