圖/Shutterstock

整體展望:成長趨勢持續,但面臨短期雜音

Meta (META) 將於美國時間 4/30 盤後公布 25Q1 財報,預期市場將聚焦在其廣告成長率、資本支出變化及宏觀面的影響。Meta 2025 年股價雖從高點明顯回落,但基本面仍保持韌性。根據公司先前給出的指引,Q1 營收年增幅預期落在 8% ~ 15% 之間。目前多數分析師預測 Meta Q1 將繳出約 14% 的年成長,展現即使在全球經濟不確定性下,廣告業務仍有支撐力。

需要留意的是,中國跨境電商(如Temu、Shein)廣告支出縮減,預期將對成長帶來5% ~ 7%的逆風。因此,投資人在財報中應關注地區別營收分布及管理層對中國廣告市場未來展望的說明。此外,Meta 新推出的 AI 廣告優化工具開始貢獻效益,將是抵消外部挑戰的正向因子。

用戶數據與平台黏著度:持續攀升,廣告空間擴大

Meta 在 Q1 的平台表現持續正向,根據數據顯示,Facebook 日均使用時間從 24Q4 的 59.8 分鐘上升至 63.3 分鐘,Instagram 則從 44.7 分鐘增至 48.1 分鐘,年增幅分別達 9.3% 與 6.0%。這代表 Meta 旗下各平台的用戶活躍度提升,廣告展示量(impressions)隨之增加。

同時,廣告單位成本(CPM)也顯著上升:Facebook CPM年增約50%,Instagram年增約30%。這種「量增+價揚」雙重效應,有助於支撐總體廣告收入成長。因此,財報中應關注用戶成長(DAU/MAU)、使用時長、廣告單價變化等三大指標,以判斷廣告業務的健康程度。

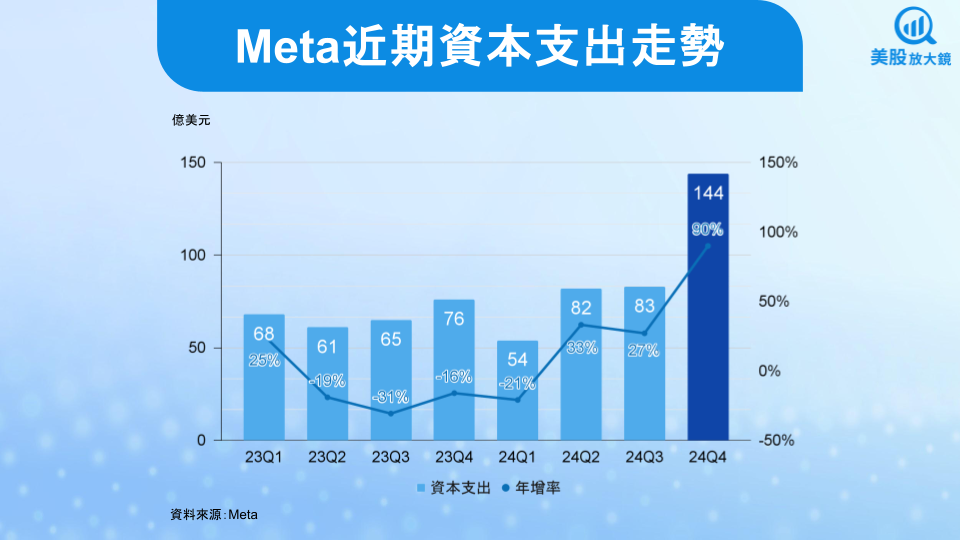

資本支出與AI投資:短期壓力,中期機會

Meta 預期 2025 年資本支出高達 600 ~ 650 億美元,持續重押 AI 技術(如 Llama 4 及其他生成式 AI 應用)。這在短期內將對自由現金流形成壓力,也是股價波動的原因之一。市場關注重點是:管理層是否會暗示從2026年起放緩資本支出增速,進而改善自由現金流與提升回饋股東的空間。同時,要注意 AI 模型市場的「商品化」風險──中國 DeepSeek、阿里巴巴 Qwen 等開源模型快速追趕,可能使 AI 研發回報下降。因此,財報會議中對AI 商業化策略的更新將是投資人必須仔細聆聽的重點。

政策與宏觀風險:反壟斷與貿易衝突影響

Meta 正在與 FTC 進行反壟斷訴訟,涉及 Instagram 與 WhatsApp 的併購問題。雖然市場普遍認為最終被迫拆分的機率不高(尤其在川普政府主政背景下),但政治與監管不確定性仍可能壓抑市場信心。另一方面,中美貿易摩擦再起,Temu、Shein 大幅縮減美國廣告預算,亦反映宏觀風險。雖 Meta 在全球其他地區(亞洲、歐洲、拉美)廣告增速可部分對沖,但財報中若管理層對美國市場前景表態轉為保守,短期股價可能再次承壓。因此,投資人需特別關注管理層對監管風險、國際局勢與市場情緒的回應。

基本面穩健,市場樂觀看待 Meta 財報表現

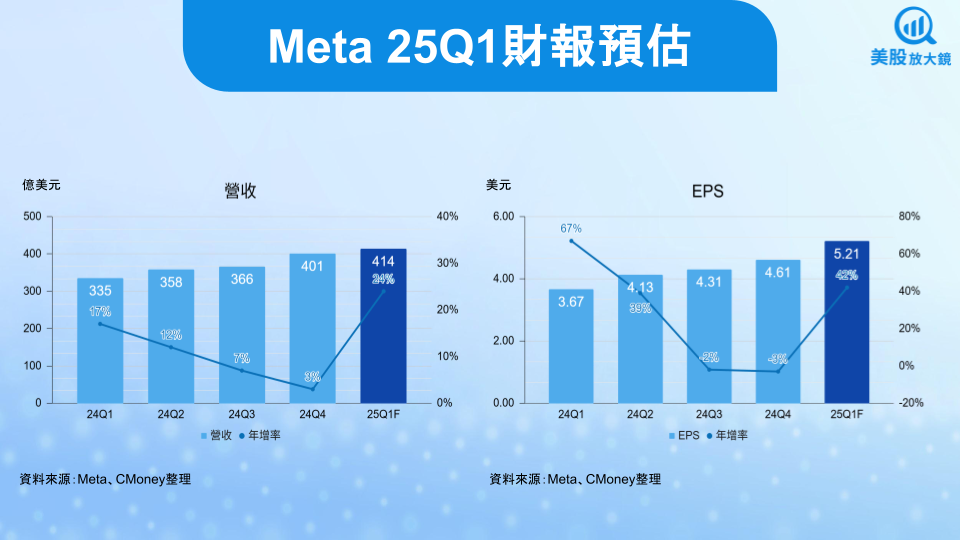

儘管資本支出負擔、宏觀風險及政治監管仍是短期壓力源,但整體而言,Meta 廣告業務持續擴張、用戶活躍度創新高、AI工具商業化初見成效,成為支撐股價中長期上行的基礎。市場樂觀預估 Meta 25Q1 營收可望年增 24% 達 414 億美元;EPS 年增 42% 至 5.21 美元。評價面來看,以 2025 年 EPS 預估 24.77 美元與 4/28 收盤價 549.74 美元計算,本益比為 22 倍,落在 Meta 過去十年本益比區間 11 ~ 40 倍下緣,評價並不算貴,若財報表現及未來展望良好,有利提供下檔支撐。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。