圖 / Shutterstock

AI 商業化推進,Copilot 與 AI Agents 成為成長核心

在生成式 AI 成為企業數位轉型主軸的趨勢下,微軟 (MSFT) 已憑藉 Microsoft 365 Copilot、Copilot Studio 與 Azure AI 領先布局,並取得初步成果。根據管理層說明,目前已有 85% 的財富 500 強企業使用 Copilot,且企業自建 AI Agents 的需求快速攀升,客製化應用案例激增。

從 KPMG 與 Morgan Stanley 的 CIO 調查來看,企業預計在未來一年內,對生成式 AI 平均支出增加至 $114M,顯示出 Copilot 及客製化 Agent 市場有望持續推升微軟 SaaS 營收。此次財報,需特別關注 Copilot 相關的用戶滲透率提升、平均單價(ARPU)變化及客製化 Agent 部署量增長,這將是驗證微軟 AI 商業化能力與收入貢獻的重要指標。

Azure 雲端成長趨緩與 AI 拉動效應的平衡

Azure 雲端營收持續成長,但成長率已有放緩跡象。根據管理層先前的指引,25Q1 Azure 預期年增率在 31%–32% 之間,略低於上一季水準。市場普遍關注,儘管傳統 IT 預算面臨壓力,但 AI 工作負載(如 OpenAI 訓練與推論服務)持續推升 Azure 增長貢獻。AI 在 Azure 營收中的占比,從過去的 6% 上升到 13%,成為成長重要支撐。此次財報應聚焦於AI 占 Azure 營收比重是否持續上升、新簽 AI 客戶數、以及Azure 整體雲端成長與 AI 需求之間的拉鋸,特別是管理層對下半年供需平衡的最新說明。

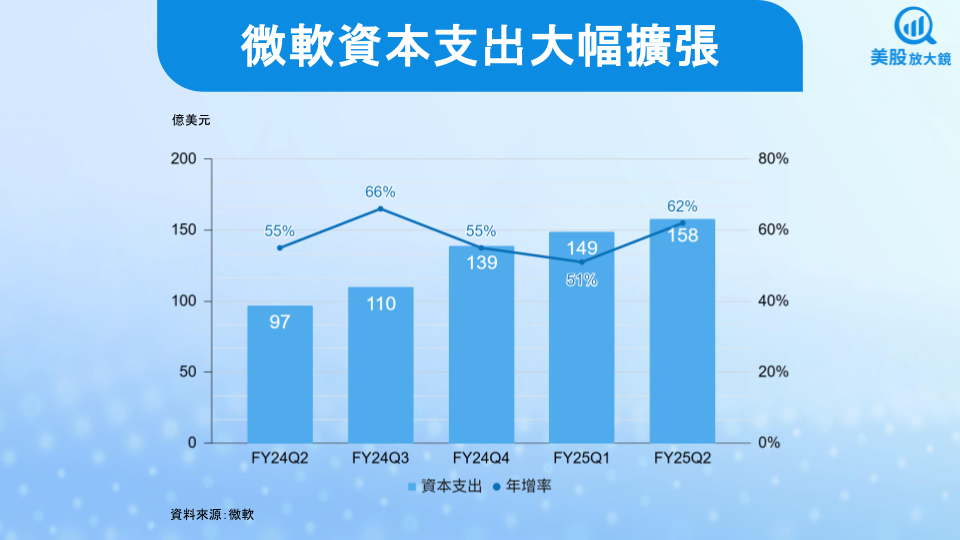

貿易戰與宏觀環境衝擊,留意潛在成本上升與企業 IT 預算變數

近期川普政府的關稅政策與全球貿易緊張局勢,為宏觀經濟帶來不確定性,企業 IT 支出預算也可能受到影響。微軟作為全球最大企業軟體供應商,短期內可能感受到 IT 支出遞延或縮減的壓力,尤其在傳統雲端與基礎設施部分。另一方面,新關稅也可能推高微軟建設資料中心的資本支出成本(如伺服器、網路設備),影響短期毛利率表現。本次財報中,需特別關注公司是否調整資本支出指引,尤其是 2025 下半年基礎建設支出動態,以及是否會出現資料中心過剩與價格競爭的潛在警訊。

OpenAI 投資帶來帳面價值提升,損益表影響仍小

微軟持有 OpenAI 49% 股權,隨著 OpenAI 估值在 2025 年 4 月達到 3,000 億美元,微軟的未實現帳面價值增加至約 1,470 億美元,對公司整體資產負債表體質形成正面支撐。雖採權益法會計處理,這些估值變動不會直接反映在損益表上,但長期而言,這筆資產價值大幅增長有助於微軟的總市值支撐與投資者信心。值得注意的是,短期內 OpenAI 營運仍處於虧損期(預估 2025 上半年影響微軟淨利潤約 3.8%),本季財報中應留意「Other Income」或「Other, Net」項目中 OpenAI 虧損數字,以及管理層對於 OpenAI 收益化進程的最新展望。

估值與成長動能:中期仍有支撐,短期需警惕波動

市場預估微軟 25Q1 營收 684 億美元,年增 11%;EPS 3.22 美元,年增 9.6%。2025 全年來看則預估營收年增達 13% 至 2,767 億美元;EPS 年增 12% 達 13.16 美元。以 2025 年 EPS 13.16 美元與 4/25 股價 391.85 美元估算,前瞻本益比約 30 倍,落在過去 10 年本益比區間 17 ~ 37 倍偏高位置。

考量到微軟的收入結構穩健、在企業 AI 佈局上的領先地位,以及 AI Agent 應用推動新一波 SaaS 需求,中期(12–18個月)仍具備成長支撐。不過,短期內需關注宏觀經濟放緩、關稅成本上升、以及企業支出動能波動,這些變數可能導致財報後股價出現放大化反應。因此,投資人應將此次財報視為評估微軟未來一年成長曲線轉折點的重要依據。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。