圖 / Shutterstock

Meta財政季度劃分方式:25Q2為2025年4至6月、25Q3為2025年7至9月,依此類推。

Meta 廣告與社群平台基本盤穩固,持續提供資金支撐

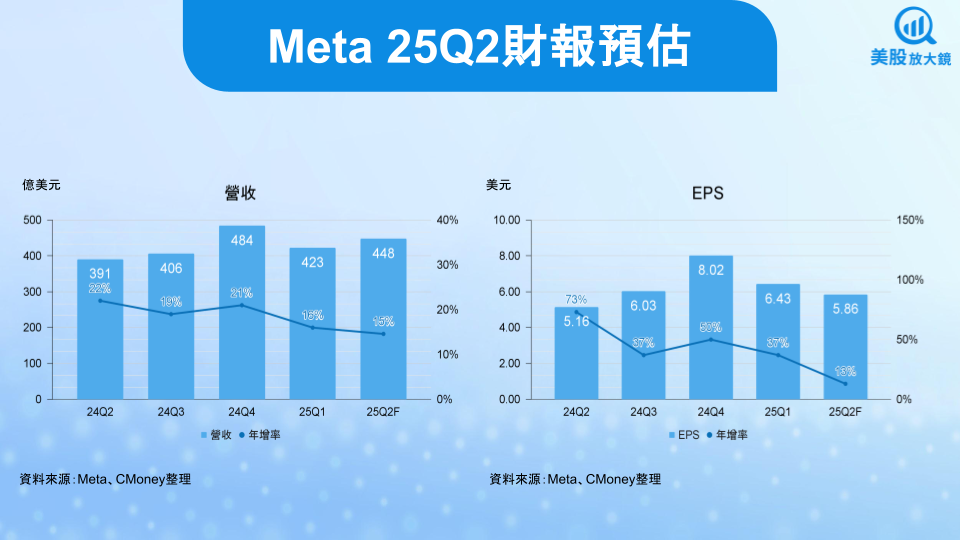

Meta(META)25Q1 繳出超越預期的財報成績,營收達 423 億美元(年增 16%),EPS 6.43 美元(年增 37%),顯示其廣告與社群平台核心業務在 AI 投資背景下仍維持高度穩健。日活躍用戶(DAU)突破 33.5 億人,為全球人口(不含中國)近半數,平均每位用戶營收(ARPU )亦提升至 12.36 美元(年增 4%),體現其廣告變現力的深化。

這樣的用戶參與與營收轉化能力,在全球大型科技股中極為罕見。尤其 Facebook 與 Instagram 平台透過 AI 強化推薦演算法後,平均使用時長出現中高個位數的年增,顯示其 Llama 模型應用已進入實質商業變現階段,而非單純技術探索。穩定的現金流為其資本支出與創新研發計畫提供強大後盾。

WhatsApp 商業化將是 Meta 下一個數十億美元級的成長曲線

Meta 多年來對 WhatsApp 商業化策略採取極為保守的推進方式,但從 2025 年開始,該平台已進入明顯的收割期。目前 WhatsApp 的月活躍用戶(MAU)高達 30 億,但營收貢獻仍遠低於 Facebook 與 Instagram。Meta 正逐步將其從單純通訊工具轉型為商業解決方案平台(Messaging-as-a-Platform),並透過三大主軸實現變現擴張:

首先是 Click-to-Message 廣告,讓用戶能直接從廣告與商家對話,已成為 WhatsApp 中成長最快的廣告產品。該業務自 2022 年以來營收年增率超過 80%,目前已成為 App 業務中「其他收入」的最大來源之一,預估 2025 年營收已突破 30 億美元大關。

其次,WhatsApp Business API 採用 Freemium 模式,提供企業每月 1,000 次免費對話額度後按次收費,特別受中小企業青睞,在開發中國家(如印度、巴西、印尼)滲透率快速提升。

第三,Meta 也宣布將在 WhatsApp「更新分頁」中開放廣告版位,初期規模雖小,但若能達到類似 Snapchat 的 ARPU 水準(2.96 美元),有潛力為 Meta 帶來每年 45 ~ 67 億美元的新增營收。

這些策略的背後是平台基礎數據與 AI 推薦系統的整合應用。若 WhatsApp 最終能實現 ARPU 提升至 3.0 ~ 4.5 美元區間,未來將挑戰 Meta 整體營收突破 2,000 億美元門檻,成為下一個營收支柱。

AI 超級運算資本支出攀升,雲端基礎建設仍在加碼期

Meta 25Q2 財報將於台灣時間 7 月 31 日公布,市場預期 Meta 在 Reels、Threads 與 WhatsApp 的成長驅動下,將繼續維持雙位數的營收成長。管理層先前給出的營收指引區間為 425 ~ 455 億美元,代表年增幅度介於 9% ~ 16%。市場則預估營收年增 15% 至 448 億美元;EPS 年增 14% 至 5.86 美元,較上週【美股焦點】Meta 25Q2財報預告,投資人檢視AI豪賭的收割成效!預估的 5.84 美元略為上升。

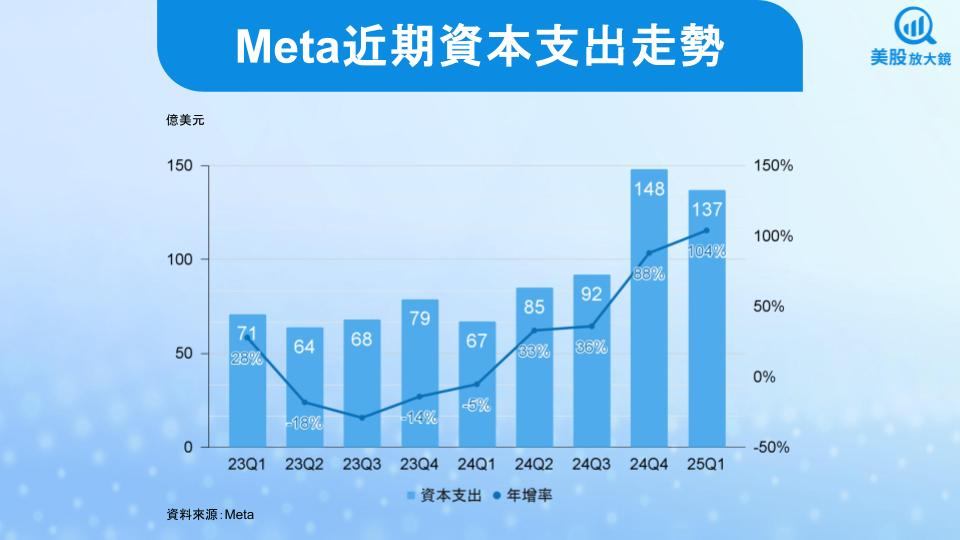

Meta 在 2025 年大幅上調資本支出預估至 640 ~ 720 億美元,其中主因來自 AI 超級運算集群的部署需求與硬體成本上升。部分投資者認為 Meta 極有可能在第二季進一步上修 CapEx 預測至超過 720 億美元,預示其 AI 投資尚未觸頂。

此資金主要流向輝達(NVIDIA)高階 GPU 採購、資料中心建置與軟體模型訓練,包括 Llama 模型訓練及推論需求。部分分析師更指出,由於廣告推薦系統遭 AI 模型計算資源「排擠」,Meta 可能被迫擴建更多計算資源來解決算力瓶頸,導致「單位算力成本」提升。

進一步來看,Meta 近期重金投資的超級智慧實驗室(Superintelligence Labs),不僅網羅蘋果(AAPL)、OpenAI、Anthropic 頂尖研究人員,還以 143 億美元收購 ScaleAI 股權,打造自家完整 AI 生態系。CEO 更在近期法說中坦言,Meta 將持續投資數千億美元,致力建構全球首座 1GW 級 AI 超級叢集。這類佈局將為其在 AI 廣告投遞、影音生成、客服代理人等多元應用鋪路,建立 AI 作為平台中樞能力的長期壟斷。

估值處於高檔,但中長期投資潛力不容小覷

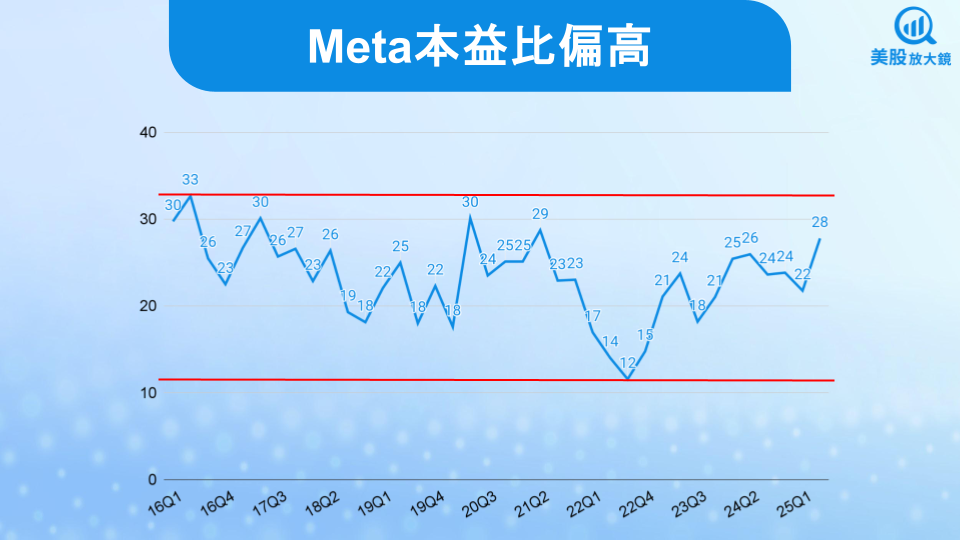

目前 Meta 的預估本益比約 28 倍,處於其十年區間(12 ~ 33倍)的上緣,評價相對偏貴。在美股整體位階處於歷史高檔的背景下,容易受到盤勢影響拖累,留意大型科技股 25Q2 財報季利多不漲、AI 題材情緒降溫訊號。

綜觀而論,25Q1 財報表現穩健,25Q2 預期將進一步釋放 AI 與商業訊息平台(如 WhatsApp)的成長潛力。儘管資本支出高漲與市場評價偏貴,短線上宜留意買點的風險報酬比,但從中長期角度來看,公司已具備全球最深的 AI 壟斷資產與社交資料網絡優勢。投資人若能耐心等待 AI 回報體現,並持續關注 WhatsApp ARPU 成長與廣告滲透率變化,Meta 仍有潛力在 3 ~ 5 年內進入新一輪營收與利潤擴張週期,長期投資潛力不容小覷。

資料來源:GuruFocus、CMoney整理

台股相關供應鏈或概念股

緯穎(6669):全球大型雲端客戶主要伺服器供應商之一,Meta AI 伺服器與資料中心硬體訂單主力 ODM 廠商。

智邦(2345):提供 400G/800G 高速交換器,支援 Meta 大型資料中心內部網路升級,屬 AI 基礎建設核心網通夥伴。

創意(3443):具備 AI 加速器 ASIC 客製化設計能力,未來 Meta 擴大自研晶片布局下的潛在設計供應商。

精材(3374):專注高階先進封裝測試與材料,受惠 Meta 對高效能 GPU/AI 晶片封裝需求擴張。

大立光(3008):提供高階鏡頭模組,為 Meta Reality Labs AR/VR 裝置潛在感測與光學供應鏈成員。