圖 / Shutterstock

Meta 25Q1財報表現強勁,AI投資未削弱營運體質

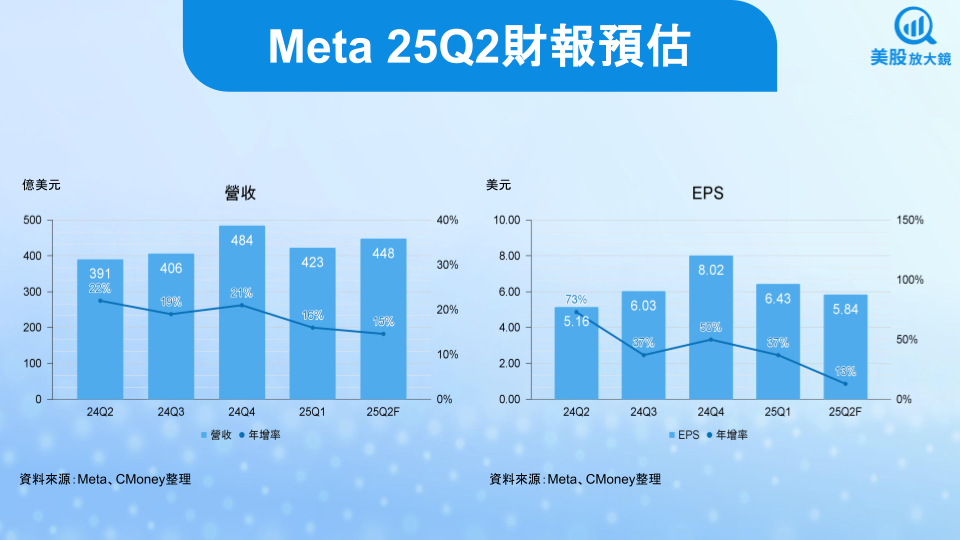

Meta(META)在 25Q1 繳出優於市場預期的成績單,營收達 423 億美元,年增 16%,高於預期的 414 億美元;EPS 年增達 37% 至 6.43 美元。在大規模投資 AI 的背景下,這樣的獲利能力顯示其核心社群與廣告業務狀態極佳。

每日活躍用戶(DAU)突破 33.5 億,代表全球近半數人口(不含中國)每天至少使用一次 Meta 平台(包括 Facebook、Instagram、WhatsApp 等)。用戶參與度強化了 Meta 廣告轉換的基礎,而平均每位用戶營收(ARPP)也同比成長 4% 至 12.36 美元,顯示平台在現有基礎上仍有變現潛力。

同時,Meta 也顯示出對組織優化的高度執行力。2023 年執行的「效率之年」裁員行動有效控制人力成本,儘管 2025 年員工人數已回升至 76,800 人,但現金流與利潤仍優於過去數年水準,為後續的 AI 投資提供強勁財務支撐。

Meta 25Q2 財報預期樂觀,WhatsApp 商業化成長空間龐大,有望成為新一代營收主力

Meta 25Q2 財報將於台灣時間 7 月 31 日公布,市場預期 Meta 在 Reels、Threads 與 WhatsApp 的成長驅動下,將繼續維持雙位數的營收成長。管理層先前給出的營收指引區間為 425 ~ 455 億美元,代表年增幅度介於 9% ~ 16%。市場則預估營收年增 15% 至 448 億美元;EPS 年增 13% 至 5.84 美元。

在過去多年中,Meta 對 WhatsApp 的商業潛力採取耐心擴張策略,但目前正進入收割階段。目前 WhatsApp 月活躍用戶已達 30 億人,但營收貢獻仍遠低於其他平台。Meta 正透過三大策略擴大其變現效益:

首先,Click-to-Message 廣告(用戶能透過廣告點擊直接與商家對話)已成為 WhatsApp 最成熟的商業模式。2022 年時 Meta 公開表示該業務年營收已達 15 億美元,且 YoY 增長 80%。隨著商家導入比例提高,2025 年此數字預計已大幅上升。目前這部分已經是 Meta 旗下 App 業務中「其他收入」成長最快的來源之一,年增超過三成。

其次,WhatsApp Business API 採用 freemium 模式,提供企業每月 1,000 次免費對話額度,之後按次收費。這對中小企業極具吸引力,並且在開發中國家滲透率快速成長,尤其是印度、巴西與印尼市場。

第三,Meta 近期宣布將在 WhatsApp 的「更新分頁」中開放廣告,初期雖影響有限,但若參考 Snapchat 在訊息平台上的每位用戶營收 (ARPU) 25Q1 約 2.96 美元,Meta 的 WhatsApp若能達到 3 ~ 4.5 美元 ARPU,將貢獻 45 億至 67 億美元年收入,進一步推升總營收挑戰 2,000 億美元門檻。

這也意味著,WhatsApp 將由流量平台逐步轉型為商業解決方案平台(Messaging-as-a-Platform),進一步放大其與 Telegram、Line、iMessage 的競爭優勢。

Meta AI 投資毫不手軟,預期未來將看到顯著增長動能

儘管營收增長可期,投資人將更密切關注資本支出(CapEx)的更新幅度。先前 Meta 已上修全年資本支出預估至 640 億 ~ 720 億美元,年增逾 7 成 ( 以中間值 680 億美元估計 ),其中大部分將用於建構 AI 超級運算叢集與購買輝達(NVDA)高階 GPU。預期在這次的財報會議中,公司可能進一步釋出具體投資時程與回收計畫,這將是衡量 AI 投資實現變現能力的關鍵訊號。

Meta 的 AI 投資策略堪稱矽谷最具規模與前瞻性之一。除了在 2025 年投入高達 700 億美元於 AI 基礎設施,公司還以 143 億美元收購 Scale AI 近半股權,並組建超級智慧實驗室 Meta Superintelligence Lab(MSL),聚集從 Apple(AAPL)、Google(GOOGL)、Anthropic 與 OpenAI 挖角的 50 名頂級研究人員。

市場推估,儘管 2025 年 AI 投資會造成每年約 530 億美元的 FCF 流出,但到了 2030 年,隨著折舊週期完成與模型商業化進度成熟,AI 將開始貢獻 100 億美元的淨自由現金流。屆時,AI 所帶來的淨利貢獻預估達 200 億美元,成為重要的成長引擎。投資人需理解,Meta 並非將 AI 當作產品,而是視為平台能力的延伸 — 涵蓋 AI 廣告投放優化、Business AI 客服代理人、Llama 模型 API 授權、AI 短影音生成等。這些應用不僅加強平台留存與互動,也提升單位用戶價值(ARPU),形成正向的獲利飛輪。

延伸閱讀:【美股焦點】Meta大舉押注AI,狂砸數千億美元如何重塑公司未來?

留意Meta短線估值風險,惟長期投資潛力仍不容小覷

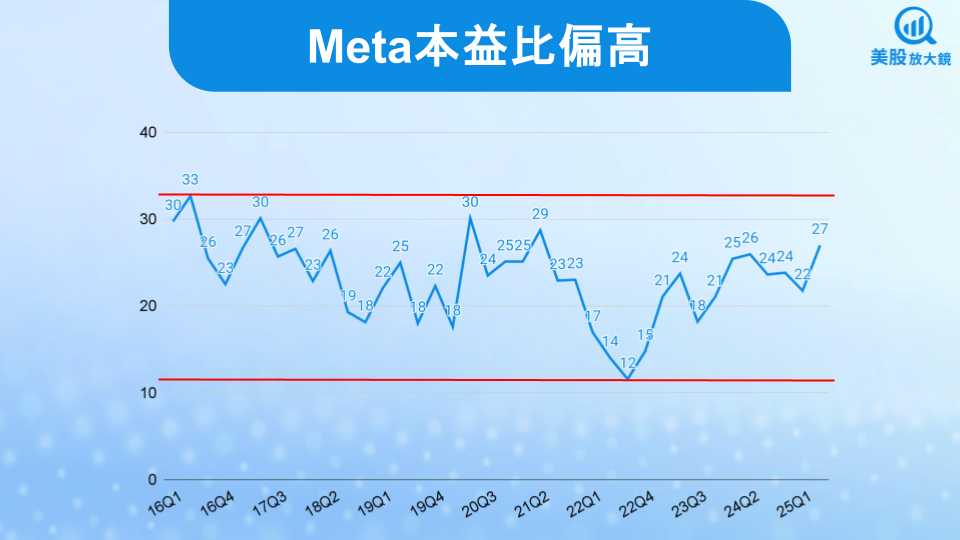

從估值角度來看,Meta 預估本益比 27 倍位在過去十年 12 ~ 33 倍區間上緣,評價相對偏貴。在美股整體位階處於歷史高檔的背景下,容易受到盤勢影響拖累,留意大型科技股 25Q2 財報季利多不漲、AI 題材情緒降溫訊號。

綜觀而論,Meta 正站在轉型的關鍵十字路口上。25Q1 財報表現穩健,25Q2 預期將進一步釋放 AI 與商業訊息平台(如 WhatsApp)的成長潛力。儘管資本支出高漲與市場評價偏貴構成短期壓力,但從中長期角度來看,公司已具備全球最深的 AI 壟斷資產與社交資料網絡優勢。投資人若能耐心等待 AI 回報體現,並持續關注 WhatsApp ARPU 成長與廣告滲透率變化,Meta 仍有潛力在 3 ~ 5 年內進入新一輪營收與利潤擴張週期,長期投資潛力不容小覷。

台股相關供應鏈或概念股

【美股焦點】Meta大舉押注AI,狂砸數千億美元如何重塑公司未來?

【美股焦點】微軟FY25Q4財報預告,AI及雲端布局為關注焦點