2025 年的美股行情,並非全面牛市,而是一場高度集中的結構性重估。本篇整理 10 檔 S&P 500 成分股、市值均超過 2,000 億美元,且在 2025 年股價表現名列前茅的「超級飆股」,回頭檢視它們各自上漲的理由,並判斷哪些動能具有延續性,2026 年是否能再創新高。

這 10 檔是誰?橫跨哪些產業?

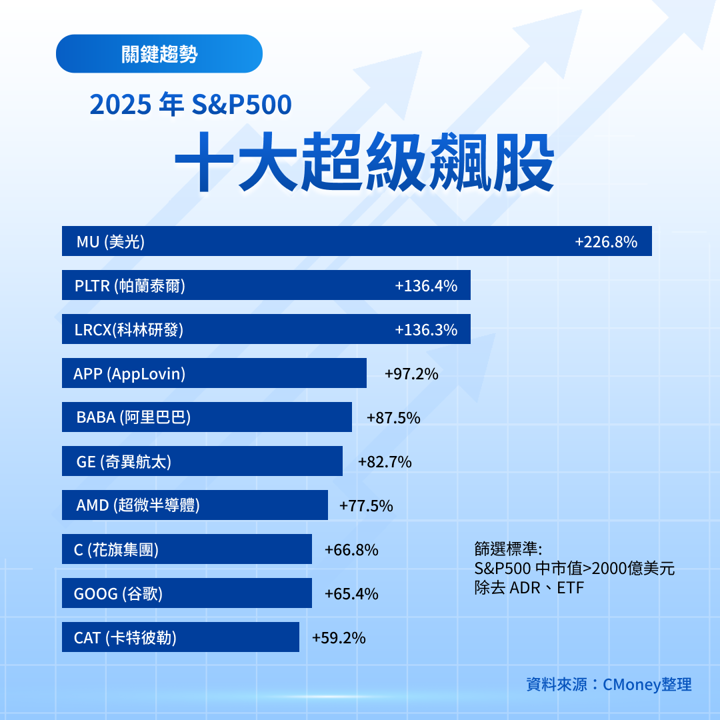

2025 年的領漲股,並不集中在單一族群,而是分布在三條清楚的主線上。

第一條主線,是 AI 基礎設施與算力供應鏈。涵蓋記憶體、晶片、半導體設備與雲端平台,代表公司包括:美光科技(MU)、科林研發(LRCX)、超微半導體(AMD)、谷歌(GOOG),以及帕蘭泰爾(PLTR)。

逐一回顧10大飆股亮點

美光科技(MU)

美光是 2025 年最具代表性的「AI 記憶體超級循環」受惠者。HBM 與高階 DRAM 在 AI 訓練與推論中屬於剛性需求,供給成長卻受到製程難度與資本紀律限制。記憶體價格上行快速反映在毛利率與自由現金流,全年股價翻倍以上,屬於基本面推動型上漲。

帕蘭提爾科技(PLTR)

帕蘭提爾的關鍵轉折在於 AIP 平台,讓生成式 AI 能真正嵌入企業與政府的營運流程。2025 年美國商業營收高速成長,GAAP 獲利穩定擴張,使其從「高概念公司」轉為「可預測現金流公司」。股價上漲主要來自商業化可行性的確認。

科林研發(LRCX)

泛林是記憶體與先進製程擴產的直接受益者。AI 導致 DRAM、HBM 與先進封裝投資提前啟動,設備訂單能見度拉長。市場重新給予較高評價倍數,但本質仍是資本支出循環股,漲勢建立在客戶擴產持續性之上。

AppLovin(APP)

AppLovin 的飆漲,源於商業模式的徹底轉向。出售遊戲業務後,廣告平台成為高毛利、可規模化的核心引擎。Axon AI 提升投放效率,使獲利率遠高於同業。市場重估其為「AI 廣告科技公司」,而非遊戲公司。

阿里巴巴(BABA)

阿里巴巴 2025 年的上漲,屬於長期壓抑後的估值修復。監管風險下降、AI 與雲端資本支出加碼,加上核心電商回穩,使市場重新給予合理倍數。這並非高成長故事,而是風險溢價下降的結果。

通用電氣航太(GE)

通用電氣航太的強勢,來自航空復甦與售後維修的結構性收入。新機交付受限,反而拉長舊機維修週期,推升高毛利服務收入。拆分後公司更聚焦,現金流品質明顯改善。

超微半導體(AMD)

超微在 2025 年迎來 AI 定位重估。MI300 系列開始切入資料中心,市場不再將其視為單純 CPU 公司,而是輝達之外的第二算力供應來源。漲幅反映的是「市占想像空間」首次被納入定價。

花旗集團(C)

花旗的上漲屬於金融股中的異數。多年重組後,市場首次看到成本結構改善與資本回報提升的可能。估值仍低於同業,2025 年反映的是「轉型成功機率上升」帶來的重估。

谷歌(GOOG)

谷歌在 2025 年證明,AI 不會侵蝕搜尋廣告,反而能提升變現效率。Gemini 系列模型與自研 TPU,讓其在成本與算力上具備更高自主性。廣告、雲端與 AI 三者形成正向循環。

卡特彼勒(CAT)

卡特彼勒的意外亮點來自 AI 資料中心。備援發電與能源設備需求上升,使能源與運輸部門成為成長引擎。傳統基建與礦業提供底部支撐,AI 則帶來新的需求斜率。

2026 年飆股還能繼續漲嗎?市場真正看好的方向

把 2025 年的漲勢拆解後,可以整理出一個相對清楚、可實際操作的判斷框架。這個框架的重點,不在於題材大小,而在於「成長來源是否已經落到財務數字」。

第一類:動能相對具延續性的 AI 基礎設施鏈條

這一類涵蓋記憶體、半導體設備與雲端平台,只要整體資本支出沒有出現急踩煞車,基本面仍具支撐。代表公司包括美光、科林、谷歌。不過,2026 年的上漲邏輯會出現明顯轉變。市場不再單純給予題材溢價,股價表現更依賴實際盈餘成長、毛利率能否守住,以及自由現金流是否持續擴張。換言之,這一類仍有結構性需求,但估值擴張的空間已相對有限。

第二類:估值已高度反映預期的公司

帕蘭提爾、AppLovin、超微屬於這一類。2025 年市場已大幅上修對其市占率、商業化速度與長期獲利能力的想像。進入 2026 年後,股價要再往上推進,條件會變得更嚴格。若沒有明確超預期的訂單成長、新客戶突破,或實質市占率提升,走勢較可能轉為區間震盪。這一類股票考驗的不再是敘事能力,而是執行力與交付成果。

第三類:偏向穩健,而非爆發型成長

通用電氣航太、卡特彼勒、花旗集團提供的是現金流、資本回饋與防禦屬性。它們在 2025 年的表現,更多來自產業復甦、結構調整或估值修復,而非高速成長。在 2026 年總經環境未明顯失速的前提下,這一類公司的報酬來源,較可能來自股息、庫藏股回購與溫和的盈餘成長,而非再次出現大幅飆漲行情。

從題材行情,走向財報驗證的一年

回顧 2025 年,這批超級飆股並非因為市場盲目追逐 AI,而是因為資金開始有意識地區分「能把技術轉成現金流」與「仍停留在敘事階段」的公司。上漲並不平均,估值也不再雨露均霑,真正被推到高位的,是那些已經在損益表與現金流量表上交出成績單的企業。

進入 2026 年,市場邏輯將進一步收斂。資本支出是否持續、訂單能見度能否延長、毛利率在擴張後是否守得住,會比任何新名詞、新模型來得重要。過去一年有效的敘事,若無法轉化為持續性的盈餘成長,股價的容錯空間將明顯縮小。

因此,2026 年不太可能複製 2025 年的全面亮眼表現,而更像是一場耐心與紀律的考驗。對投資人而言,重點不在於尋找下一檔「會不會再翻倍」的股票,而在於判斷哪些公司已經跨過商業化門檻,能在景氣與資金循環變化中,持續產生可預期的現金流。這,才是 2025 年飆股留給市場最重要的線索。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險