圖/Shutterstock

希捷受惠於AI對資料中心儲存需求的激增,引領硬碟產業轉型至企業級大容量應用。該公司憑藉其領先的熱輔助磁記錄(HAMR)技術,成功推出32TB硬碟,並與超大規模客戶緊密合作,鞏固其在市場中的領導地位。展望未來,希捷預期營收與獲利將顯著成長,建議投資人逢低買進。

希捷是全球硬碟的最主要供應商,近線硬碟的佼佼者

希捷科技 (Seagate Technology,STX) 是一家全球領先的資料儲存解決方案供應商。自1979年成立以來,它一直是硬碟(HDD)產業的關鍵參與者。早期希捷是個人電腦硬碟的主要供應商。但隨著固態硬碟 (SSD) 興起,希捷已成功將重心轉移到企業級大容量儲存市場,特別是滿足資料中心和雲端運算對海量數據的需求。在全球硬碟市場,希捷與威騰電子(Western Digital,WDC)和東芝(Toshiba,TOSYY)形成三強鼎立的局面。在近線硬碟這個專為資料中心設計的大容量硬碟領域,希捷是市場領導者之一。隨著人工智慧 (AI) 應用對數據儲存需求的激增,希捷憑藉其在HAMR技術上的領先優勢,有望在資料中心和雲端儲存市場中扮演更重要的角色。

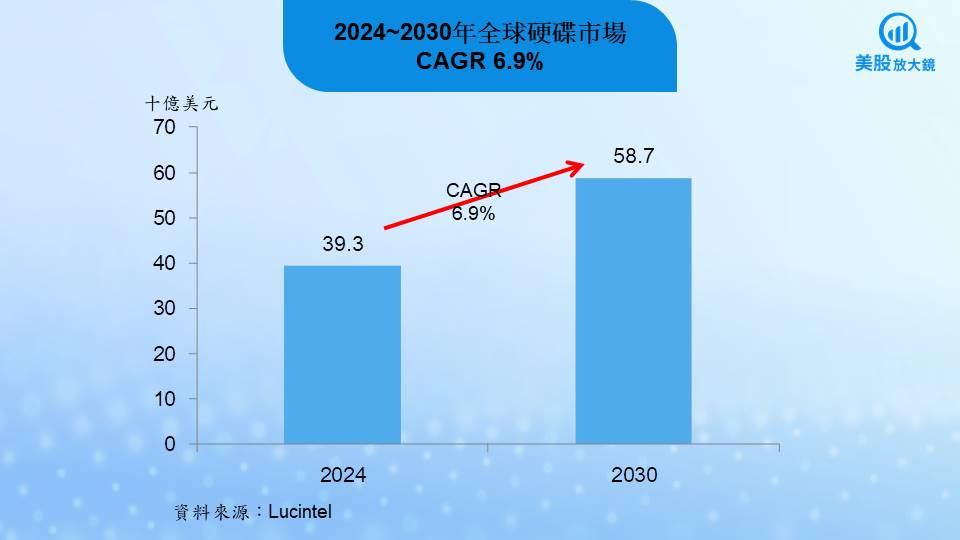

全球硬碟市場2024年至2030年的CAGR約為6.9%,近線HDD在企業級應用中將居於主導地位

硬碟 (HDD) 產業近年來經歷了巨大的變革,從個人電腦的主流儲存裝置,轉變為主要聚焦於資料中心和雲端儲存等大容量應用。隨著AI和巨量資料的興起,HDD產業正迎來新的發展機遇。過去HDD主要用於筆記型電腦和桌上型電腦,但隨著固態硬碟(SSD)在速度、耐用性和輕薄方面的優勢,消費級PC市場幾乎已完全被SSD佔領。因而HDD產業將重心轉向大容量企業級儲存,特別是滿足資料中心、雲端運算和AI應用對海量數據儲存的需求。這些應用對成本效益和儲存容量的要求遠高於速度,因此HDD仍具有不可替代的優勢。根據市調機構Lucintel的預測,全球硬碟市場在2024年至2030年間的複合年增長率(CAGR)約為6.9%,預計到2030年市場規模將達到587億美元。其中,近線HDD在企業級應用中將居於主導地位。

近線硬碟將大幅成長,AI是未來成長的主要驅動力

近線硬碟(Nearline HDD )是一種介於線上儲存(Online Storage)和離線儲存(Offline Storage)之間的資料儲存類型。具體來說,近線硬碟通常指:1.大容量硬碟,專為儲存大量數據而設計;2.較低的轉速,相較於高性能企業級硬碟,其轉速可能較低,以降低功耗和成本;3.高可靠性,為資料中心和企業環境的連續運作而優化,提供比消費級硬碟更高的耐用性和平均故障間隔時間(MTBF);4.接口,常見的介面包括SATA (Serial ATA)和SAS (Serial Attached SCSI),其中Nearline SAS 逐漸成為主流,以提供更好的性能和可靠性。因而近線硬碟在當今的資料儲存市場扮演著極其關鍵且不可替代的角色,尤其是在資料中心和雲端基礎設施中。Coughlin Associates的總裁Tom Coughlin博士(一位在資料儲存產業擁有超過 40 年經驗的資深顧問和分析師)表示高容量的近線硬碟出貨量在2023年至2024年間已增長約42%,整體HDD出貨容量增長約49%。並預測到2029年,硬碟出貨容量將達到7.3 ZB,其中近線硬碟將佔90%以上,遠高於目前的54%。這清晰地表明AI將是近線硬碟市場未來成長的主要驅動力。

熱輔助磁記錄(HAMR)技術突破硬碟容量瓶頸

長期以來,硬碟的容量增長一直依賴於提升磁記錄密度,也就是在單位面積的碟片上儲存更多的數據位元。然而,傳統的垂直磁記錄(PMR)技術已經接近其物理極限。而創新的HAMR(Heat-Assisted Magnetic Recording,熱輔助磁記錄)技術興起,突破了PMR技術的限制。主要是因傳統磁記錄技術在位元做得過小、過密時,會面臨熱不穩定性的問題,即數據位元的磁極方向可能會因溫度或鄰近磁場的干擾而隨機翻轉,導致數據丟失。HAMR透過在寫入數據時,使用極小的雷射光點瞬間加熱碟片上的特定區域。當被加熱的區域溫度升高時,其磁性材料的矯頑力 (coercivity) 會暫時大幅降低。這使得磁頭能夠在更小的區域內以相對較弱的磁場成功寫入數據位元。數據寫入後,該區域會迅速冷卻,其矯頑力恢復到正常高水平,從而使數據位元穩定且不易受干擾。這種機制讓 HAMR 能夠在更小的空間內寫入更小的、更穩定的數據位元,從而顯著提高硬碟的碟片面積密度 (areal density)和單碟容量。因此,HAMR成為實現超大容量近線硬碟的關鍵技術。

全球硬碟市場三強鼎立,希捷在HAMR技術一馬當先

目前全球硬碟市場主要由三家公司主導:威騰電子、希捷和東芝。在2024年底,威騰電子在全球 HDD供應量(單位數量)方面為領導者,市場份額達到41%。威騰電子積極佈局HAMR 技術,其財務長曾表示預計在12-18個月內實現HAMR硬碟的量產。希捷在 2024年底的市場份額為40%,緊隨威騰電子之後。希捷是HAMR技術的先驅和最積極的推動者,已率先推出基於HAMR技術的32TB硬碟(Mozaic 3+),並計畫推出更高容量產品。這使其在大容量市場中佔據技術優勢。希捷很明確將重心放在大容量硬碟,特別是滿足超大規模資料中心的需求。其大規模容量硬碟 (Mass Capacity HDDs)在近期財報中佔了HDD營收的87%。東芝在三巨頭中排名第三,2024 年底市場份額約為19%。然在HAMR技術的公開進展上不如希捷活躍。

希捷憑藉四大優勢,引領AI時代大容量硬碟市場

考慮技術領先和未來潛力,特別是在AI時代下推動更大容量的技術,那麼 希捷 展現出更強的領導力。主要歸因於希捷有四大優勢,一是希捷在HAMR技術的開發和商業化方面擁有明顯的先發優勢。因希捷是HAMR技術的先驅,並已成功將其商業化,推出了採用 HAMR技術的32TB Mozaic 3+ 硬碟。這是目前市場上容量最大的硬碟,並且未來還有更高容量的產品規劃(如36TB, 40TB, 甚至50TB級別)。HAMR 允許硬碟突破傳統磁記錄的物理極限,大幅提升儲存密度,降低每 TB 的成本和功耗。這對於追求極致容量和成本效益的超大規模資料中心至關重要。二是希捷明確聚焦於大容量企業級市場,希捷的業務重心非常明確地放在大容量近線硬碟上,以滿足雲端和AI資料中心的龐大需求。其Mass Capacity HDD(大容量硬碟)在營收中的佔比極高,顯示其市場策略的成功。三是與超大規模客戶的緊密合作,希捷正積極與超大規模資料中心簽訂長期供應協議,確保其HAMR技術產品能夠快速進入市場並被客戶採用。這些大型客戶對新技術的接受度高,且需求量巨大。四是持續的研發投入和營運效率,希捷不僅在技術上領先,也致力於提升營運效率,並設定了積極的財務目標,這將有助於其在市場競爭中保持盈利和可持續發展。雖然威騰電子也在積極研發HAMR和其他先進技術(如OptiNAND),並且在市場份額上與希捷不相上下,但希捷在HAMR技術的商業化進程和產品發布速度上,目前看來更具優勢,這使其在AI時代的大容量近線硬碟市場中,有潛力成為更明確的領導者。

希捷受惠AI浪潮,營運成長可期

希捷2025財年第三季(2025年1~3月) 營收為21.6億美元,年增31%。非 GAAP 毛利率達到36.2%,營業利益率為23.5%,獲利能力持續改善中。非GAAP每股淨利(EPS)為1.90美元,達到財測上限。希捷預期2025財年第四季營收將達到24億美元(±1.5 億美元),非GAAP每股淨利(EPS)為2.40美元(±0.20 美元) ,預計將於2025年7月22日公布財報。因而預期希捷2025財年營收約90億美元,較2024財年營收65.5億美元大幅增加37.4%,非GAAP每股淨利(EPS)約為6.95美元,也較2024財年的1.29美元呈現倍數成長。

希捷並預期到2028財年營收複合年增長率可達中低雙位數百分比。顯示希捷對未來展望樂觀,主要是因AI 應用對資料中心的儲存容量需求將是 HDD 市場增長的主要驅動力。希捷正積極利用其在HDD領域的技術優勢,特別是HAMR 技術,來鞏固其在資料中心和雲端儲存市場的領導地位,以應對AI時代對海量數據儲存的巨大需求。市場預期希捷2026財年營收年成長率約12.8%達101.5億美元,非GAAP每股淨利(EPS)約為10.22美元,年成長47.1%。

預期業績大幅成長,建議逢低買進希捷

希捷7月10日的收盤價為144.5美元,以預估之2026財年非GAAP EPS約為10.22美元計算,本益比約為14.1倍,落在過去5年本益比區間5~20倍的中間偏高位置,然因預期希捷的營運將持續明顯成長,股價仍有上漲空間,因而建議逢低買進,目標價174美元(約17倍本益比)。高盛證券近日也將希捷股票設定為「買進」的評等,並將目標價訂為170美元。

希捷作為全球領先的硬碟製造商,其供應鏈涵蓋了多個環節,在台灣有多家公司在希捷的硬碟供應鏈中扮演重要角色。主要包括製造音圈馬達 (VCM)、硬碟上蓋和讀寫頭止動件的銘異(3060);以精密沖壓 (Fineblanking) 技術為核心,專門供應硬碟機零件,特別是硬碟機音圈馬達支架 (VCM Plate)的和勤(1586);以及專精於精密沖壓與表面處理,為硬碟提供高精密、高潔淨的沖壓零組件的銘鈺(4545)。還有具備雲端硬碟產品的開發量產能力,可能涉及部分精密零組件供應的致伸(4915)等,有機會受益於希捷業績大幅上揚。

延伸閱讀:

【美股焦點】蘋果新品延後、斷才、換帥三大疑雲,股價何去何從?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。