UBS把美光目標從535美元調升至1625美元,稱AI已結構性改變記憶體市場,帶動美光與晶片板塊急漲。

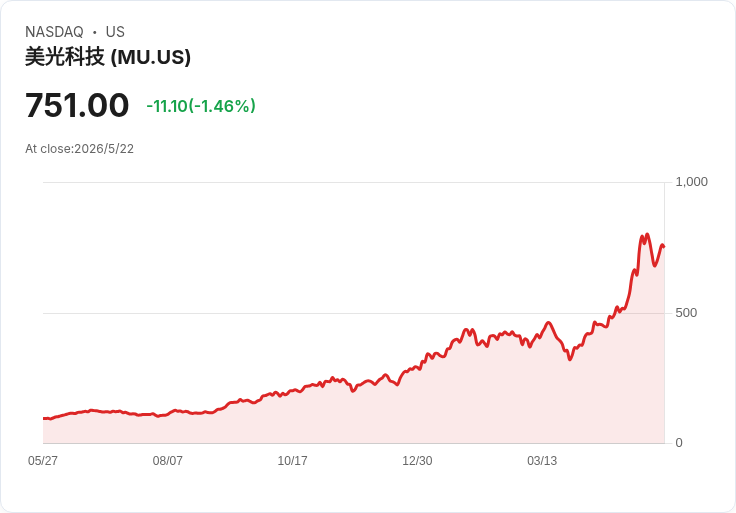

美光(Micron, MU)週二開盤即創下盤中新高,原因是瑞士銀行(UBS, UBS)將美光的目標價從535美元大幅上修至1625美元,等於較上週五收盤價751美元再看漲約115%。UBS分析師Timothy Arcuri表示,生成式AI與大型語言模型對記憶體需求的結構性提升,已改變投資人對記憶體企業的估值邏輯。

背景與核心論點 過去美光多被視為週期性記憶體廠,受DRAM與NAND價格波動影響明顯,股價常出現景氣循環性起伏。UBS主張,AI應用推升的大型伺服器與加速運算需求,讓雲端業者與資料中心對記憶體的訂單與出貨更具可預測性,進而使美光能享有較為穩定且可預期的營收成長曲線,應該開始以「較正常」的估值倍數評價。

事實與資料 - UBS新目標價1625美元,較先前535美元翻三倍,若達陣將意味市值約1.8兆美元,排名美國上市公司前七,僅次於NVIDIA、Alphabet、Apple、Microsoft、Amazon與Broadcom。 - 美光盤中一度大漲逾10%,創下今年第30次盤中歷史新高;費城半導體指數(SOX)亦在開盤後觸及盤中高點。 - 相關個股也同步上漲,包括Marvell (MRVL)、ON Semiconductor (ON)、AMD (AMD)、Lam Research (LRCX)、Qualcomm (QCOM) 等;Wolfspeed (WOLF) 更跳升約10%。 - 產業面上,Marvell已連續10週上漲;美光與SOX在過去8週內各有7週上升,顯示資金對晶片題材仍具追逐性。

深入分析與潛在風險 UBS的高目標價改變了市場對美光的敘事,將其從「景氣迴圈」定位朝「受益於AI的長期增長股」靠攏。若AI帶來的伺服器升級潮持續,將改善記憶體產品的平均銷售價格(ASP)與出貨可見度,有利於毛利率與資本回收。然而,該論點也存在反向風險:記憶體產能擴充速度、供應商投資回應、以及終端需求的真正永續性,均可能讓價格回歸波動;此外,高目標價內含對未來成長的高度預期,若數據中心採購節奏放緩,回撥風險不小。

駁斥替代觀點 質疑者指出記憶體本質仍具週期性,歷史上價格受供需與產能影響劇烈,不宜過早改變估值框架;但UBS回應是基於AI帶來的需求結構改變,特別是高帶寬記憶體(HBM)與伺服器DRAM需求的顯著增長,將使部分記憶體細分市場呈現更高黏性。綜合來看,兩方皆有理:若AI需求確實長期放大,估值重估合理;若只是短期補庫或價格上揚,回檔風險依舊存在。

交易面與投資策略建議 技術面上,多數看多者關注美光能否守住800美元關卡;若跌破,可能形成「假突破」風險;近期主要支撐位在約665美元附近。對投資人而言,應重點觀察:資料中心與雲端服務商的訂單能見度、出貨與庫存變化、記憶體平均銷售價格(ASP)走勢,以及美光在高帶寬記憶體等AI關鍵產品線的市佔與毛利表現。短線交易者可留意突破延續與回測支撐,長線投資人則需評估UBS合理性的業績落地能力與公司獲利永續性。

結論與展望 UBS提出的1625美元目標把美光的想像空間拉高到科技巨頭行列,但這一論點既具吸引力也伴隨高期待:若AI需求持續並轉化為強勁現金流,美光有可能被重新定價;反之,記憶體本質的波動性仍可能抑制估值複雜性。投資人應以資料為導向,跟蹤出貨、ASP與庫存三大指標,並在波動中採取風險管理與分批佈局策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。