圖 / Shutterstock

標普 500 成分股 25Q1 財報表現亮眼,企業延續獲利動能

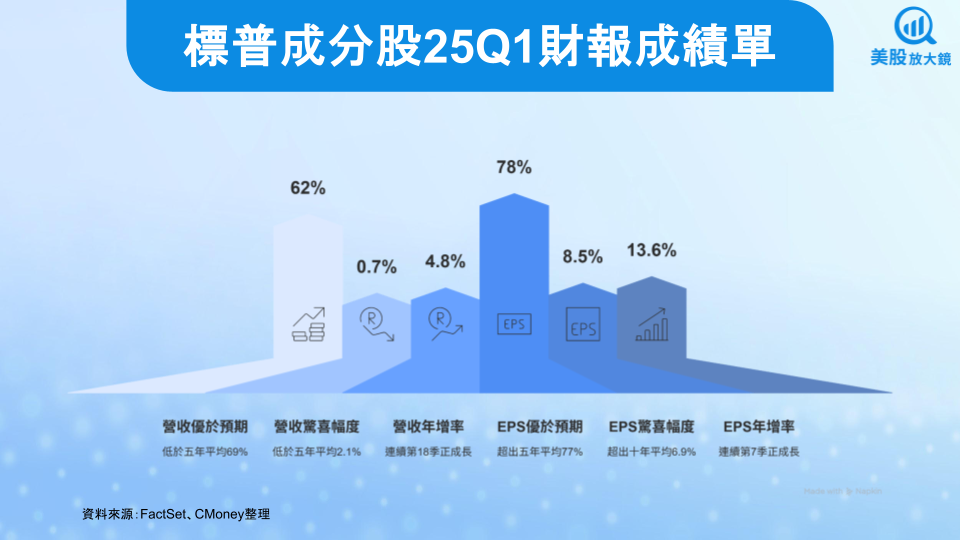

截至上週五 ( 5/16 ),本季已經有 92% 標普 500 成分股企業公布 25Q1 財報,整體營收年增 4.8%,為連續第 18 季正成長,主要由資訊科技、醫療保健及公用事業等三大產業帶動,且除了工業類股外其餘類股全數成長。資訊科技營收年增高達 12.1%,其中半導體相關產業受惠 AI、雲端與先進製程需求推動,增幅達 27%。

唯一美中不足的是,營收優於預期的公司比例僅 62%,且驚喜幅度為 0.7%,兩者皆低於五年及十年的平均。

獲利方面,整體 EPS 年增率達 13.6%,為連續第 7 季正成長,主要由醫療保健、通訊服務、資訊科技所帶動。除了原物料、必需型消費品及能源類股衰退為,其餘 8 大類股全面成長。醫療保健在低基期效應下實現 EPS 年增 42.9% 的壯舉;通訊服務 EPS 年增達 29.2%,主要受惠 Alphabet (GOOGL) 及 Meta (META) 兩大巨頭的驅動;資訊服務在子產業半導體領域帶動下,EPS 也有 17.5% 的年增幅。

綜觀而論,25Q1 財報中 EPS 優於預期比例為 78%,高於五年及十年平均的 77%、75%;驚喜幅度為 8.5%,略低於五年平均的 8.8%,但優於預期的 6.9%。

整體而言,雖然營收表現平庸,但從 25Q1 淨利率來看,季增 0.2 個百分點 / 年增 1.0 個百分點至 12.8%,且優於五年同期平均的 11.7%,其中 7 大類股淨利率較去年同期增加,其中通訊服務 (16.2% / 13.5%) 及醫療保健 (8.6% / 6.6%) 最佳,在獲利能力提升下,進而帶動 EPS 表現優異。

高獲利驚喜推動指數成長,股價對財報的反應更樂觀

本次 25Q1 財報中可以發現,財報優於預期之企業其股價激勵更勝以往,遜於預期也更具韌性。

若統計公司財報公布前兩個交易日至公布後兩個交易日,共五個交易日的股價變化,優於預期的企業其股價漲幅平均為 2.2%,為 22Q3 以來最優表現 ( 上漲 2.4% );而對財報遜於預期之企業的懲罰也較過去來得輕微,平均僅下跌 1.7%,低於五年平均的下跌 2.3%,顯示市場偏多情緒。

企業大量提及關稅、不確定性與衰退風險

回顧公司 25Q1 標普 500 成分股的財報會議,有高達 91% 的企業在法說會中提及「tariffs(關稅)」、84% 提及「uncertainty(不確定性)」,27% 更提及「recession(衰退)」。尤其在「關稅」這個關鍵字的提及數量達到 411 家,遠超川普第一屆任期中最高的 18Q2 約 180 家,「不確定性」也有多達 381 家,僅次於 20Q1 的 393 家,所幸「衰退」關鍵字雖創 22Q4 以來新高,但僅約 22Q2 熊市下的一半。

總而言之,此為過去 10 年來提及這些關鍵詞次數最多的一季,顯示企業對政策與經濟前景的擔憂升高,特別是在金融、工業與不動產類股中更為明顯,與其營收全球曝險與利率敏感度高相關。雖然 Q1 財報未見明顯衝擊,但這些風險可能對 Q2 至下半年的業績展望構成壓力,投資人應關注政策變化與企業指引動態。

美股前景展望穩健,產業估值分化明顯,建議聚焦高品質成長股

根據 FactSet 數據顯示,預估標普 500 成分股未來 EPS 數據如下:

- 25Q2 營收年增 3.9%;EPS 年增 4.8% 至 63.29 美元

- 25Q3 營收年增 4.6%;EPS 年增 7.0% 至 67.64 美元

- 25Q4 營收年增 5.1%;EPS 年增 6.1% 至 69.96 美元

- 2025 營收年增 4.9%;EPS 年增 9.0% 至 265.02 美元

- 2026 營收年增 6.2%;EPS 年增 13.4% 至 300.15 美元

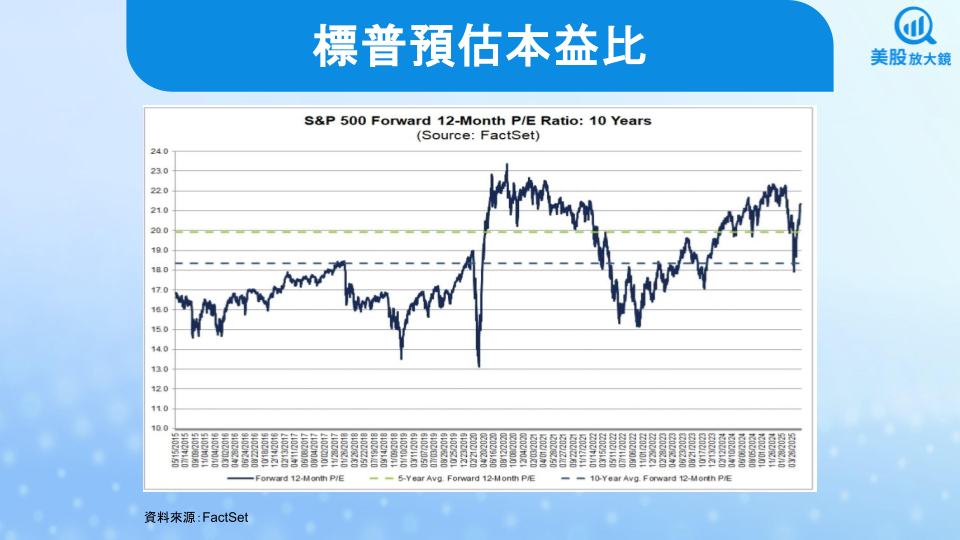

綜上,市場對整體獲利前景維持樂觀,2026 年 EPS 成長率甚至達到雙位數。不過從評價面來看,標普 500 指數的預估本益比 ( 指數除以未來 12 個月 EPS ) 已經超過 21,高於五年均值 19.9 及十年均值 18.3。其中產業間分化明顯,非必需消費品 ( 28.2 ) 與資訊科技 ( 27.5 ) 本益比偏高,能源 ( 15.4 ) 與醫療保健 ( 15.8 ) 相對便宜。

在估值與成長兼顧下,建議投資人鎖定基本面強勁、EPS 上修動能明確、法說表現積極的族群,並且搭配各族群的評價,選擇最有潛力的布局產業。例如醫療保健因獲利佳及評價委屈,上漲潛力值得期待;通訊服務及資訊科技評價雖高,但獲利動能有助於維持股價驅動力;金融及工業的潛在漲幅可能相對有限;能源類股雖評價便宜,但獲利前景堪憂下,建議觀望較佳。

另外,本週 ( 5/19 ~ 5/23 ) 預計會有 18 家公布財報,尚未公布的重磅財報還包括 5/28 的輝達 (NVDA) 及 6/5 的博通 (AVGO),還有賽富時 (CRM)、好市多 (COST)、戴爾 (DELL)、邁威爾 (MRVL)、CrowdStrike (CRWD) 等公司也皆陸續在未來三週內公告,建議投資人多加關注。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。