圖 / Shutterstock

Meta 25Q2 廣告續強,現金流爆表

AI 擴張速度驚人,轉向「外包資本」降低財報壓力

Meta 在 25Q3 的最大看點是大舉推進 AI 基礎建設,卻又透過「離資產負債表模式」(off-balance-sheet)讓自己在財報上看起來依然輕盈,意即,Meta 宣布與資本巨頭 Blue Owl 與 PIMCO 合作,在路易斯安那州建設一座 300 億美元的 Hyperion AI 資料中心,但 Meta 僅出資 20%。其餘資金來自外部投資機構,這筆支出不會直接進入 Meta 的負債或資產帳上,卻能提供 AI 模型訓練與推理的運算力,堪稱「借力使力」的典範。

另一項指標事件是與 CoreWeave(CRWV)簽署的 142 億美元 AI 運算合約,服務期延續至 2031 年,且合約設有彈性擴張條款。Meta 顯然正在為未來更龐大的模型與服務需求搶先卡位。

此外,Meta 也下訂了 6,000 組 AI 伺服器給 Santa Barbara 計畫,搭配博通(AVGO)客製化晶片與廣達的代工,年底即將交貨。這也意味著即便在不靠超大規模雲端平台的前提下,Meta 依然堅持垂直整合 AI 基礎設施。這些動作顯示,Meta 對「AI 超級平台」的定位已經非常明確,而這波基建潮也為 25Q3 財報帶來期待。

營收中高段可期,但歐洲廣告政策成潛在變數

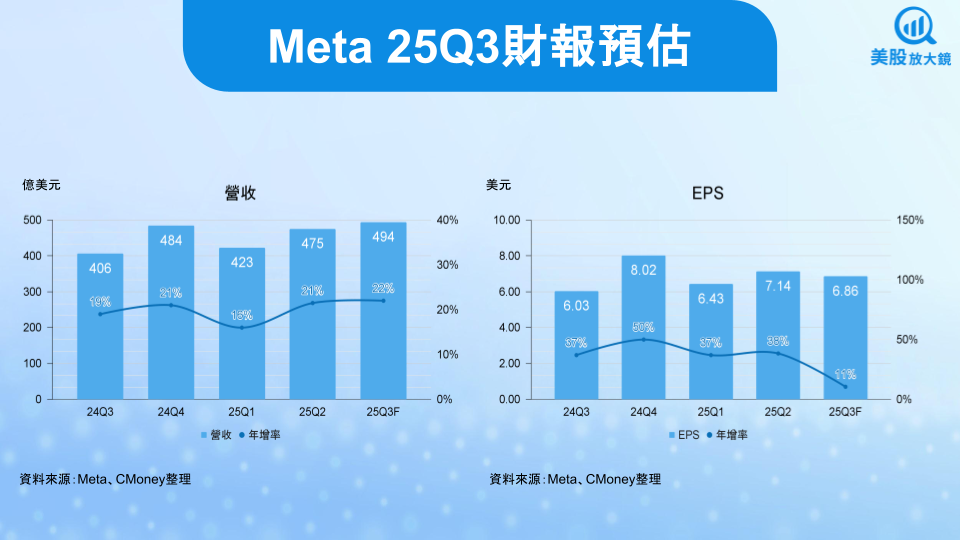

Meta 25Q3 的財報預計將於台灣時間 10/30 凌晨公布,市場預期本季營收為 494 億美元,年增高達 22%,維持與 25Q2 相近的氣勢;EPS 則預估年增 10.5% 至 6.86 美元。需留意的風險是來自歐盟新法規(DMA 與 LPA)。Meta 已經暫停歐洲的政治廣告業務,並針對「非個人化廣告」的執行細節與歐盟監管機關處於爭議之中。Meta 在 25Q2 明確表示,若 LPA 調整加劇,將可能對歐洲收入造成「重大衝擊」。由於歐洲市場占 Meta 總營收超過 23%,這部分的政策變數若在 25Q3 有所發酵,將成為短期風險來源。

不過,廣告業務仍是最核心的營收來源,市場將特別關注「單位廣告價格(CPM)與曝光數(Impressions)」的變化,這是衡量Meta在使用者規模趨穩後,能否持續提高變現能力的關鍵。此外,Meta 在 WhatsApp 的 Click-to-Message 廣告業務 正嘗試開啟新的獲利模式,若該業務收入出現明顯成長,將是 25Q3 財報的亮點之一。

再者,Meta 的 AI 眼鏡也帶來想像空間。【美股焦點】Meta智慧眼鏡熱賣,AI穿戴裝置的黃金時代近在「眼前」!一文中提到,過去的智慧眼鏡,如 Google Glass 或微軟 HoloLens,都因笨重或功能單一而失敗。但 Meta 結合了 Ray-Ban 的時尚外型與 AI 的強大功能,解決了過去的痛點。外資預估到 2035 年全球可售出 6,000 萬副智慧眼鏡。這些都是本次財報會議的關注重點。

Meta 本益比合理,獲利能力佳及前景樂觀提供上漲燃料

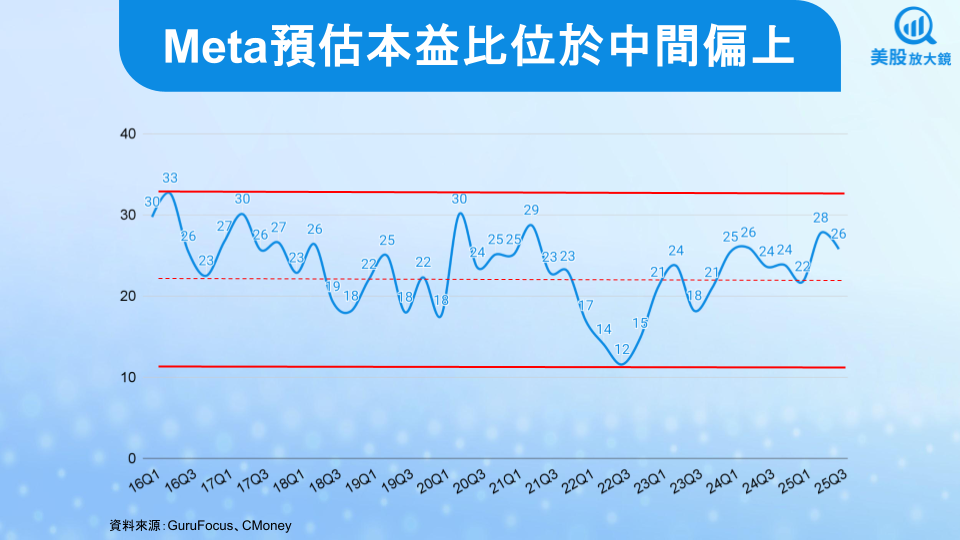

從估值與獲利表現來看,Meta 本益比將近 26 倍,在過去十年 11 ~ 33 倍區間位於中間偏上的位置,但考量其獲利能力為科技七雄中最佳、市場對其 AI 眼鏡想像空間,此評價實屬合理,甚至有繼續上調的空間。

若 25Q3 如預期展現穩健廣告營收成長,搭配 AI 建設不拖累財報(拜離資產負債表模式所賜),Meta 將繼續保有在 AI 巨浪中的主導地位。同時,Meta 的自由現金流、自行資本投報率與回購力道,也支撐其股東價值穩健增長。

若對 AI 產業的基本面有中長期信仰,Meta 是目前最具風險控制能力的超級平台之一。但若 25Q3 營收下修,或歐盟政策打擊過重,短線波動不可忽視。

台股相關供應鏈或概念股

智邦(2345):全球大型雲端客戶主要伺服器供應商之一,Meta AI 伺服器與資料中心硬體訂單主力 ODM 廠商。受惠 Meta 擴大資本支出與自研 AI 加速卡導入,持續擴產高效能運算伺服器。

廣達(2382):Meta 長期合作夥伴,承接 AI 伺服器組裝與系統整合代工,同時協助 Meta 自研 ASIC 伺服器上架部署。隨著 Meta 25Q3 大量下單 Santa Barbara AI 機櫃,廣達可望受惠於 AI 基礎建設升級動能。

大立光(3008):提供高階鏡頭模組,為 Meta Reality Labs AR/VR 裝置潛在感測與光學供應鏈成員。雖目前占比仍小,但隨 Meta 對虛擬實境平台長線投入,未來擴展潛力不容忽視。

精材(3374):專注高階先進封裝測試與材料,受惠 Meta 對 高效能 GPU/AI 晶片封裝需求擴張,特別是在 CoWoS、InFO 等技術持續導入下,可望帶動測試介面與耗材需求上升。

創意(3443):具備 AI 加速器 ASIC 客製化設計能力,未來 Meta 擴大自研晶片布局下的 潛在設計供應商。若 Meta 後續擴展自有 AI 晶片開發,台灣晶圓代工與 IP 設計業者有望同步受益。

緯穎(6669):全球大型雲端客戶主要伺服器供應商之一,Meta AI 伺服器與資料中心硬體訂單主力 ODM 廠商。受惠 Meta 擴大資本支出與自研 AI 加速卡導入,持續擴產高效能運算伺服器。