非農就業報告前的關鍵觀察

非農就業報告前的關鍵觀察

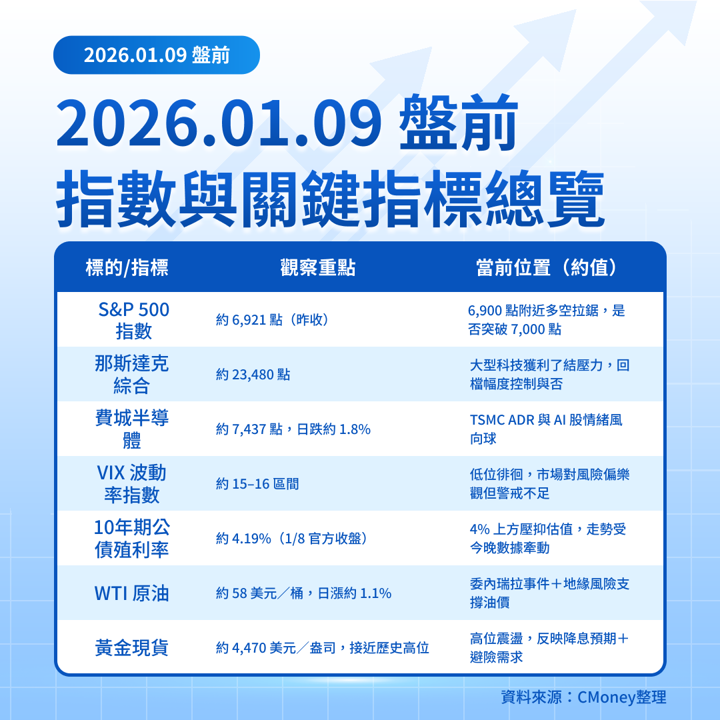

昨夜美股三大指數漲跌互見:S&P 500 小升 0.01% 收 6,921 點、道瓊 +0.6% 至 49,266 點、那斯達克 -0.4% 收 23,480 點;小型股 Russell 2000 則再創歷史新高 2,603 點,上漲約 1.1%。

亞洲股市今早多數跟漲,日本 日經 225 大漲約 1.6% 收 51,940 點,香港及中國股市小幅上揚;台股加權指數早盤後走弱,終場約跌 0.46%,電子與半導體壓盤。歐股 STOXX 600 仍在 600 點附近高檔震盪。

今日最關鍵是美國 12 月非農就業報告(08:30 ET/台北 21:30)及 1 月密西根大學消費者信心初值(10:00 ET/台北 23:00),數據將左右 1 月 FOMC 是否續按兵不動與今年降息路徑。

同時,多家工業與消費股財報陸續出爐,鋼鐵、建材、零食與 IT 通路等板塊成為焦點。對台灣投資人而言,費半指數昨跌近 1.8%、TSMC ADR 近日在歷史高檔震盪,今晚若就業數據推升美債殖利率,高估值科技與半導體短線波動風險偏高。

五大盤前焦點

總經

一、非農就業報告登場:決定利率預期的第一張牌

美國 12 月就業報告將於 08:30 ET(台北 21:30) 公布,市場目前預估非農新增約 5–6 萬人、失業率自 4.6% 小降至 4.5% 左右,平均時薪月增約 0.3%。FedWatch 顯示,1 月會議維持利率不變機率約 85–90%,降息僅約 10–15%,就業數據若明顯偏弱,將推升今年上半年再降息兩碼的押注;若意外強勁,10 年期美債殖利率可能自目前約 4.2% 之上再度上行。

專業觀察:數據落在「略弱於預期」的溫和區間(例:新增 0–5 萬、薪資 ≤0.3%)最有利股債同漲;太冷或太熱都可能放大利率與匯市波動。

二、密大信心+通膨預期:晚間 11 點的第二波測試

密西根大學 1 月消費者信心初值將於 10:00 ET(台北 23:00)公布,預估指數約 53.5,略高於前值 52.9;同時關注 1 年與 5 年通膨預期,目前市場估值約 4.2% 與 3.2%。在高利率環境下,若信心明顯回落或通膨預期再度抬頭,都可能牽動長天期殖利率與金融股表現。

專業觀察:今晚組合若是「就業略疲弱+信心穩、通膨預期不升」,將強化「軟著陸」敘事,有利成長股與信用債;反之,通膨預期意外跳升,可能抵消就業報告的利多。

族群/資金

三、小型股與軍工領漲 大型科技與半導體休息

周四美股收盤呈現「指數悶、輪動大」:S&P 500 幾乎持平,道瓊漲 0.6%,那指跌 0.4%,Russell 2000 漲逾 1%,創歷史新高,顯示資金持續自超漲大型科技轉向小型股與傳產。

在產業面,軍工股因美國總統釋出將把國防預算提升至 2027 年 1.5 兆美元的訊號而齊漲,而 AI/半導體族群則出現獲利了結,費城半導體指數下跌約 1.8%,如 AMD 股價約跌 2.5%。

專業觀察:對台股而言,短線籌碼從大型 AI/半導體移往工業、軍工與小型股的全球趨勢明顯,TSMC 等指標即使長線多頭不變,短期波動度恐提升。

財報雷達

四、近 24 小時財報:鋼鐵、建材與零食股表現優於預期

本週財報由工業與消費股領銜。Commercial Metals(CMC)Q1 EPS 報 1.84 美元,優於預期 1.56,美股盤前股價偏多反應,顯示鋼筋與金屬需求仍具韌性。RPM International(RPM)Q2 調整後 EPS 1.20,低於預期 1.41 並較去年衰退,盤前股價約跌 4–5%,反映成本壓力與利潤率受擠壓。

Simply Good Foods(SMPL)Q1 調整後 EPS 0.39 優於預期 0.36,營收略勝預期,盤前股價一度大漲近 12%,凸顯高蛋白零食需求仍穩健。IT 通路商 TD SYNNEX(SNX)公布 Q4 非 GAAP EPS 3.83,高於市場估 3.73,營收年增約 10%,並調高股息,有利穩住科技供應鏈與雲端分銷族群評價。

今日尚待公布的重點包括 Conagra(CAG)、Lamb Weston(LW)、Paychex(PAYX)、Winnebago(WGO) 等,涵蓋食品、防禦消費與薪資外包、休閒車,可作為消費力道與就業側面指標。

專業觀察:截至目前,財報整體訊號偏「中性略多」,個股價差顯著,預期市場將從指數行情轉為更偏向選股環境。

現在一天只要10元!用起漲K線鎖定股價轉折點► 加碼再送下波強勢主流產業-獨家機器人產業研究白皮書

👉️馬上解鎖台廠5檔關鍵贏家

利率/商品

五、金價與油價同撐高 殖利率維持 4% 上方區間

在市場等待今晚就業數據之際,10 年期美債殖利率昨收約 4.19%,仍穩站 4% 上方;Fed 於 2025 年已連續三度降息,最新評估多數機構預估 2026 年上半年再降息兩碼、全年利率區間降至約 3% 左右,惟 FedWatch 顯示 1 月再降息機率僅約 10–15%。

在實質利率回落與地緣風險(委內瑞拉政局、油輪遭扣押)背景下,黃金價格在 1/9 早段仍約每盎司 4,470 美元附近、接近歷史高檔,WTI 原油則約 58 美元/桶,較前一日上漲約 1%。VIX 仍在 15 左右低檔徘徊,顯示股市對短線風險仍相對淡定。

專業觀察:高金價+低 VIX 的組合代表資金仍在尋找避險工具,但對股市修正並不急迫;一旦今晚數據明顯「錯位」,波動擴大空間不容小覷。

關鍵個股總覽

註:方向為相對短線情緒判讀,非投資建議。

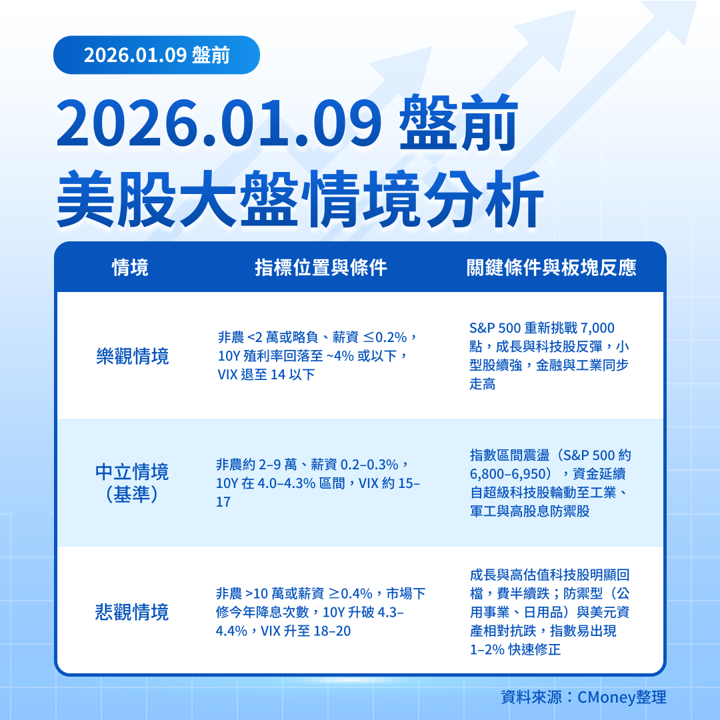

美股大盤情境分析

主要市場觀察指標

哪一個情境較可能成為短期主基調?

綜合利率期貨與機構展望,目前市場對 1 月 FOMC「按兵不動」的隱含機率在 85–90% 左右,僅溫和押注今年上半年啟動降息;多數研究普遍預估 2026 年全年降息約 2 碼、終端利率落在 3% 左右。這代表今晚就業與信心數據只要不出現「極端意外」,「中立情境」——就業略放緩但未衰退、薪資壓力受控——仍是短期最可能的主基調。

從資金流與結構來看:

指數層面,小型股與傳產/軍工明顯跑贏大型科技,Russell 2000 創歷史新高,顯示資金願意自集中於少數 AI 權值股的擁擠交易中抽離,轉向估值較便宜、對景氣彈性較大的標的。

波動率方面,VIX 維持在 15 左右低位,尚未看到市場對系統性風險的明顯定價。

商品與利率則呈現「溫和偏緊」:10 年期殖利率在 4% 上方、金價與油價同步偏強,意味資金仍在對沖政策與地緣風險,但未大幅撤出風險資產。

在此背景下,最可能的短期畫面是:

指數:S&P 500 在 6,800–7,000 區間震盪整理,突破與否交由今晚數據決定。

板塊輪動:大型 AI/雲端與高本益比科技股進入「消化漲幅期」,工業、軍工、能源以及部分防禦型消費股相對強勢;金融與小型股受益於「軟著陸+溫和降息」預期。

利率與匯市:若非農接近共識,10 年期美債殖利率大致維持在 4.0–4.3% 區間,美銀/美元資產對成長股估值的壓力「不增不減」。

對台灣投資人而言,可以將今日盤勢視為:

「指數風險來自宏觀數據與利率重定價,而機會則在於板塊與個股間的相對強弱輪動」——特別是觀察:

費半指數是否在 7,400 點附近止穩,以判斷 TSMC、設備與矽智財等台股半導體鏈是否只是技術修正,或進入較長時間的整理。

小型股與非科技 ETF 是否持續吸金,確認「由少數權值股轉向廣泛市場」的資金路徑是否延續。

整體而言,短線仍偏向 「中立偏多、但對利率與政策風險保持警覺」 的格局,大盤雖有修正空間,但尚未見到足以逆轉中期多頭的系統性壓力。

延伸閱讀:

【美股焦點】AI基建下一棒在電力!AEP×BE大單,供電族群怎麼追?

【美股焦點】CES爆點在Intel!18A亮相,股價立刻噴!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險