*備註:輝達財報季度表達方式為FY26Q1:2025年2月–4月、FY26Q2:2025年5–7月,依此類推,未特別標示即代表西元年。

全篇報告採用非美國通用會計準則(non-GAAP)數據分析,因其剔除了一次性、非常規等項目,更能反映輝達的真實經營情況。

輝達資料中心營收連二失色,市場質疑估值過高?

輝達(NVIDIA) (NVDA)最新公布的 FY26Q2 財報整體表現亮眼:營收達467.4 億美元,每股盈餘 1.05 美元,雙雙優於市場預期。然而,投資人最關注的資料中心營收卻連續兩季低於分析師預測,本季僅411 億美元,使得股價在盤後短暫下跌。這樣的情況讓市場開始出現疑問:在股價今年已上漲超過35%、估值仍位居高位的情況下,輝達是否正面臨「漲過頭」的風險?

從表面上看,資料中心的「連二失色」似乎削弱了投資人信心,但細究原因,主要是 H20 晶片未能出貨中國,導致單季約 40 億美元缺口,而非 AI 基礎需求減弱。事實上,Blackwell 與 GB300 平台正全速出貨,Networking 收入更是年增 98%,顯示成長動能仍然強勁。以估值角度來看,輝達目前本益比約 41 倍,仍低於過去五年的中位數。換言之,儘管短線震盪難免,但中長期價值並未被高估。

接下來,我們來看看輝達 FY26Q2 財報亮點、FY26Q3 財測展望、FY2026 趨勢及投資建議,幫助你掌握這家 AI 核心公司的真實成長力道。

輝達專注 AI 基礎設施,從繪圖晶片到全球霸主

輝達由黃仁勳、Chris Malachowsky 與 Curtis Priem 於 1993 年創立。黃仁勳本身是台灣移民二代,他的創業初衷是打造專用於圖形運算的晶片,最早產品定位在電腦繪圖與遊戲市場。憑藉 GPU 的領先技術,輝達逐步拓展至資料中心、AI 加速與自駕車,並在 2020 年後的生成式 AI 浪潮下,成功轉型為全球 AI 基礎設施平台的領導者。

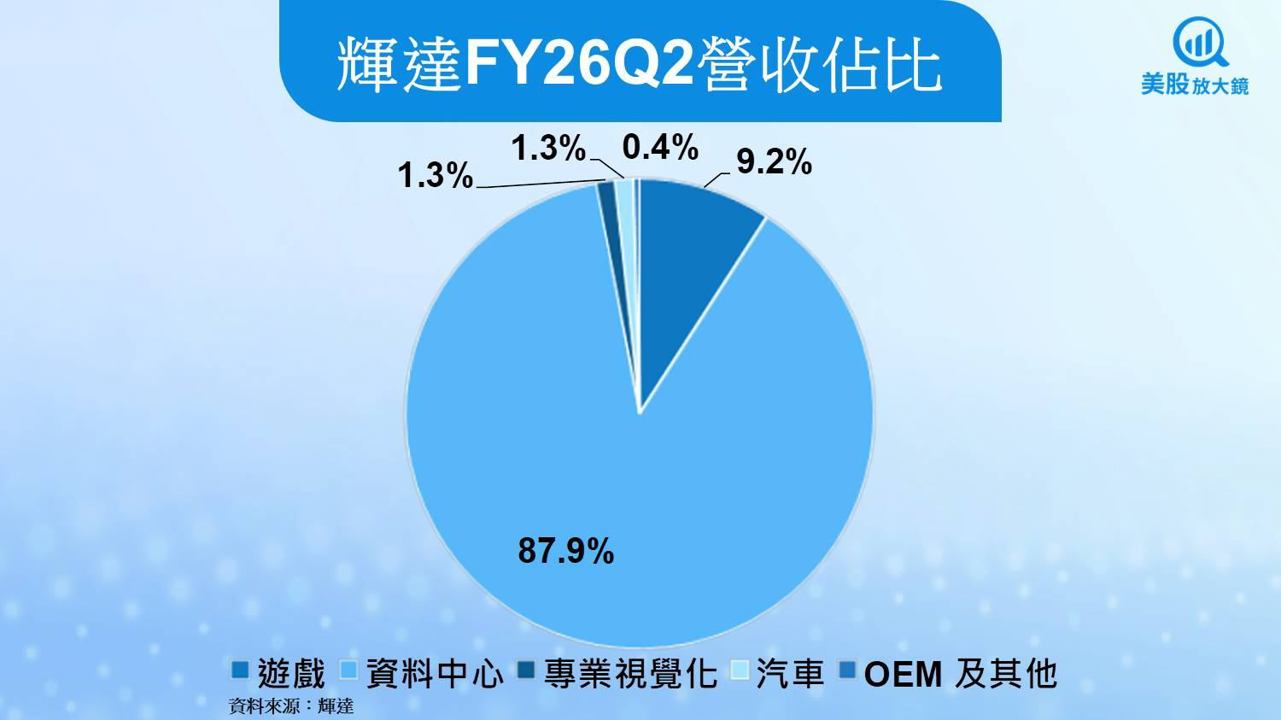

輝達目前的業務涵蓋四大核心:資料中心 GPU 與完整 AI 平台(Blackwell、Rubin、CUDA 軟體堆疊)、遊戲顯示卡(GeForce RTX)、專業視覺化(RTX 工作站)、以及 汽車與機器人平台(DRIVE、THOR、Omniverse)。其中,資料中心業務在輝達FY26Q2營收佔比達 87.9%,是推動成長的主力。輝達獨特的軟硬整合策略,包括 CUDA 開發生態系與 NVLink 網路技術,使其不僅是晶片公司,更是完整 AI 工廠解決方案供應商。

目前輝達在全球 AI 訓練與推論晶片市佔率超過 80%,主要客戶涵蓋美國四大雲端巨頭(Microsoft、Amazon、Google、Meta),以及新興 AI 初創如 OpenAI、Anthropic、Cohere 等。近年來,輝達更推進「主權 AI」布局,協助歐洲、亞洲各國建立本土 AI 工廠,並將市場延伸至醫療、製造、機器人領域。雲端巨頭每季數百億美元的資本支出,持續成為輝達營收成長的最大驅動力。

註:CUDA 是輝達自行開發的軟體平台,能讓開發者輕鬆在 GPU 上進行運算,是輝達 AI 生態系的關鍵核心。而NVLink 是一種高速連接技術,讓多顆 GPU 可以像『並肩作戰』般同時運算,提升 AI 訓練速度。

輝達 FY26Q2 營收創高,雲端 AI 推動持續增長

FY26Q2營收與獲利齊創新高,全面優於預期

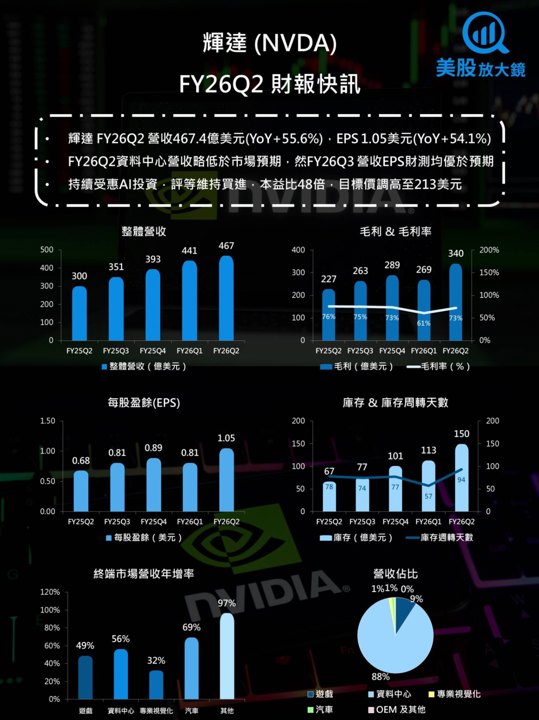

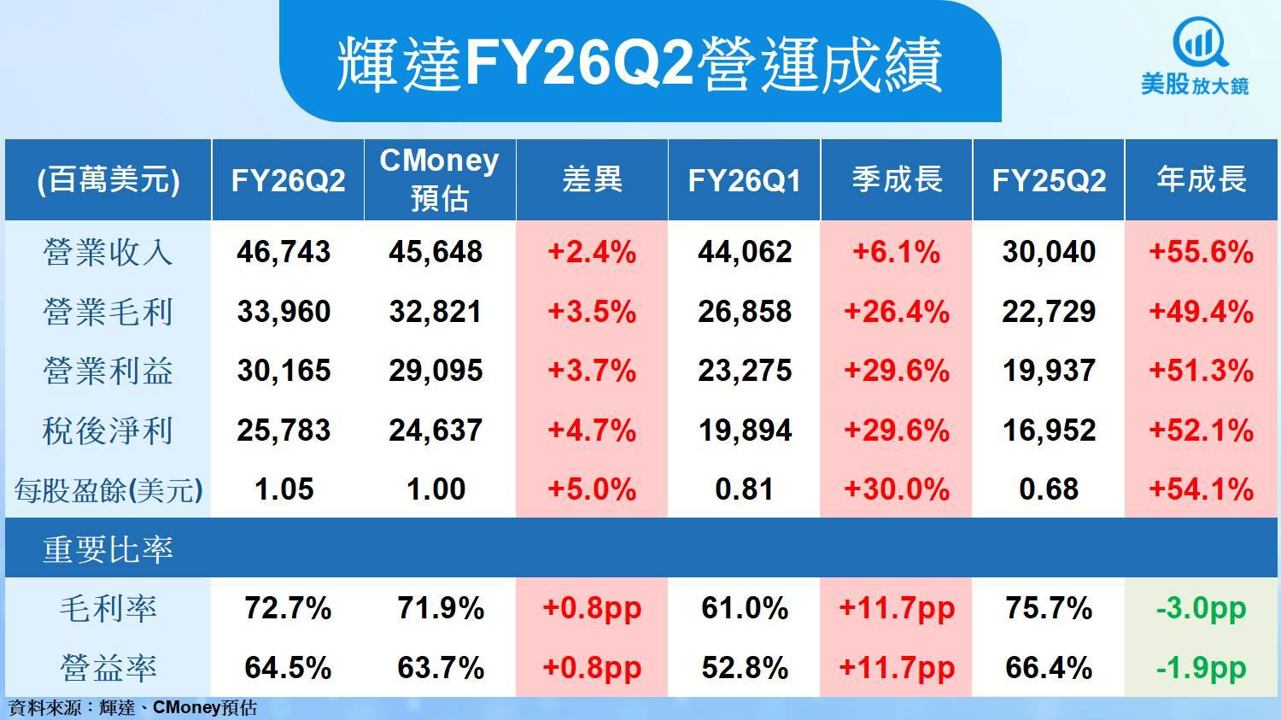

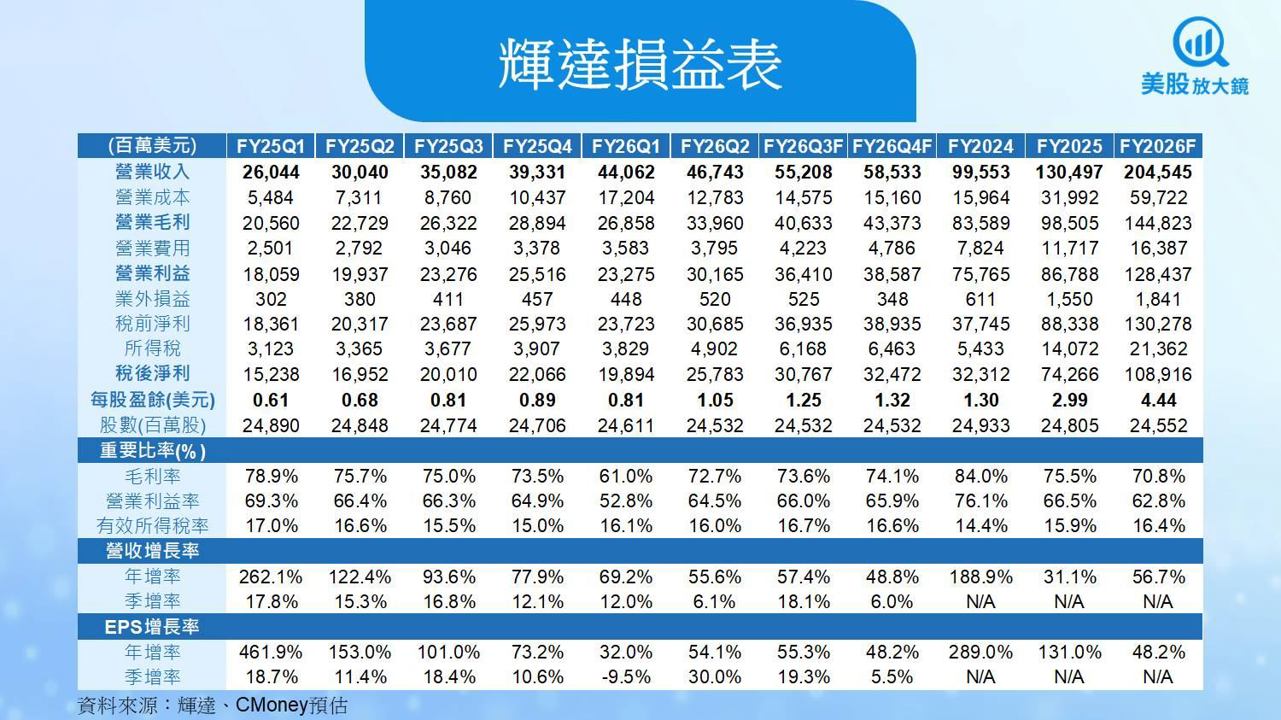

輝達 FY26Q2 營收達 467.4 億美元,季增 6.1%、年增 55.6%,優於 CMoney 預期的 456.5 億美元與市場共識的 461.2 億美元。毛利率為 72.7%,季增 11.7 個百分點,但年減 3.0 個百分點,反映前期庫存調整與 H20 晶片相關影響已逐漸消化。營益率達 64.5%,同樣出現季增 11.7 個百分點,年減 1.8 個百分點,展現良好的費用控制。稅後淨利則達 257.8 億美元,季增 29.6%、年增 52.1%,每股盈餘(EPS)為 1.05 美元,高於 CMoney 預估(+5.0%)與市場共識(+4.1%)。

資料中心成長動能仍強,但略低市場預期

資料中心收入達 411 億美元,年增 56%,季增約 5%,雖為歷史次高,但略低於市場預估的 413.4 億美元,也連續兩季未能超越市場預測。CFO 表示,主要原因來自 H20 晶片未能出貨中國,使單季缺口達 40 億美元。不過,Blackwell GPU 與 GB300 系統已開始量產並全速出貨,部分抵銷了 H20 的空缺;網路連接產品更以 73 億美元的銷售創新高,年增 98%,成為營收結構中亮眼的驅動力。

遊戲專業視覺化齊揚,汽車機器人高速增長

遊戲業務單季營收 43 億美元,年增 49%、季增 14%,受惠於 Blackwell GeForce GPU 與 RTX 5060 桌機晶片需求暢旺,並拓展至 AI PC 生態系。專業視覺化收入 6.01 億美元,年增 32%,應用於設計、模擬與機器人研發。汽車與機器人收入 5.86 億美元,年增 69%,主要由新一代 Thor 平台與自駕解決方案推動。雖然規模尚小,但顯示輝達持續拓展 AI 應用的決心。

強化財務結構與回饋,股東價值持續提升

輝達在 FY26Q2 回購 100 億美元股票並派發股利,董事會更額外批准 600 億美元回購授權,凸顯對未來現金流的信心。庫存則由 110 億美元提升至 150 億美元,以支應 Blackwell 與 Rubin 平台的快速量產。總體而言,儘管資料中心營收略遜預期,但整體財報仍展現強勁基本面,並為FY26Q3財測奠定穩固基礎。

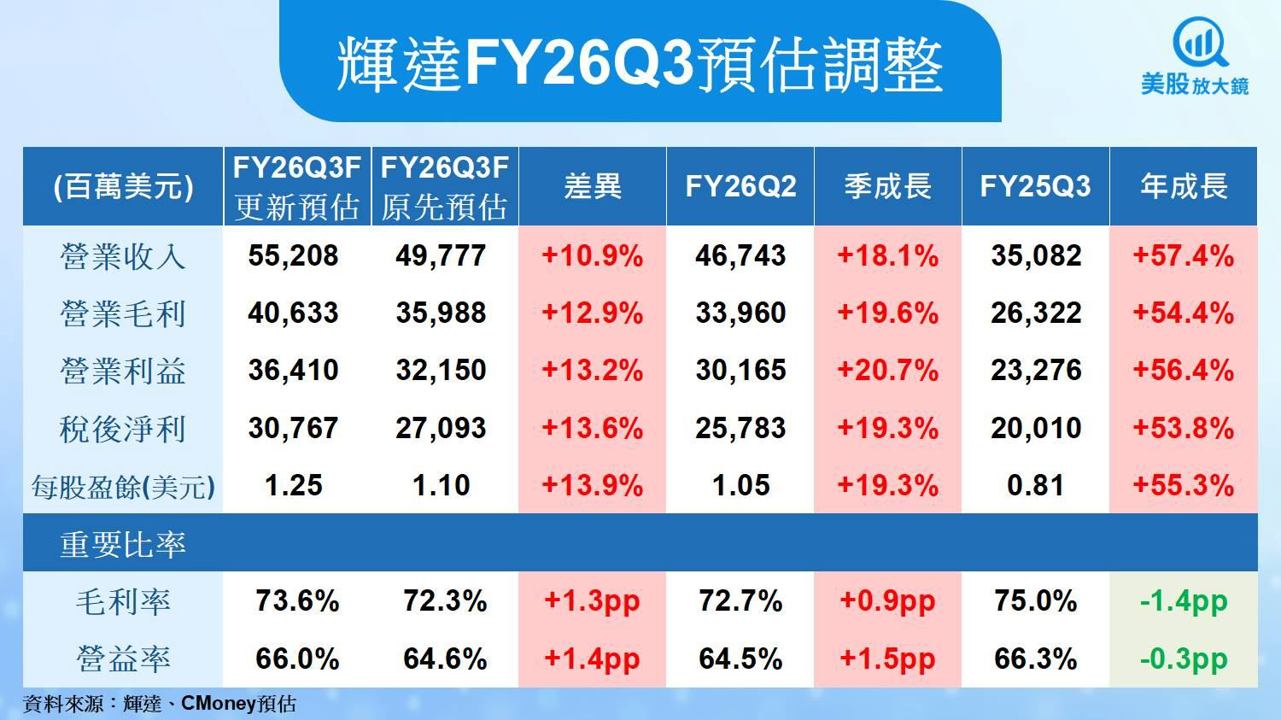

輝達 FY26Q3 財測超預期,AI 基礎建設需求續強,上調EPS 預期 13.9%

財測數據全面優於市場共識

輝達預估 FY26Q3 營收有望達 540 億美元(±2%),較 CMoney 預估高出 8.5%,也優於市場共識的527.1 億美元,代表單季年增 53.9%。毛利率預測 73.5%,與市場預期一致,但仍處歷史高檔。營益率則預估 65.7%,顯著優於市場共識的60.7%,展現費用槓桿效益。稅後淨利預測 300.5 億美元,高於市場共識 290.2 億美元,EPS 預測 1.22 美元,亦高於市場預期1.19 美元,持續展現超額獲利能力。

Blackwell Ultra 與 GB300 成為成長引擎

在產品層面,公司指出 Blackwell Ultra 與 GB300 平台正快速擴產,目前每週可生產 1,000 個機櫃,第三季有望持續加速。與前一代 Hopper 相比,GB300 擁有 10 倍能效提升,並支援推理型與推論模型的高效運算,已獲 AWS、Google、Microsoft Azure、OpenAI 等採用。管理層強調,Blackwell 可望成為推理市場的「新標準」,對未來營收貢獻或將逐步擴大。

中國市場仍未納入,但具潛在爆發力

雖然 FY26Q3 財測未納入 H20 對中國的出貨,但財務長表示,若美國政府核准出口,單季可能額外貢獻 20–50 億美元。黃仁勳估算,中國今年的市場規模可達 500 億美元,若輝達能以 Blackwell B30A或 H20 切入,可成為公司額外成長來源。當前不將中國納入財測,被外界解讀為保守策略,未來一旦解禁,可望帶來顯著上修空間。

資本支出與 AI 工廠建設驅動長期需求

輝達強調,全球雲端巨頭今年資本支出可達 6000 億美元,幾乎較兩年前翻倍,企業與主權 AI 工廠建設也正全面展開。這些基建需求,保證了輝達在FY26Q3 甚至更長時間的訂單能見度。CFO 表示,公司將持續加大投資,包括營運費用全年或以 37~39% 區間成長,以支應研發 Blackwell Ultra 與 Rubin 平台的推進。

綜合以上,CMoney研究團隊調高 FY26Q3 營收預估 10.9%至 552.1 億美元 (季增 18.1%,年增 57.4%),且上調毛利率預期 1.3 個百分點至 73.6% (季增 0.9 個百分點,年減 1.4 個百分點),並調高每股盈餘 (EPS) 預估 13.9% 至 1.25 美元 (季增 19.3%,年增 55.3%)。

輝達 FY2026 展望聚焦長期,AI 工廠與新產品Rubin驅動,上調EPS預期6.9%

全球 AI 基礎建設持續擴張,驅動市場需求

輝達管理層在法說會中強調,生成式 AI 與推理模型的廣泛應用,正推動全球雲端服務商與企業持續加大資本支出。當前四大雲端巨頭每年合計投資超過6000 億美元,幾乎是兩年前的兩倍。按25Q2財報數據顯示,四大雲端服務供應商資本支出合共達 882 億美元。輝達預估,到本世代末期,全球 AI 基礎設施投資有累計達 3–4 兆美元,長期需求明確,顯示 FY2026 可望成為一個承先啟後的關鍵年度。

技術迭代快速,Blackwell 與 Rubin 接棒

在產品策略上,FY2026 有望是 Blackwell 平台大規模商轉的一年,包含 GB300 機櫃系統與 Blackwell Ultra 已進入全速量產階段。與此同時,下一代 Rubin 平台已完成流片,預計於 2026 下半年投產。輝達維持「一年一代」的節奏,確保在推理與訓練市場的效能領先,並持續擴大在 AI 工廠建設中的市佔率。

中國與主權 AI,構成不確定性與新機會

中國市場短期仍受美國出口限制影響,公司並未將 H20 晶片出貨納入 FY26Q3 或 FY2026 規劃。但黃仁勳指出,中國今年的 AI 晶片需求潛在規模高達 500 億美元,若美國最終核准 Blackwell 出口,將成為額外增長來源。此外,歐洲、英國與亞洲國家推動「主權 AI 工廠」計畫,將 AI 建設納入國家戰略,進一步強化輝達的全球擴張潛力。所謂主權 AI,指的是各國政府建立自己的 AI 工廠,用來確保關鍵技術不依賴國外。

多元應用擴展,減少對單一雲端依賴

除了資料中心業務外,FY2026 可能見證輝達在遊戲、專業視覺化、機器人與汽車領域的進一步拓展。GeForce GPU 的需求回升推動遊戲事業恢復成長,Omniverse 與 RTX 工作站滲透至數位孿生與設計模擬,Thor 平台則強化自駕與機器人應用。這些新興應用雖然營收規模尚小,但可逐步降低對少數雲端巨頭的依賴,創造更穩健的營收結構。

綜合以上,CMoney研究團隊調高 FY2026 營收預估 5.6% 至 2045.5 億美元 (年增 56.7%),上修毛利率預期 0.7 個百分點至 70.8% (年減 4.7 個百分點),調高每股盈餘 (EPS) 預估 6.9% 至 4.44 美元(年增 48.2%)。

輝達持續受惠 AI 投資,維持買進建議,目標價調升至 213 美元

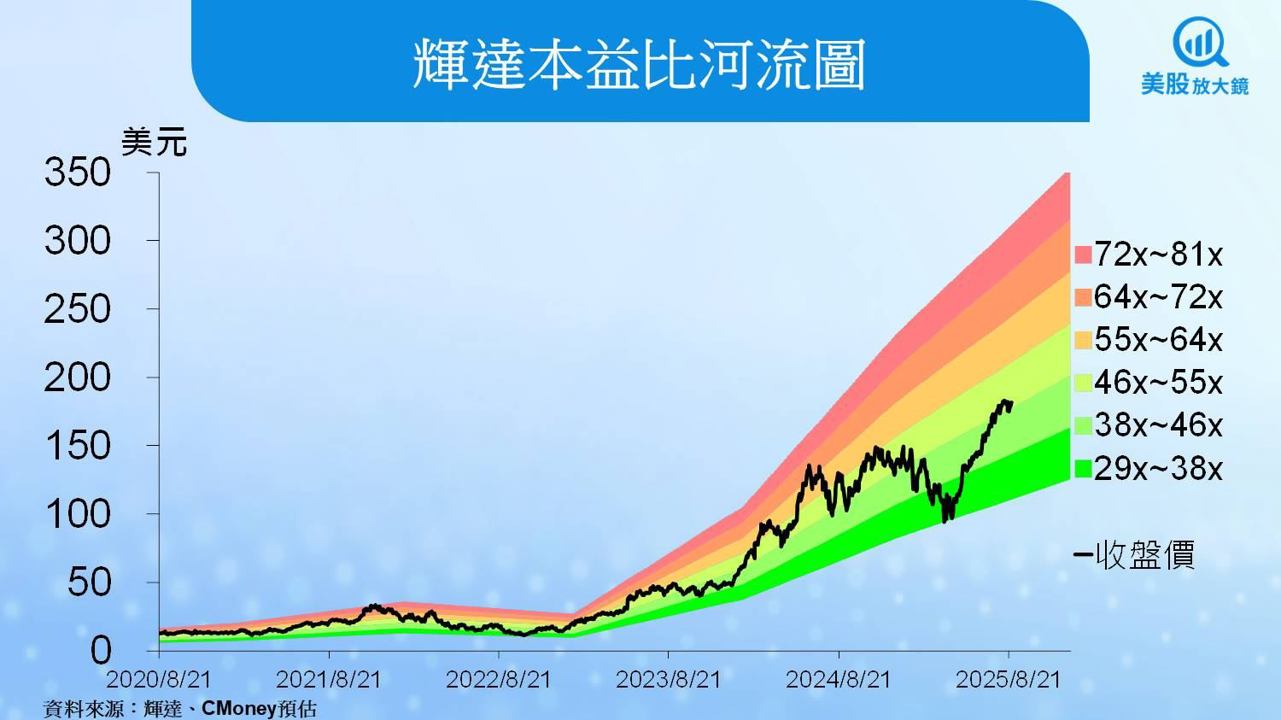

輝達 8 月 27 日收盤價為 181.6 美元,以預估 FY2026每股盈餘(EPS) 4.44 美元推算,目前本益比約 41 倍,位於過往五年本益比區間 29至81 倍的偏低位置。CMoney 研究團隊考量Blackwell 與 GB300 平台全面量產,帶動 AI 工廠需求持續擴張,且全球雲端巨頭與主權 AI 資本支出加速,確保中長期訂單能見度,加上Rubin 平台即將於 2026 年投產,確立技術領先與產品迭代優勢,故維持輝達「買進」投資建議。目標價本益比因中長期 AI 基礎建設市場規模確定性提升及輝達軟硬整合平台競爭優勢深化,由 44 倍調升至 48 倍;目標價則因 EPS及本益比調升,由 183 美元上調至 213 美元。

附錄,相關台股供應鏈受惠與觀察

📌 台積電仍是最大受惠者

輝達最新 Blackwell 與 GB300 平台全面量產,背後的晶圓代工主要來自台積電(2330)。特別是 CoWoS 封裝產能,目前仍供不應求。台積電在先進封裝領域的領導地位,使其直接受惠於輝達的出貨成長。若輝達未來中國市場逐步解禁,台積電的先進製程與封裝訂單可望持續放量。

📌 供應鏈多點開花,零組件需求升溫

除台積電外,輝達供應鏈中的 日月光投控(3711) 受惠於高階封測需求;欣興(3037)、南電(8046) 則因高階 ABF 載板需求持續成長而受益。創意電子(3443) 受惠於客製化晶片(ASIC)設計需求增加;廣達(2382)、緯創(3231) 則受惠於 AI 伺服器出貨增加。這些台股標的與輝達成長高度綁定。

📌 投資風險與觀察重點

儘管輝達基本面強勁,但若美中科技戰升溫,可能導致中國市場再度受限,台股供應鏈也會同步受到影響。此外,CoWoS 產能瓶頸若無法及時舒緩,可能造成訂單遞延,短期營收認列受阻。投資人需持續觀察台積電產能擴充進度,以及輝達新平台(Rubin)量產後的實際需求狀況。

*本篇為 FY26Q2 季度更新報告,

FY26Q1 季度更新報告請見:【美股研究報告】失去中國市場等於失速?輝達股價還能繼續飆?

FY25Q4 季度更新報告請見:【美股研究報告】輝達Nvidia已是強弩之末?DeepSeek衝擊過後能否重返榮耀?

FY25Q3 季度更新報告請見:【美股研究報告】更上一層樓!輝達Nvidia三大成長動能續強,股價漲勢再起可期?

FY25Q2 季度更新報告請見:【美股研究報告】容不下一粒沙!輝達Nvidia獲利能力擔憂浮現,股價漲勢恐到此為止?

FY25Q1 季度更新報告請見:【美股研究報告】一騎絕塵!輝達Nvidia獲利加速成長,股票分割可望帶動漲勢延續!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。