圖/Shutterstock

*備註:輝達財報季度表達方式為FY26Q1:2025年2月–4月、FY26Q2:2025年5–7月,依此類推,未特別標示即代表西元年。

全篇報告採用非美國通用會計準則(non-GAAP)數據分析,因其剔除了一次性、非常規等項目,更能反映輝達的真實經營情況。

從手機遊戲到聊天機器人,輝達無所不在

你知道嗎?從你玩的手機遊戲、用 LINE 貼圖加文字、跟客服聊天機器人對話,到 AI 幫你整理訊息或生成圖片,這些日常互動背後,很可能都有同一家公司在撐腰:NVIDIA,也就是我們常聽到的「輝達(NVDA)」。這間美國科技公司,早年是靠做顯示卡起家的,是遊戲玩家組電腦的標配,但隨著近年 AI 大爆發,它早已從「賣顯卡」的硬體廠,變成全世界最關鍵的 AI 運算核心供應商。現在的輝達,不只賣晶片,更像是在賣一整座「能帶回家的 AI 工廠」。它把 AI 所需的「計算、儲存、網路」整合成一整套打包好的系統,讓企業不需要自己從頭打造 IT 架構,只要插電就能開始訓練模型、跑 AI。

不只賣晶片,輝達是在賣整套「AI 工廠」

這種「交鑰匙」的商業模式,不只讓輝達產品超搶手,還帶來了驚人的營收成長。以 2025 年第一季為例,光是資料中心的收入就超過 226 億美元,佔總營收八成以上,而且年增率超過兩倍。這背後的關鍵,是輝達的 Blackwell 晶片平台,它不只是硬體強,還搭配 NVLink 高速連線技術、Spectrum-X 網路架構,以及 CUDA、NEMO 等軟體工具,讓客戶能快速把 AI 應用導入生產流程。像微軟、OpenAI、Google 等大客戶,都已經大量部署輝達的 GPU,就像 Costco 在全球開分店一樣,一間接一間。你可能會以為輝達的對手很多,像 AMD、Intel、甚至中國的華為,但現在輝達的市佔率高達九成,靠的就是它把晶片和軟體整合得滴水不漏。CEO 黃仁勳更形容這是一場新的工業革命,輝達已經不只是晶片供應商,而是全球 AI 工廠的建築師。

輝達FY26Q1營收暴衝遇逆風,美對中禁令成唯一陰影

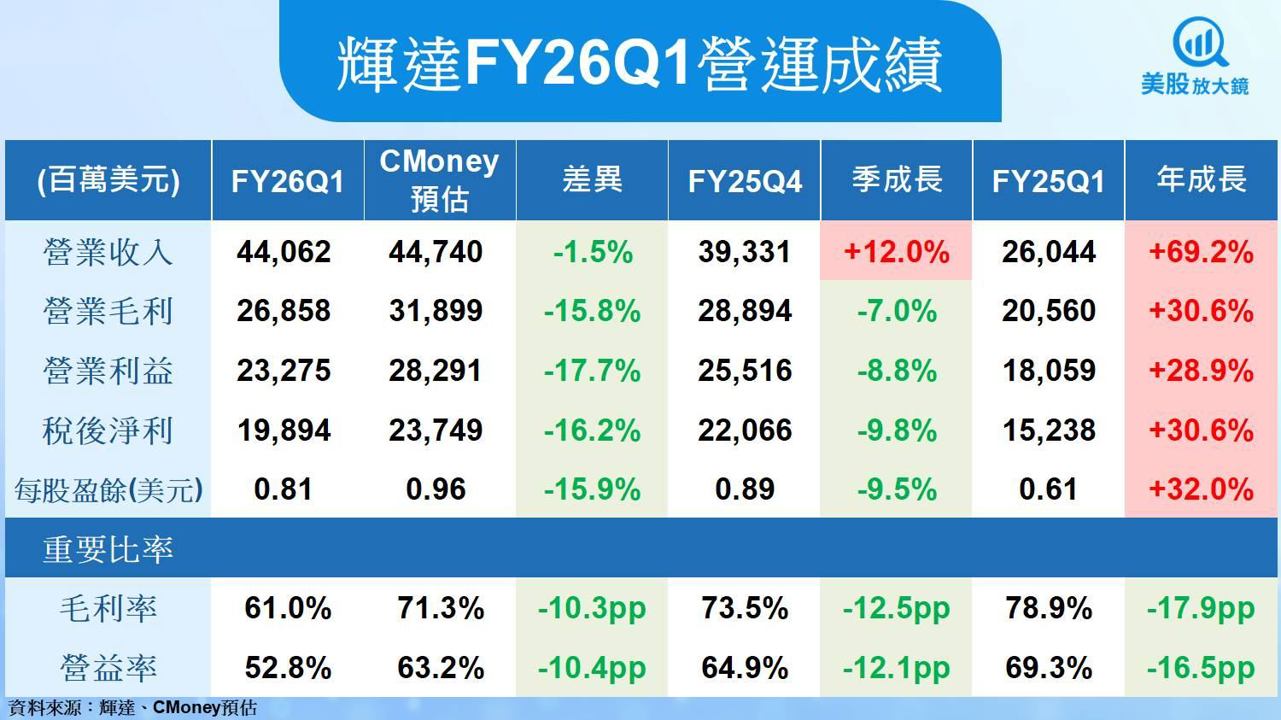

輝達靠整套 AI 系統打天下,客戶買單、產品熱賣,那這樣的爆發力到底有沒有反映在實際的財報數字上?答案是:有,但也不是完全沒遇到阻力。2026 財年第一季(FY26Q1),輝達交出亮眼的營收成績,來到 440.6 億美元,年增 69.2%,幾乎比去年多了七成,氣勢如虹。不過這個數字略低於 CMoney 研究團隊預期的 447.4 億美元,關鍵並不是產品不給力,而是 4 月美國對中國祭出出口禁令,讓原本預計要出貨的 H20 晶片(規模約 25 億美元)被迫喊停。

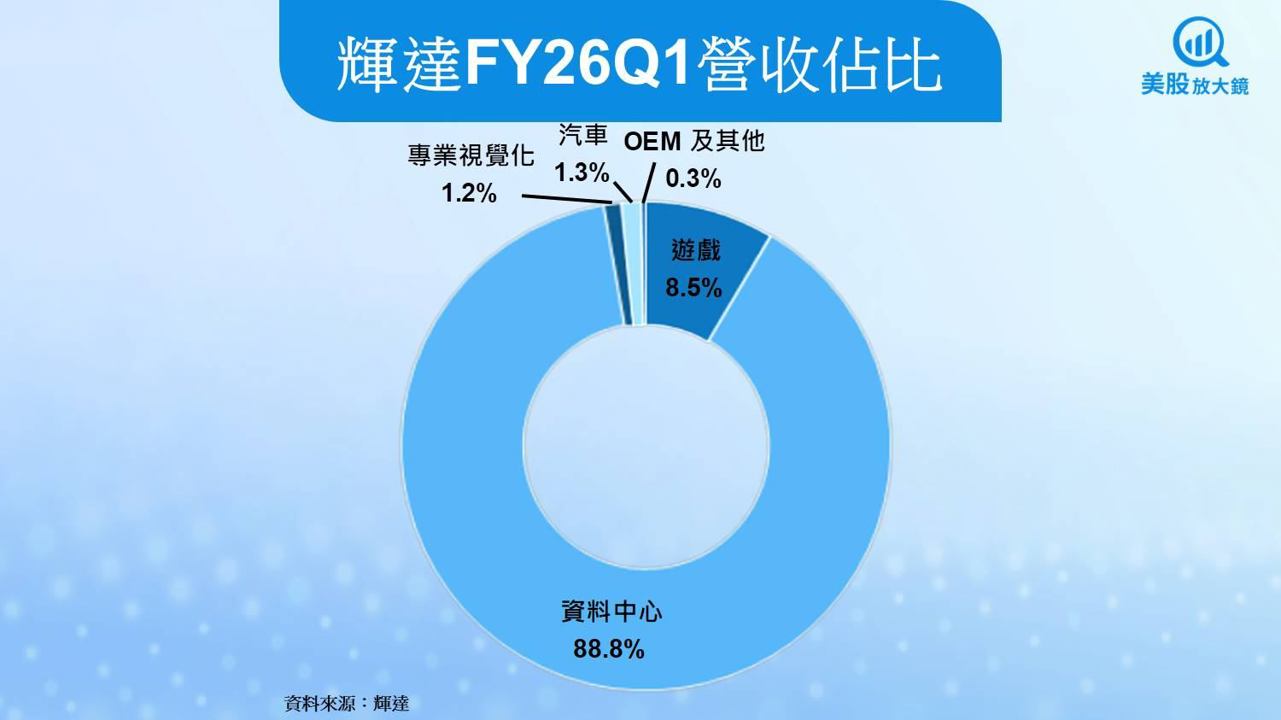

如果單看各部門表現,輝達的「資料中心」還是最強火力來源,單季營收達 391.1 億美元,年增超過 73%,佔總體營收將近九成。新一代 Blackwell 晶片上線後已成功取代 Hopper 系列,並貢獻資料中心近七成收入,可見企業客戶對它的接受度很高,這也代表輝達產品「更新換代」的能力依然領先。

其他部門同樣有亮點:遊戲部門年增 42.2%,表現遠優於預期;車用與機器人部門營收成長 72.3%,專業視覺化部門也有 19.2% 的成長,顯示 AI 不只在雲端,已經慢慢走進各種生活應用。從這角度來看,輝達的營收就像一列高速列車,在多條軌道上同時加速。

輝達FY26Q1獲利遇阻,賣得多,卻賺得不夠多

但當CMoney 研究團隊進一步看獲利狀況,就發現輝達這一季其實是「賣得多,卻賺得不夠多」。由於中國市場受限,輝達必須認列 H20 晶片的 45 億美元存貨減損,等於是「東西做出來卻賣不掉,只能先記損失」。這一筆帳直接把毛利率從上季的 73.5% 拉低到 61.0%,創下近兩年來的新低。

這也連帶影響到每股盈餘(EPS),這季只有 0.81 美元,雖然比去年同期還是成長了 32%,但跟CMoney 研究團隊預期的 0.96 美元相比,少了快 16%。CEO 黃仁勳也不避諱地說:「失去中國市場的確是一大打擊。」這提醒我們一件事:就算產品強、客戶多,地緣政治和法規還是可能讓企業陷入「看起來很賺,其實賺不多」的處境。

接下來輝達要面對的挑戰,就是能不能靠其他地區、其他客戶補回中國市場的損失。如果能順利做到,這一季的打擊可能只是短暫的插曲;但如果無法有效轉移成長動能,那麼輝達原本高速成長的步伐,可能就會開始放緩。

美對中禁令吃掉 80 億營收,下調輝達 FY26Q2 營收預期 1.2%

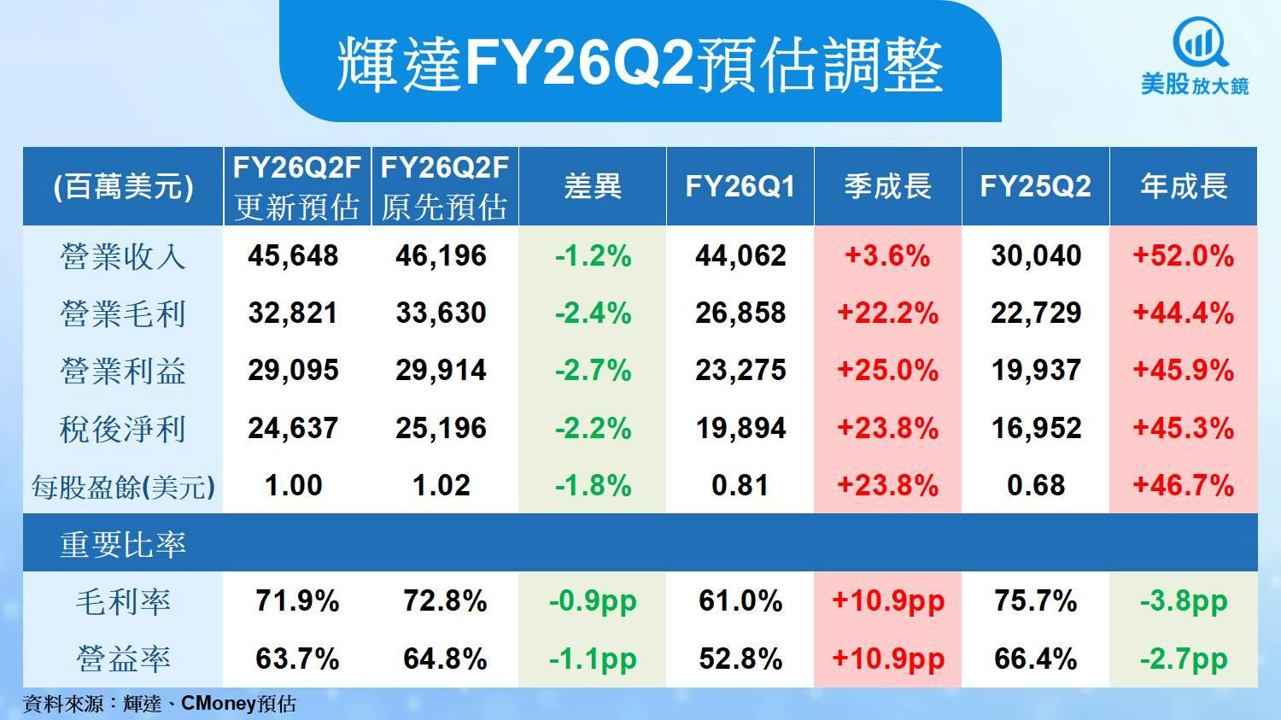

輝達預估 FY26Q2 的營收會落在 450 億美元上下,這個數字比 CMoney 研究團隊原先預期的 462 億美元稍微少一點。不過輝達也說清楚了,這不是因為賣不好,而是因為受到美國出口限制影響,無法出貨至中國市場,導致大約 80 億美元的訂單出不了貨。如果沒有這個變數,營收原本可以高達 530 億美元,可見其他國家的需求還是很熱。

CEO 黃仁勳也在法說會上分享,現在全世界大概有將近 100 個 AI 工廠正在蓋,像是沙烏地阿拉伯、阿聯、台灣、英國和瑞典都有,輝達的系統幾乎無所不在。他甚至說,未來每個國家都會想有自己的「主權 AI 工廠」,這會是輝達未來幾年最重要的成長動力。

這些 AI 工廠不只要買晶片,還要整套解決方案,從硬體、軟體到網路系統,輝達都包辦好好。再加上 Blackwell 新晶片 GB300 系列已經開始送樣,效能比上一代GB200系列快了 50%,很可能會讓很多資料中心加速升級。所以即便中國這塊大餅沒了,CMoney 研究團隊也只小幅下修 FY26Q2 的營收預期 1.2%,調整後來到 456.5 億美元,還是比去年同期多出一半以上,算是相當強勁。

Blackwell 良率提升帶動輝達 FY26Q2 毛利率有望止跌回升,但仍下調 EPS 預期 1.8%

因為上一季(FY26Q1)受到中國禁令影響,輝達得認列 45 億美元的存貨損失,結果毛利率一口氣掉到 61%,創下兩年來新低。不過這一季(FY26Q2)的情況明顯好轉,輝達預估毛利率有望回升到 71.8%。主要原因就是新一代 Blackwell 晶片的良率提升,製造和組裝成本也壓得下來,供應也越來越穩,公司說年底前目標是把毛利率拉回到 74~76% 的水準,但目前仍處在逐步回升階段。

其實如果把上季(FY26Q1)那筆一次性的損失扣掉,毛利率其實也有 71.3%,跟過去水準差不多。所以雖然帳面上看起來是「大跳水」,但本質上只是短期的會計處理,公司的體質並沒有真的變差。

CMoney 研究團隊認為,Blackwell 將是帶動毛利率回升的關鍵角色。不過考量缺少中國市場,還是稍微保守一些,把 FY26Q2 的毛利率預期下修 0.9 個百分點到 71.9%。EPS 預估也從原本的 1.02 美元,調降 1.8% 到 1.00 美元。不過這個數字還是比上一季成長 23.8%,也比去年同期高出 46.7%,代表輝達雖然遇到挑戰,營運底子還是很強。

輝達 FY2026 成長動能依舊強勁,中國禁令影響下調營收預估 1.8%

CMoney 研究團隊觀察到,雖然輝達在中國市場幾乎出局,但 FY2026 整體營運成長力道還是很猛。原因很簡單:全球正在掀起一波 AI 工廠熱潮,尤其是「主權 AI 工廠」的建設越來越多,包括沙烏地阿拉伯、英國、台灣、印度等國家,都在用輝達的全套平台來打造自己的 AI 基礎設施,從晶片、伺服器到軟體、網路一應俱全。

同時,新一代的 Blackwell GPU 已經全面上線,取代過去的 Hopper 系列,而 GB300 系列也開始送樣,預計下半年就能開始出貨並帶來推論相關的營收。更重要的是,AI 推論需求正在快速爆發,像 OpenAI 的 token 使用量就比去年成長了五倍,微軟和 Google 也大舉導入輝達的 NVL72 系統,讓 AI 用量大幅增加。除了雲端以外,輝達的 AI 解決方案也正進入工業、醫療、金融、自駕車等不同領域,營收來源變得更全面。

不過,CMoney 研究團隊也評估到,中國市場的缺席不是小事。由於 H20 晶片無法再用降規方式出貨,FY2026 可能會少掉約 150 億美元的營收。綜合考量之下,CMoney 研究團隊小幅下調輝達 FY2026 全年營收預估 1.8%,調整後來到 1,937 億美元,年增 48.4%。雖然有下修,但整體仍是非常強勁的成長速度。

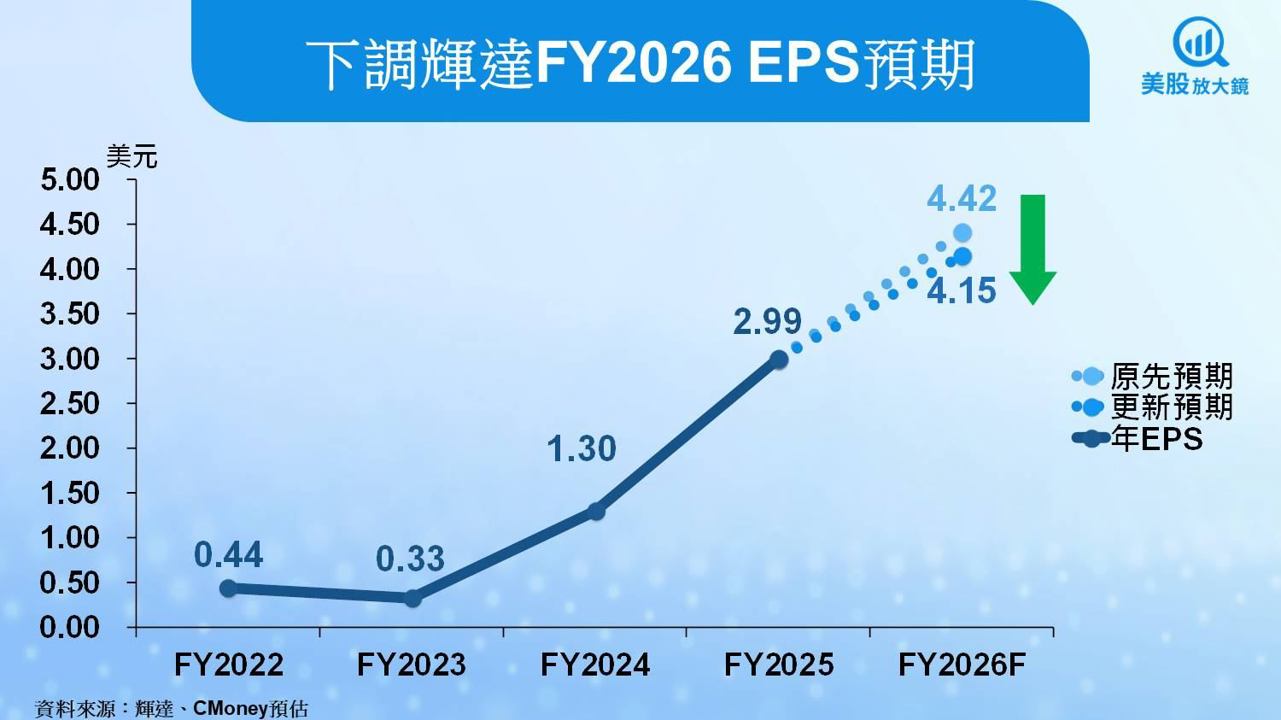

輝達毛利率可望逐步回升,但 FY2026 EPS 預估仍因禁令調降至 4.15 美元

雖然輝達的成長動能依然很猛,CMoney 研究團隊也提醒,短期獲利還是有些壓力。Blackwell 晶片量產順利、良率提升,加上供應鏈逐漸穩定,讓公司對下半年表現更有信心。根據輝達自己的說法,他們預期在今年稍晚(也就是 FY26Q3~Q4)毛利率有望回到 73% 到 75% 的「中段 70%」區間。不過要注意,這是針對下半財年的季毛利率目標,不代表全年平均都會這麼高。

這個目標其實跟之前設定的一樣,也說明輝達把中國禁令當作一次性的衝擊,影響已經反映在第一季,接下來的重點是靠其他市場把缺口補回來。

實際上,FY26Q1 已經一次性認列了中國 H20 晶片的存貨減損 45 億美元,對全年毛利率還是留下了一點後座力。CMoney 研究團隊評估後,將全年毛利率預估由原本的 73.4% 下修至 70.1%,比去年少了 5.4 個百分點。

至於每股盈餘(EPS),CMoney 研究團隊也調降 6.0%,從 4.41 美元調整為 4.15 美元。不過即使有下修,這個數字還是比去年高出快四成(年增 38.7%),代表輝達雖然遇到政策挑戰,營運基本面還是很強。只是受到中國市場被禁,成長的速度可能會比原本預期慢一點。

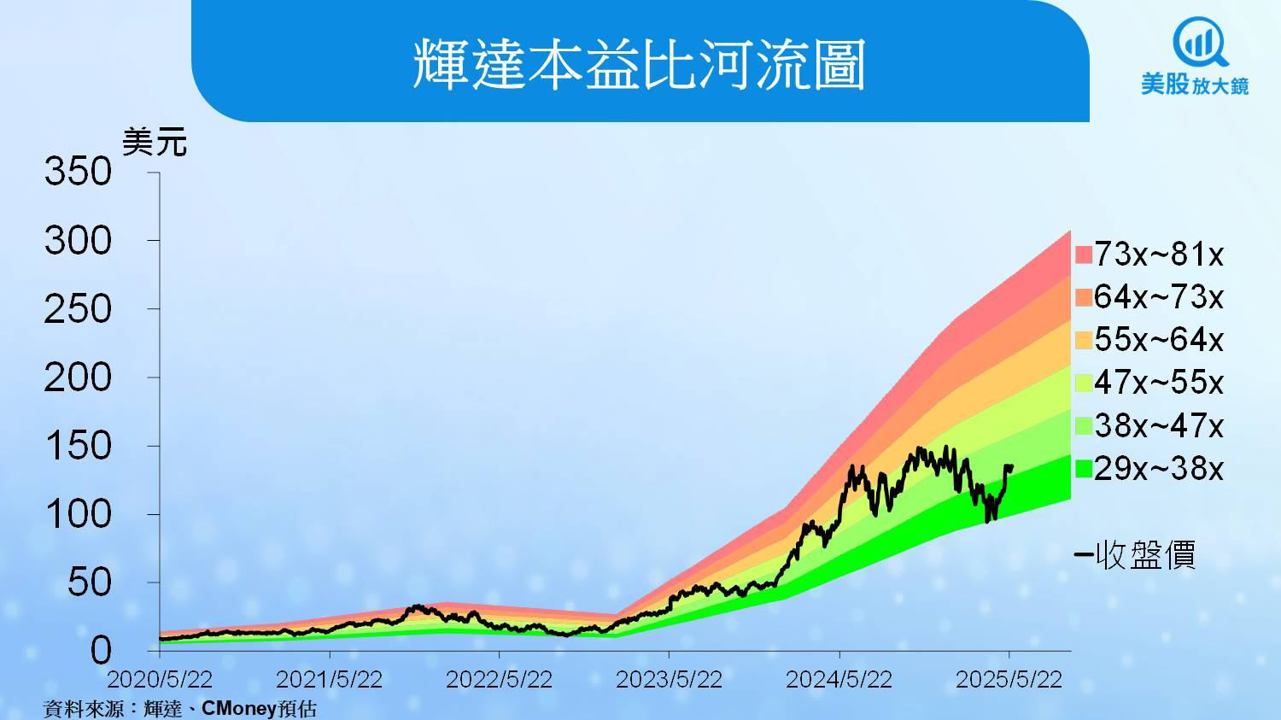

禁令衝擊明朗化,市場信心有望逐步恢復,維持輝達買進建議,目標價上修至 183 美元

輝達在 5 月 28 日的收盤價是 134.81 美元,換算預估的 FY2026 每股盈餘(EPS)4.15 美元來看,目前本益比大約是 32 倍,其實是在過去五年(29 到 81 倍)這個區間裡的偏低位置。

CMoney 研究團隊認為,雖然輝達基本上已經退出中國 AI 市場,但相關的負面影響多數已經反映在近期股價與財測之中。後續雖仍需觀察中國政策是否有進一步變化,但目前來看,短期內再出現更大衝擊的機率相對有限。接下來的重點,將轉向是否能有效承接其他地區的需求,例如中東、歐洲與亞洲等地的主權 AI 工廠建設進度。若全球 AI 建設持續推進、推論應用進一步擴大,市場信心有機會逐步回穩。

放長線來看,輝達還是最有機會扮演「全球 AI 基礎建設供應商」的那家公司,所以維持「買進」的建議。目標本益比因市場信心有望回升,從 40 倍調高到 44 倍,對應的目標價從原本的 177 美元上修到 183 美元。

小知識

📦 AI 工廠是什麼?

就像以前要蓋一間製造汽車的工廠,現在世界各國和企業正在蓋的是「AI 工廠」──也就是一個能夠訓練、執行 AI 模型的資料中心。裡面會有大量的 GPU(輝達提供的晶片)、伺服器、儲存設備、網路系統與軟體工具,是 AI 運作的基地。

簡單講:AI 工廠就是讓 AI 能開始學習、思考、工作的地方。

🏛️ 主權 AI 工廠是什麼?

當一個國家自己投資、自己建設、自己控制的 AI 工廠,就叫做「主權 AI 工廠(Sovereign AI Factory)」。

像沙烏地阿拉伯、英國、台灣、瑞典這些國家,都希望重要的 AI 訓練和數據處理能在本國境內完成,不靠別人、不把資料交給外國雲端平台。

簡單說:主權 AI 工廠是「國家版的 AI 工廠」,用來保護資料安全與科技主權。

*本篇為 FY26Q1 季度更新報告,

FY25Q4 季度更新報告請見:【美股研究報告】輝達Nvidia已是強弩之末?DeepSeek衝擊過後能否重返榮耀?

FY25Q3 季度更新報告請見:【美股研究報告】更上一層樓!輝達Nvidia三大成長動能續強,股價漲勢再起可期?

FY25Q2 季度更新報告請見:【美股研究報告】容不下一粒沙!輝達Nvidia獲利能力擔憂浮現,股價漲勢恐到此為止?

FY25Q1 季度更新報告請見:【美股研究報告】一騎絕塵!輝達Nvidia獲利加速成長,股票分割可望帶動漲勢延續!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。