FY26Q2 財報公布在即,市場看好業績回升,卻也擔心成長動能轉弱。這次,是機會還是陷阱?

📉 上季成績不如預期,AI動能遇冷風

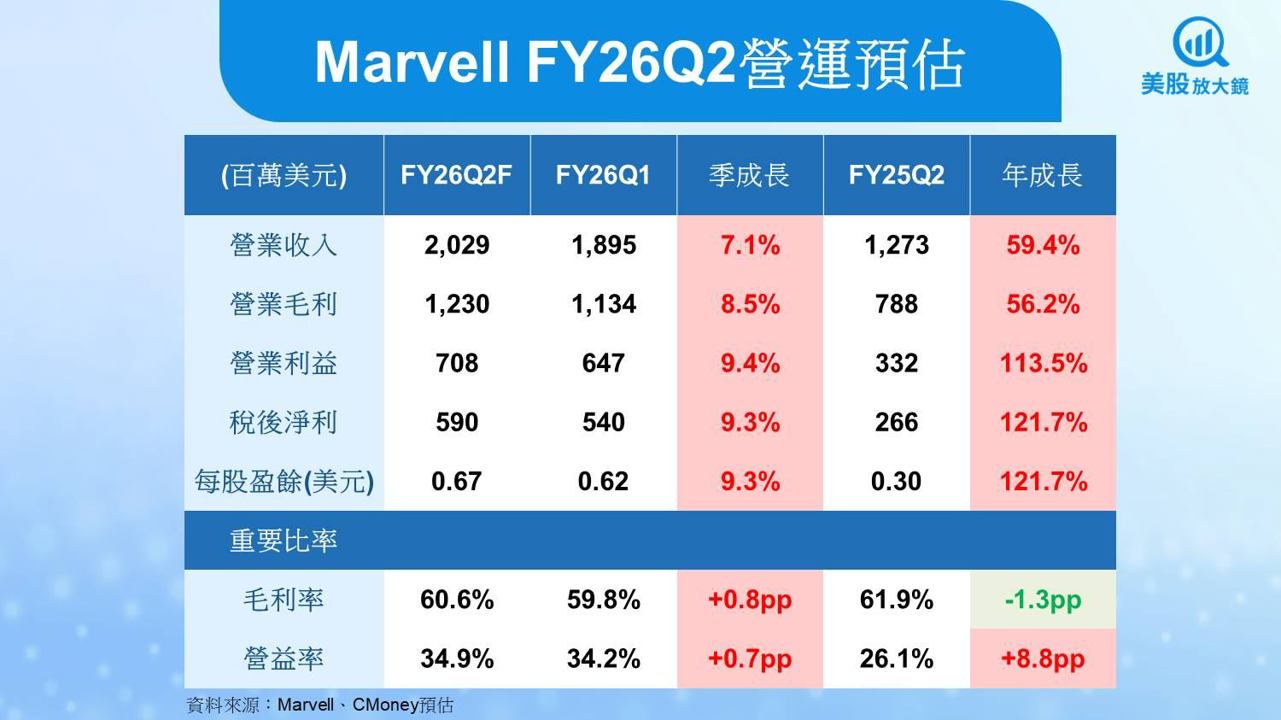

Marvell(MRVL)將於 8 月 28 日盤後公布 FY26Q2 財報。回顧上一季(FY26Q1),雖然 AI ASIC 與資料中心業務維持雙位數成長,但整體營收與每股盈餘(EPS)均低於預期,拖累股價年初至今跌幅超過三成。雖然 Marvell 持續深耕 AI 基礎架構、與 Amazon、Microsoft、Google 等雲端巨頭保持合作,但市場開始質疑其成長是否已進入高原期。

此外,Marvell 已於 8 月初出售汽車乙太網事業,雖短期可補充現金流,但也代表未來營運更仰賴資料中心與雲端市場,一旦需求出現震盪,影響將更為劇烈。

🧊 FY26Q2預期穩中帶熱,焦點回到毛利率

預期 Marvell FY26Q2營收與 EPS 可望大幅年增,主要受惠於 AI 應用與資料中心需求持續擴大。不過,毛利率較去年同期略為下滑,反映出成本壓力與產品組合調整,這也成為觀察重點之一。

🔍 三大財報觀察指標詳解

🔍 資料中心營收年增率是否超過 75%?

資料中心是 Marvell 成長引擎中的核心動能,占營收比重高達 76%。法人預期 FY26Q2 資料中心營收將年增約 76.6%,來到 15.56 億美元。該部門主要受惠於 AI ASIC(客製化AI晶片)與 800G 光通訊晶片需求暴增,客戶涵蓋 Amazon、Microsoft 與 Google 等超大型雲端服務商。若本季資料中心營收增幅低於預期,將引發市場對 AI 成長鈍化的疑慮;反之,若超出法人預期,將有助於修復近期股價疲軟,重新點燃投資信心。

🔍 企業網路與電信業務復甦幅度?

雖然 Marvell 的成長重心集中於資料中心,但企業網路與電信基礎建設業務仍為公司營收的重要支撐。法人預估 FY26Q2 企業網路營收將年增 22.3%,電信業務則高達 89.6%。前者主要涵蓋中小企業與校園市場的交換器與路由器產品,後者則包括為 AI 應用升級的 RAN 系統與雲端網路設備。若這兩大部門出現優於預期的復甦跡象,代表全球企業與電信業者在 AI 基礎建設的資本支出逐步解凍,對 Marvell 下半年成長動能具強烈正向訊號。

🔍 毛利率是否持穩 60%以上?

毛利率是本季最具風險的觀察指標。雖然 Marvell 預估 FY26Q2 毛利率為 60.6%,看似穩定,但實際上面臨兩大壓力來源:其一是 AI ASIC 雖具成長性,但初期代工成本高、報價競爭激烈;其二是資料中心產品線從矽光通訊、CPO 到高速交換器均進入快速升級期,研發與生產投入大,短期可能壓縮利潤空間。若毛利率跌破 60% 關鍵心理防線,恐引發法人對 Marvell 盈利結構穩健性的質疑;反之,若毛利率不僅穩住,甚至回升,將強化 Marvell 高階晶片業務的競爭優勢形象。

🧭 操作思路與觀察指標

AI 為 Marvell 帶來爆發式成長,但本季財報能否證明這股動能仍在,是關鍵考驗。建議投資人聚焦三大關鍵:

資料中心營收是否超標? 進一步觀察與 NVIDIA、Dell 等合作進展。

毛利率能否守住 60%? 反映產品組合與價格優勢。

企業/電信業務是否確認復甦? 作為下半年營收動能補充。

若財報優於預期且公司給出樂觀展望,短線或有機會止跌反彈。反之,若成長趨緩且毛利下滑,將進一步打擊市場信心,建議謹慎應對、密切關注盤後法說內容。

台股供應鏈連動個股

聯發科(2454):為 Marvell ASIC 平台的間接代工夥伴,受益 AI 客製晶片擴產。

台積電(2330):負責 Marvell 先進製程晶片代工,資料中心投片需求強勁。

光寶科(2301):協助開發 800G 光模組,受惠矽光子產品滲透率提升。

晶豪科(3006):供應企業級記憶體模組,連動企業網路與儲存市場需求。

延伸閱讀:

【美股焦點】輝達財報前瞻(上),AI 資本支出熱度撐得住嗎?

【美股焦點】輝達為中國特製B30A GPU能否撐起合規新局?

【美股研究報告】美光大幅上修財測,AI推升DRAM與HBM價格

【美股焦點】15%過路費換中國大門重開,輝達超微命運大不同?