輝達(NVDA)將於 8 月 27 日美股盤後 公布 2026 會計年度第 2 季(FY26Q2)財報,這不僅是全球最大半導體公司的一次「大考」,更是整個人工智慧投資循環的關鍵檢驗。輝達股價在 8 月 25 日收盤報 179.81 美元,市值約 4.4 兆美元,佔標普 500 指數權重接近 8%,已成為左右大盤的核心因子。

回顧 FY26Q1,輝達繳出強勁的 資料中心營收年增 73%,但因中國出口限制認列 45 億美元存貨減損,毛利率大幅下滑至 60.5%(遠低於市場預估 70.6%)。雖然短期受挫,管理層仍強調 AI 需求爆炸式成長,Blackwell 晶片全面供不應求,並以「AI 工廠」概念擴張軟硬體生態系。

市場對 FY26Q2 財報的共識為:營收 458 億美元(年增 52%)、毛利率 71.8%;而對 FY26Q3 的展望預期則為 527 億美元營收、73.5% 毛利率。在股價屢創新高後,這些數字能否再度驚豔市場,將是多空角力的焦點。

📊 三大財報關鍵數字

營收:FY26Q2 預期 458 億美元,FY26Q3 指引市場共識 527 億美元

毛利率:FY26Q2 預估 71.8%,是否能回到 73–74% 區間

估值:本益比 43 倍,落在五年區間(29–81 倍)的偏低位置

📌你將看到什麼:

輝達財報三大情境模擬:樂觀 / 中性 / 保守

毛利率與自由現金流的驅動因子

估值水準與歷史比較,現在到底貴還是便宜?

財報後的交易路徑與風險控管建議

📊 數字焦點:毛利率回升,現金流續強,但存貨仍是隱憂

在 FY26Q1,輝達毛利率因中國 H20 晶片出口限制,認列 45 億美元存貨減損,導致毛利率大幅降至 60.5%(原市場預期為 70.6%)。但市場普遍認為 FY26Q2 將快速反彈至 71.8%。

FY26Q2 營收預估:458 億美元(年增 52.4%,但增速放緩)

資料中心營收:年增 54%(FY26Q1 為 73%)

淨利:232 億美元(年增 39.6%)

自由現金流:持續強勁,支撐回購與股利

存貨觀察:FY26Q1 減損是否一次到位仍待驗證

觀察重點:三大數字中,若毛利率未如預期回升,市場將懷疑產品組合與售價能力;若現金流表現優於預期,則有助支撐估值。

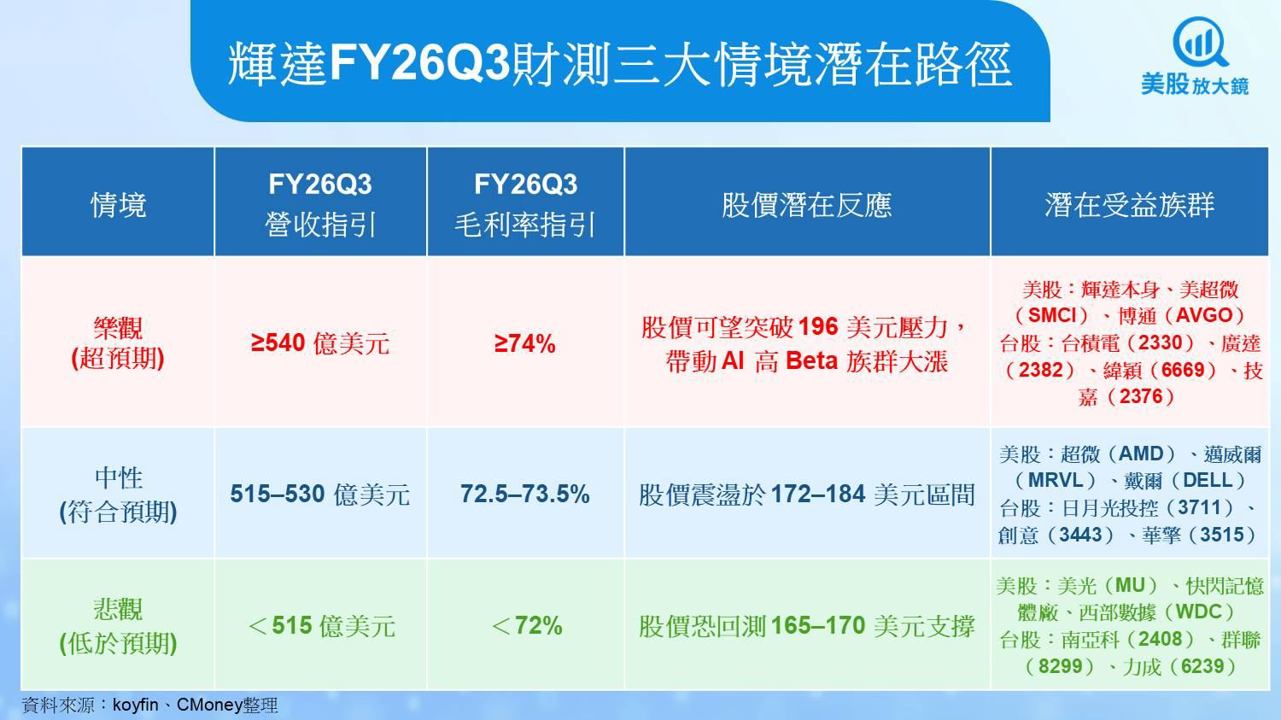

🧭 三大情境:市場預期數字 vs 潛在路徑

(基準=市場預期 FY26Q3 營收 527 億美元、毛利率 73.5%)

重點提醒:樂觀情境偏向伺服器與先進製程鏈條最受惠;中性情境則由高品質、交期穩定的供應鏈支撐;保守情境下,高彈性品項如記憶體與通路商將首當其衝。

💸 毛利率與現金流拐點:產品組合才是關鍵

目前 資料中心業務佔輝達總營收超過 80%,AI GPU 是主力,但驅動毛利率改善的真正關鍵在於:

網路連線設備(InfiniBand、Spectrum-X):高毛利率比重提升

軟體與服務收入:包括 Omniverse、CUDA、AI 工廠概念,帶來長期穩定現金流

回購與股利政策:FY26Q1 已執行 70 億美元回購,FY26Q2 預期仍維持 60–80 億美元規模

投資觀察:三大數字中的毛利率與現金流若同時改善,將強化輝達的估值重評空間。

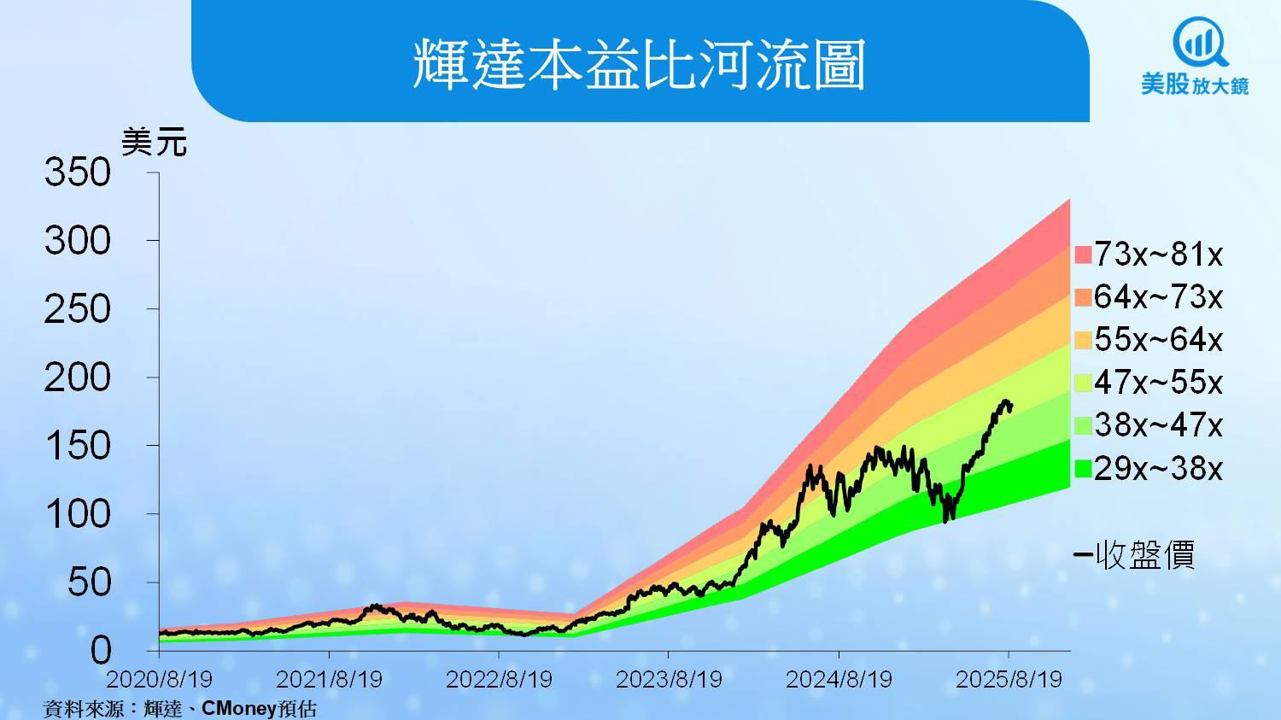

📐 估值與歷史定位:現在屬於昂貴還是便宜?

截至 8月25日收盤價 179.81 美元,輝達本益比為 43 倍,相較於 過去五年的區間(29–81 倍),目前屬於 偏低位置。

現況:43 倍低於歷史高點 81 倍,但仍高於區間下緣

市場解讀:雖不便宜,但尚未進入「泡沫區間」

同業比較:台積電約 18 倍、超微 32 倍、美超微 29 倍 → 輝達依然享有「領頭羊溢價」

投資觀察:三大數字中的估值,目前看似偏低,若 FY26Q3 財測超預期,可能成為多頭進一步推升的理由。

💼 資本配置:回購與配息是股東最強後盾

輝達積極透過 庫藏股回購 支持股價,並以強勁現金流維持股利。

回購進度:FY26Q1 已回購 70 億美元,領先同業

資本支出:聚焦下一代 Rubin 架構 與「AI 工廠」建置

長期策略:以研發與生態系投資維持市場領先

🗺️ 交易路徑圖:財報前後的應對策略

若財報「高開低走」:需觀察 172 美元(20 日均線)是否守穩,失守恐回測 165 美元

若「低開高走」:代表市場願意消化保守預期,中期支撐形成

若「爆表超預期」:有望挑戰 196 美元壓力,布局者可分批獲利

避險提示:選擇權市場預期波動約 6%,可透過權證或 ETF 控管風險。

📉 三種未來走勢推演

樂觀|需求持續強勁

條件:企業資本支出增加、Rubin 架構順利導入

影響:毛利率維持高檔,法人資金回流

股價:創新高,推動大盤續漲

中性|短期雜音但全年穩健

條件:中國政策不確定、美歐採購進度放緩

影響:季營收震盪,但全年展望不變

股價:震盪整理,短線仍具價值

保守|資本支出轉弱

條件:AI 投資放緩,中國替代品快速崛起

影響:存貨壓力增加,毛利承壓

股價:回測支撐區,短期觀望為宜

🔎 台股延伸觀察

👉 觀察點:台廠法說會是否提及輝達新架構出貨與 AI 接單狀況。

延伸閱讀:

【美股焦點】輝達財報前瞻(上),AI 資本支出熱度撐得住嗎?

【美股焦點】輝達為中國特製B30A GPU能否撐起合規新局?

【美股研究報告】美光大幅上修財測,AI推升DRAM與HBM價格

【美股焦點】15%過路費換中國大門重開,輝達超微命運大不同?