圖 / Shutterstock

昨日公布 FY26Q2 財報的 CrowdStrike (CRWD) ,其所在的資安市場於 AI 世代確實具備長期結構性需求,無論是端點保護、身份驗證或雲端安全,企業仍需投入防禦。然而,近期需求的急迫性不若過去勒索病毒與疫情爆發時期般強烈,企業導入決策週期趨於理性。這代表 CrowdStrike (CRWD) 的成長軌跡雖具持續性,但速度不再高速,股價也逐步從「估值擴張期」轉向「獲利驅動期」。當期因當機事件帶來額外成本,使市場情緒偏向保守,股價短期表現壓力較大。

CrowdStrike是擁有AI驅動的新一代資安平台

CrowdStrike 是全球領先的雲端原生資安公司,專注於端點防護(Endpoint Protection)、身份驗證(Identity Security)、威脅情報(Threat Intelligence)與安全事件管理(SIEM)。其核心產品 Falcon Platform 是一個模組化架構,目前已擁有超過 30 個功能模組,可協助企業針對各類 AI 驅動的威脅進行即時偵測與回應。特別是面對新興「Agentic AI」導致的資訊暴露風險,CrowdStrike 已率先提供對應的解決方案。

Falcon Flex 訂閱模式推動更大客戶交易規模,平均合約價值超過一百萬美元,平均合約長達 31 個月,大幅提高未來收入的能見度與穩定性。再加上與 Google Cloud、AWS 等雲端巨頭的深度合作,CrowdStrike 正逐步從單一資安解決商擴展為企業級資安平台中樞。

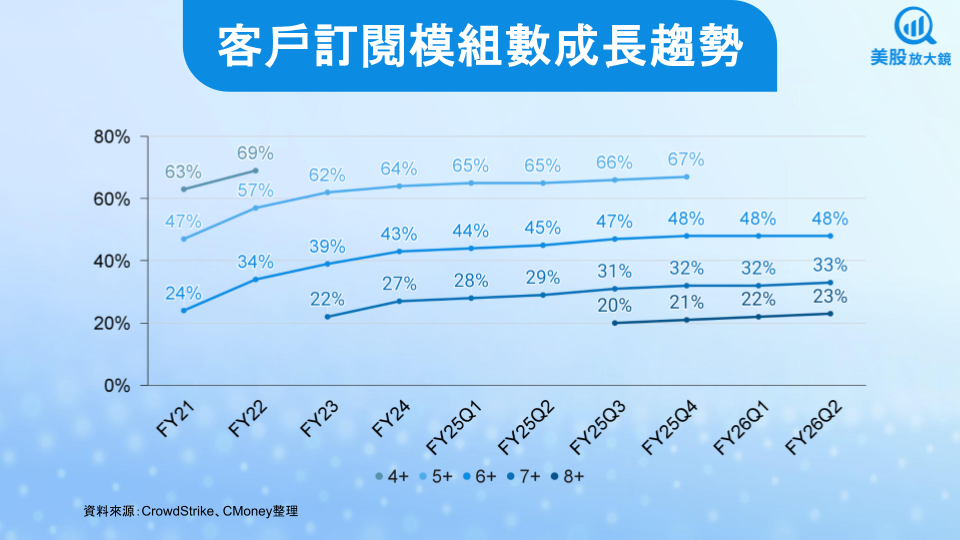

值得一提的是,CrowdStrike 的客戶平均模組使用數持續上升,目前客戶訂閱 6 / 7 / 8 種以上模組的比例為 48% / 32% / 22%,惟僅訂閱 8 種以上模組比例較前一季增長 1 個百分點。顯示平台雖具有黏著性且 ARPU(每用戶平均收入)將提升,但長期營收擴張的關鍵引擎需要更多燃料支撐。

CrowdStrike FY26Q2財報數據超標,但當機事件影響獲利能見度

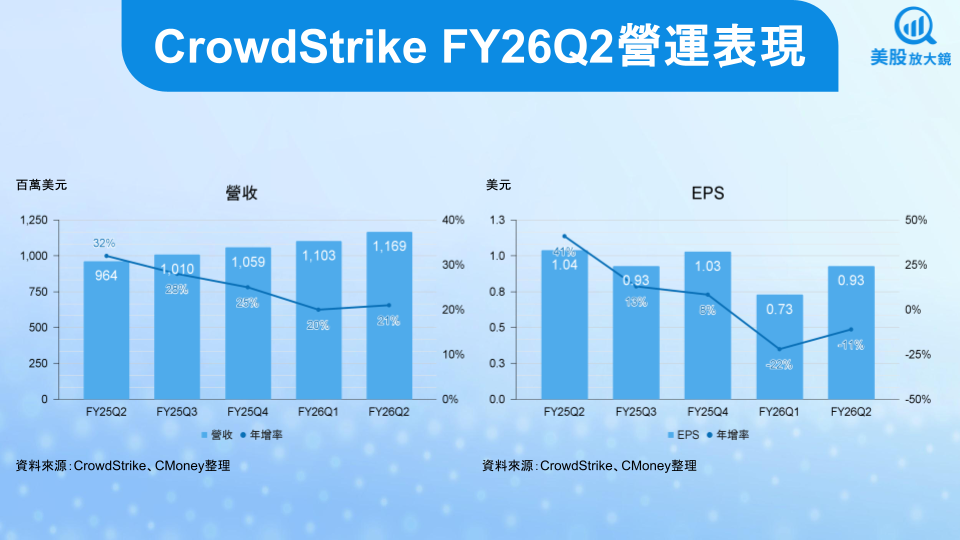

- 營收 11.7 億美元,季增 5.9% / 年增 21%,優於市場預期的 11.5 億美元,且高於公司財測區間 ( 11.4 ~ 11.5 億美元 ) 上緣。

- 年度經常性收入 ( Annual Recurring Revenue,ARR;預期每年合約可獲得的收入 ) 新增 2.2 億美元至 46.6 億美元,較去年同期增加 21%。

- 客戶訂閱 6 / 7 / 8 種以上模組的比例為 48% / 33% / 23%,其中訂閱 6 種以上客戶無增長,訂閱 7、8 種以上各季增 1 個百分點。

- 營業利益率 21.8%,季增 3.6 個百分點 / 年減 3.2 個百分點。

- EPS 0.93 美元,季增 27% / 年減 11%,優於公司財測區間(0.82 ~ 0.84 美元)上緣及市場預期的 0.83 美元。

CrowdStrike FY26Q2 財報表現整體優於市場預期,期中期末 ARR 達 46.6 億美元,年增 20%,並且提前一季實現「ARR 重返加速」,淨新增 ARR 為 2.21 億美元,明顯優於市場共識的 1.9 ~ 2.0 億美元,展現需求反彈。客戶規模持續擴大,ARR 超過 1,000 萬美元的交易筆數年增一倍,且大型客戶中已有 60% 採用八個以上模組,平台整合效應逐步發酵,不過整體訂閱模組數的增長動能略顯放緩,訂閱 6 種模組的客戶比例已連續三個季度沒有成長。

另外,就獲利層面來說,雖然剔除一次性費用 EPS 為 0.93 美元優於公司本身財測與市場預期,但若納入 7 月全球當機事件導致 3,570 萬美元額外費用,公司目前仍屬虧損狀態,每股虧損 0.31 美元,儘管相較前一季虧損 0.44 美元收斂,但當機事件影響獲利能見度,使投資人對短期獲利韌性產生疑慮。

季度內的重要事件包含:

Falcon Flex 採用率提升:re-Flex 客戶數翻倍,平均帶來近 50% ARR uplift,顯示授權模式具強勁黏性。

Next-Gen SIEM 高速成長:ARR 年增 95%,達 4.3 億美元,逐步成為第二成長引擎。

Onum 併購案公布:強化資料管線與即時偵測能力,雖短期營收貢獻有限,但有助長期產品組合。

全球當機事件:造成品牌聲譽挑戰與一次性費用支出,雖未對 ARR 造成結構性損害,但凸顯單點風險。

整體來看,CrowdStrike FY26Q2 在營收與 ARR 表現上可圈可點,並成功提前展現加速跡象;然而,當機事件的財務衝擊需要時間逐漸扭轉,在估值偏高的情況下較為不利。

預期FY26Q3營收維持穩健增長,ARR樂觀但需驗證持續性

值得注意的是,管理層大幅上調淨新增 ARR 指引,預期下半年年增至少40%,主因來自:

Falcon Flex re-Flex 帶動 ARR 顯著提升,再次簽約的平均 ARR 擴充約 50%。

Next-Gen SIEM 在 AI SOC(安全營運中心)需求下成為企業換機潮核心,Q2 ARR 已達 4.3 億美元、年增 95%。

Onum 併購 提升資料管線即時分析能力,雖短期財報影響有限,但有助鞏固長期 SIEM 市佔率。

不過,市場仍存疑慮:一方面 ARR 加速主要來自低基期效應 (去年因當機導致基數偏低),另一方面資安投資並非強制性支出,若宏觀環境轉弱,企業仍可能延後採購。另外,公司也面臨競爭壓力,Palo Alto (PANW) 擴張至 Identity,Microsoft (MSFT) 與 Zscaler (ZS) 持續搶市,皆可能壓縮 CrowdStrike 的議價能力。因此,FY26Q3 的營收與 ARR 是否能雙雙驗證持續成長,以及競爭對手的威脅,將成為股價走勢的關鍵。

CrowdStrike產業趨勢明確,惟短線宜保守應對

長期而言,CrowdStrike 在 AI SOC、Next-Gen SIEM 與 Identity 安全領域具技術領先與整合優勢,長期 ARR 目標 (2031 年達 100 億美元) 合理可期。資安作為 AI 軍備競賽的核心,長期成長趨勢不變。不過短期來看,獲利彈性受事件費用壓抑,競爭對手壓境下,可能使公司從「估值擴張期」轉向「獲利驅動期」,而短期的獲利成長動能又承壓,故股價短線上恐面臨不小的阻力。

從 CrowdStrike 日線圖來看,股價從 7 月見頂後一路回落,目前位在 200 日均線附近。此為公司長線的關鍵防守位置,若跌破後遲遲未能站穩,導致均線從上揚轉趨下跌,或將使股價經歷更長一段時間的休息整理階段,甚至進一步下修,因此從技術面角度來看,若在跌破 200 日均線後有明顯買盤支撐站回,可視為長期投資的逢低布局點,但若帶量跌破後上漲皆意興闌珊,建議退出觀望較佳。

台股相關供應鏈或概念股