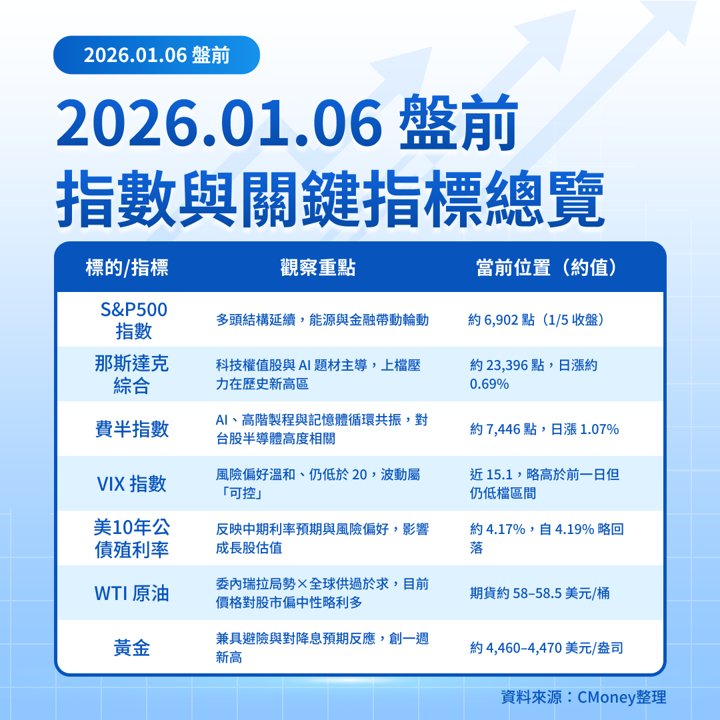

昨晚美股在美軍逮捕委內瑞拉總統馬杜洛後,道瓊漲約1.2%收約48,977 點創新高、S&P500 漲0.64%收約6,902 點、那斯達克漲0.69%收約23,396 點,能源與銀行類股領漲,費半指數續漲約1.07%。亞股今日延續漲勢,日經與台灣、韓國、香港與中國指數紛紛創高,MSCI 亞太指數漲逾1%。歐股方面,STOXX600 小漲約0.2%再創歷史新高。

今日美股關鍵是:

總經:美東時間 09:45(台北 22:45)公布12 月美國 S&P Global 服務業與綜合 PMI 終值,為本週五非農前最後一項景氣線索。

財報:進入 2026 年財報空窗期,今天只有 ANGO(盤前)、AIR / PENG(盤後) 等中小型股,但 AIR 與 PENG 聚焦航空與資料中心供應鏈,對工業與科技族群有指標意義。

期貨與主要 ETF 目前偏多,SPY 盤前約漲 0.6%、QQQ 近 0.8%、半導體 ETF SMH 約漲 1.2%,顯示風險情緒仍健康。

總經

一、美股創高後進入數據空窗期 能源與金融主導輪動

昨晚(1/5,美東收盤;台北 1/6 早晨),美股受馬杜洛被美軍拘捕消息激勵,道瓊大漲近600點創歷史新高,S&P500 與那斯達克同步走高,油氣與銀行股表現居前,費半指數也續漲超過1%。雖然油價短線上揚,但市場認為委國供給短期實質影響有限。

專業觀察:指數創高但領漲結構偏能源與金融,配合 VIX 僅在15 左右、10 年期美債殖利率約4.17%,屬「風險偏好回升但仍有利率與地緣風險折扣」的多頭延伸格局。

總經

二、今晚美國 PMI 終值登場 非農前的最後景氣線索

今天美東時間 09:45(台北時間 22:45) 將公布 12 月 Markit/S&P Global 服務業與綜合 PMI 終值,前值分別為 54.1 與 54.2,目前主要機構尚未給出明確共識,但市場普遍預期大致持平。本週重頭戲則是 週五 1/9 的非農就業(前值新增 6.4 萬人、失業率 4.6%),將直接影響市場對 Fed 今年兩次降息的押注。

專業觀察:若今晚 PMI 終值維持在 >50 擴張區間,市場焦點仍會集中在週五就業數據;短線波動可能有限,但一旦服務業出現明顯下修,成長股估值與殖利率路徑將再被重估。

財報

三、今日財報聚焦 ANGO、AIR、PENG 中小型股牽動醫療、航空與資料中心

財報空窗期中,今天(美東 1/6;台北 1/6–1/7)關注三檔:

ANGO(AngioDynamics, 醫療科技)—盤前 06:00 ET / 台北 19:00:

共識預期 Q2 EPS -0.10 美元,營收約 7,680–7,780 萬美元,延續前幾季低成長與虧損狀態。AIR(AAR Corp., 航空維修)—盤後 16:05 ET / 台北 1/7 05:05:

預期 EPS 1.04 美元(年增約15%),營收 7.61 億美元(年增約12%),反映民航與軍機維修需求持續回升。PENG(Penguin Solutions,資料中心與通訊設備)—盤後 16:05 ET / 台北 1/7 05:05:

預期 EPS 0.44–0.45 美元、營收約 3.46 億美元,市場關注 AI/資料中心資本支出動能是否延續。

專業觀察:雖然三檔市值不大,但 AIR 代表航空循環復甦,PENG 則是 AI/資料中心供應鏈一環,若指引保守,可能拖累工業與部分科技中小型股情緒。

國際與原油

四、馬杜洛遭逮捕後油價震盪 市場押注供給中期增加而非短缺

美軍週末突襲拘捕委國總統馬杜洛後,油價一度急漲,但隨後回落,目前 WTI 期貨約在每桶 58–58.5 美元附近,較昨夜高點明顯收斂。市場多數解讀為:短期生產中斷有限,中長期在美國能源公司介入下,委國產量甚至可能回升。

專業觀察:油價在 60 美元以下震盪,有利抑制通膨預期,也讓 10 年期美債殖利率維持在約4.1–4.2% 的「不高不低」區間,對成長股估值算是中性略偏多。

個股與板塊

五、費半續強+金價創一週新高 科技股與避險資產雙強並存

費城半導體指數昨晚收 7,446 點,上漲 1.07%,反映 AI 與高階製程需求延續,SMH ETF 盤前約漲 1%以上,顯示資金仍鎖定半導體藍籌。另一方面,受委國局勢與降息預期支撐,現貨金價升至每盎司約 4,460–4,470 美元,創一週新高。對台股而言,台積電 ADR 與 AI 伺服器/高速傳輸鏈仍是費半創高的主要受益族群。

專業觀察:科技股與黃金同時上漲,透露資金一方面追逐 AI 成長題材,另一方面又為地緣與利率風險預留避險部位,風險偏好屬中性偏多、但不願加槓桿狀態。

關鍵個股總覽

**註:部分金額以「約值」呈現,重點在方向與 YoY 變化。

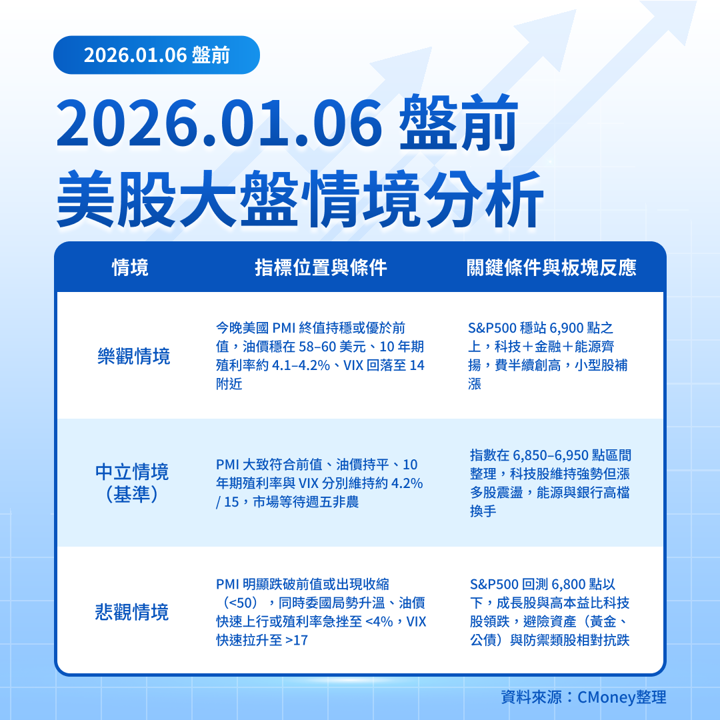

美股大盤情境分析

主要市場觀察指標

哪一個情境較可能成為短期主基調?

綜合目前資訊來看,短期最可能的基調接近「中立偏樂觀」情境:

**利率與殖利率:**10 年期美債殖利率約 4.17%,自前一交易日高點略回落,顯示市場對通膨與升息的擔憂不像 2025 年初那麼高,但也沒有「快速降息」的極端樂觀。

**波動與風險情緒:**VIX 約 15、低於歷史均值,代表系統性風險定價仍溫和,但黃金與公債同時走強,說明避險需求仍在。

**資金流向:**近期美股 ETF 整體單日淨流入約 62 億美元,科技主題 ETF(以 QQQ 為代表)領先吸金,半導體 ETF SMH 資產規模也升至近 400 億美元,說明資金仍偏好成長與 AI 題材。

**股市結構:**美股創高但由能源、金融與半導體帶動,成長股與景氣循環股同時受惠,與「單一 AI 題材拉抬」相比更健康;亞洲與歐洲股市同步創高,也支持全球風險資產。

在這樣的環境下,市場較可能選擇:

**短線:**在今晚 PMI 終值前維持橫盤偏多,科技與金融/能源輪動,指數高檔震盪。

**本週後段:**把真正的波動保留到週五非農與後續聯準會官員發言,再重新調整對 2026 年降息次數的定價。

對台灣投資人而言,風險/機會架構大致為:

**風險:**若美國服務業 PMI 或週五非農顯示景氣明顯降溫,可能帶動 10 年期殖利率急挫與 VIX 上升,科技高估值股先遭調整,費半與相關台股(特別是高本益比 AI 概念)修正壓力較大。

機會:若數據僅溫和放緩、配合油價受控與金價上行,市場將傾向「軟著陸+溫和降息」劇本,對台積電、AI 伺服器與半導體上游設備/材料相對有利,金融與高股息股則享有收益率優勢。

整體而言,今日美股盤前仍屬**「多頭延伸但警戒未消」**的格局:指數創高、資金偏好科技與半導體,但黃金走強提醒投資人保留部分防禦與避險部位,板塊輪動與個股基本面的差異,將是接下來幾個交易日的主軸。

延伸閱讀:

【關鍵趨勢】AI從雲端走到筆電!CES 2026四家晶片廠誰最可能被加碼?

【美股焦點】別只看AI!2026美股真正的風險在「這三件事」

【美股焦點】Wedbush點名2026十檔,投資人追誰最有感?

【美股焦點】降息AI未必是利多,2026多頭的甜頭還剩多少?

【美股焦點】傳200億買Groq又改口?輝達真正想補的是推論

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險