圖/Shutterstock

隨著美國週末空襲伊朗核設施、通膨與利率預期再度升溫,美股進入關鍵觀望期。本週投資人將面對多重不確定因素,包括Powell在國會的雙場談話、5月PCE物價指數、以及Nike (NKE)、FedEx (FDX)、Micron (MU) 等重磅企業財報。市場技術面顯示動能轉弱、量能下滑,資金選擇觀望;短線仍需提防油價續漲、伊朗反擊及通膨意外反彈的潛在風險。

除了地緣政治與政策不確定性,經濟數據本週密集釋出:從週一的PMI與成屋銷售,到週五壓軸登場的核心PCE,將揭示通膨是否持續降溫,直接影響市場對9月是否啟動降息的判斷。目前整體市場氣氛偏謹慎,需留意波動擴大與資金輪動加速的可能。

📌 本週重大事件時程

6/23(一)

6/24(二)

6/25(三)

6/26(四)

6/27(五)

5月核心PCE、個人收入與支出、消費者信心終值

財報:Apogee Enterprises (APOG)

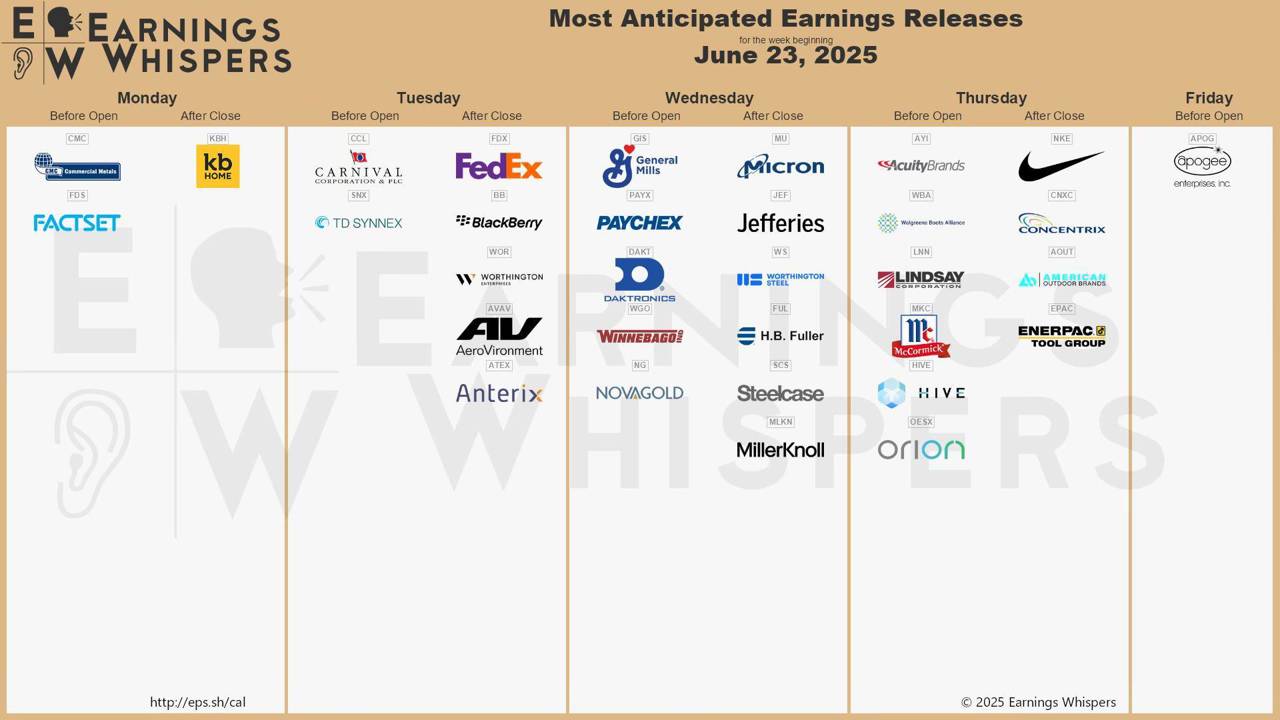

本週財報日程

圖/Earnings Whispers

🔍 重大事件分析與市場影響

🛢️ 美伊衝突升溫,油價續漲引發避險潮

美國空襲伊朗核設施讓地緣風險急升,油價上週已跳升逾7%。若伊朗反制或擾亂海運,能源價格恐持續走高,進一步壓抑通膨降溫進程。市場傾向避險,科技股與高本益比族群面臨壓力,資金轉進黃金、公債、能源股等防禦性資產。

📊 核心PCE數據登場,通膨是否續降成焦點

市場預估5月核心PCE年增2.6%,略高於上月。若數據高於預期,將打擊市場對今年兩次降息的預期;反之,若持續降溫,則有望讓9月降息機率重新抬頭。科技股與成長股表現將與PCE數據直接連動。

👟 Nike、🚚 FedEx、🧠 Micron 財報揭示經濟真實溫度

Nike (NKE):上季展望保守,本季重點關注通路整合效果與庫存壓力是否改善。

FedEx (FDX):被視為經濟「先行指標」,能反映全球物流與貿易動能;本季若優於預期,有望帶動市場情緒。

Micron (MU):AI伺服器與高頻記憶體HBM需求持續強勁,財測與資本支出規劃為觀察重點。

🔍 放大鏡評論:

1️⃣ 上週實況:地緣風險突襲、政策與數據中性偏弱

地緣政治: 原先市場預期中東局勢受控,未料美軍突然空襲伊朗核設施,事件超出預期,引爆避險情緒與油價走升,資金迅速轉向防禦性資產。

利率政策: 聯準會維持利率區間 4.25–4.50%,點陣圖仍預期今年降息兩次,但口吻轉為保守,重申「需要更多數據佐證」。市場對 9 月降息的期待延後。

經濟數據: 房市全面轉弱(新屋開工、建照、NAHB 指數皆下滑),零售數據則出現「表面轉弱、核心穩定」的分歧跡象。整體景氣動能偏弱但未失速。

2️⃣ 市場解析:三大脈絡交織,資金輪動升溫

🔸 地緣風險推升避險需求,資金撤出高波動資產

美國主動出擊伊朗,引發中東衝突升級憂慮。若伊朗反擊、或封鎖霍爾木茲海峽,全球原油供應鏈將受重創,通膨壓力再起,恐加劇市場對Fed政策調整的擔憂。

避險情緒指標: VIX恐慌指數有望向20–25區間升溫,黃金(GLD、IAU)、長天期美債(TLT、IEF)與美元(UUP)吸引資金流入。

成長股壓力大: 科技、AI、雲端服務、半導體等高估值板塊,如Nvidia (NVDA)、CrowdStrike (CRWD)、ServiceNow (NOW)等,短線恐遭獲利了結。

🔸 能源與軍工族群成新焦點,板塊輪動加速中

能源股受惠油價上揚與供應中斷預期: 上游開採如 ExxonMobil (XOM)、Chevron (CVX),油服商如 Schlumberger (SLB)、Baker Hughes (BKR),天然氣輸出如 Cheniere Energy (LNG) 等,成為地緣升溫下的直接受益者。

軍工與防衛類股獲資金青睞: 川普稱此次空襲為「數十年來最致命打擊」,預示軍備需求上升。可關注 Lockheed Martin (LMT)、Northrop Grumman (NOC)、Raytheon (RTX)、General Dynamics (GD)、Kratos (KTOS) 等。

🔸 新興市場面臨撤資壓力,資金回流美元體系

中東與能源進口國如韓國、日本、東南亞等區域,因政治風險與能源價格上漲,將遭受資金調節,市場避險時將更集中於美股、防禦資產與美元資產。

3️⃣ 操作建議:防禦為本,伺機布局,採取雙軌策略

✅ 短線建議:控管風險,擁抱抗震資產

🔄 中期策略:聚焦三大抗震主題

能源股: XOM、CVX、SLB、BKR、LNG — 油價中樞提升,供給中斷為核心邏輯。

國防軍工股: LMT、NOC、RTX、GD、KTOS — 軍備支出與出口潛力擴大,成為避險資金長期停泊點。

避險資產: GLD、IAU、TLT、UUP — 具備抗波動、抗通膨與資金避風港三重屬性,適合波動市中強化資產穩定性。

🧭 伺機佈局:危機過後的進場機會

雖然地緣政治風險短期拉高波動,但過往經驗顯示,若未進一步升級,市場情緒往往能快速修復。這可能為高品質成長股與科技主題創造逢低布局良機。

建議投資人同步準備分批資金,關注:

整體策略上,短線防守、中線觀察、長線部署,靈活應對高波動市況。

延伸閱讀:

【美股焦點】特斯拉無人計程車啟動測試,股價想像力能否兌現?

【美股焦點】美國出手了,美軍空襲伊朗核設施,牽動全球股市敏感神經!

【美股焦點】受惠穩定幣法案通過,Circle單日暴漲近34%!