圖/Shutterstock

德州儀器(TI)第二季營收與EPS雙雙超越預期,主要受惠於工業與中國市場的強勁拉貨需求。然而,公司對第三季展望趨於謹慎,預期營收與EPS成長將放緩。市場因此修正先前過高的股價評價,盤後大跌逾11%。建議投資人待股價修正至合理本益比區間再伺機布局。

TI穩健的類比與嵌入式處理晶片巨擘

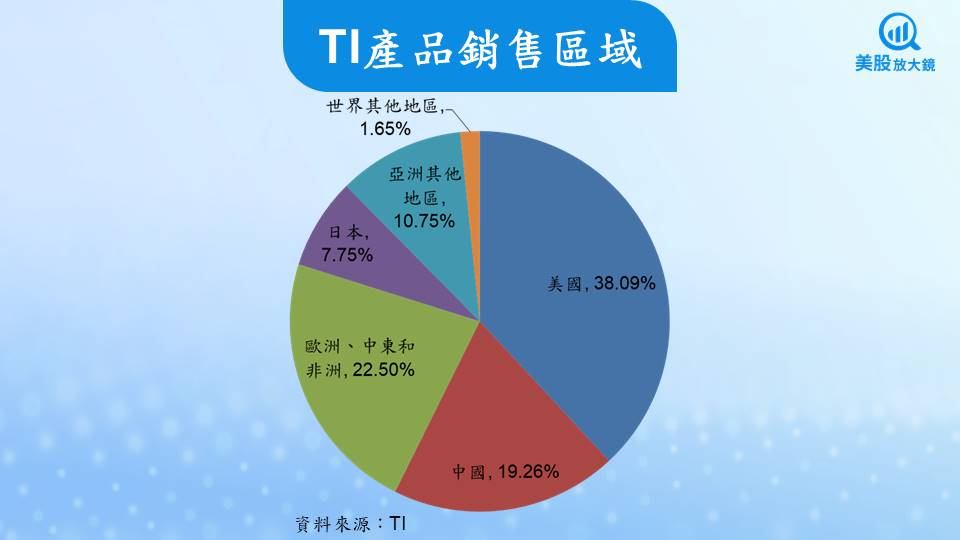

德州儀器(Texas Instruments,TXN),簡稱TI,是全球領先的半導體公司,以其在類比晶片和嵌入式處理器領域的創新與製造能力聞名。公司產品線涵蓋逾8萬種元件,服務全球逾10萬個客戶,其中類比產品占2024年營收約82.76%,是最大營收來源,包涵訊號處理與電源管理;嵌入式處理產品占2024年營收約17.24%,提供電子設備「智慧」功能。TI的產品主要應用於工業和汽車兩大市場,分別占營收比重約40%與34%,這些市場具備產品生命週期長,並受益於電動車、工業自動化及智慧電網等長期成長趨勢。在全球銷售佈局上,2024年美國占營收38.09%,中國19.26%,歐洲、中東和非洲(EMEA)22.5%。

TI的競爭優勢在於其垂直整合策略與對12吋晶圓技術的大規模投資。早在2009年就建立首座12吋晶圓廠,相較於8吋晶圓能將晶片成本降低約40%,大幅提升毛利率。目前TI擁有三座12吋晶圓廠,並有五座新廠正在建設或規劃中,其中有一座(SM1)預計今年投產。面對日益複雜的地緣政治與供應鏈挑戰,TI積極推動美國本土化生產,預計投資逾600億美元在德州與猶他州興建七座新晶圓廠,大幅提升國內產能,確保供應鏈韌性與靈活性。以期在類比晶片市場與主要競爭對手亞德諾半導體(Analog Devices,ADI)、英飛凌(Infineon Technologies,IFNNY)、意法半導體(STMicroelectronics,STM)、恩智浦半導體(NXP Semiconductors,NXPI)、思佳訊通訊(Skyworks Solutions,SWKS),以及在嵌入式處理器市場競爭對手恩智浦半導體、微晶科技 (Microchip Technology,MCHP)、瑞薩電子(Renesas Electronics,RNECY)、意法半導體、英特爾 (Intel,INTC)等廠商的博弈。

TI第二季業績亮眼,工業應用與中國市場驅動成長

TI 2025年第二季營收達44.5億美元,季成長9%,較去年同期更大幅成長16.4%,超出市場預期的43.5億美元約2.3%,並接近公司財測41.7~45.3億美元的高點。從產品類別來看,類比產品營收較前一年同期成長18%,嵌入式處理產品營收較前一年同期成長10%。

五大終端市場在第二季也呈現不同程度的復甦。工業市場表現尤為突出,營收較前一年同期成長高十位數,較前一季成長中十位數。執行長Haviv Ilan表示第二季工業市場「有點過熱」,顯示強勁的拉貨需求。汽車市場營收較前一年同期成長中個位數,但較前一季略有下降,不過其復甦週期通常較晚,且每輛車晶片用量持續增加,未來潛力可期。個人電子產品營收較前一年同期成長約25%,較前一季成長高個位數。企業系統營收較前一年同期成長約40%,較前一季成長約10%。通訊設備營收更是較前一年同期成長超過50%,較前一季成長約10%。中國市場表現強勁,營收較前一季成長約19%,較前一年同期成長約32%,工業市場為主要驅動力。

獲利能力方面,毛利達26億美元,毛利率58%,較前一季增加110個基點。營業利益達16億美元,較前一年同期大幅成長25%,營業利益率35%,顯示TI在成本控制與營運效率上表現優異。稅後淨利13億美元,季成長8.3%,年成長15.3%。每股淨利(EPS)達1.41美元(含0.02美元額外收益),超出市場預期的1.35美元約4.4%,同樣接近公司先前財測1.21~1.47美元的高點,表現亮麗。

TI第三季展望趨緩,財測符合市場預期

儘管第二季表現亮眼,TI對第三季的展望相對謹慎。公司預期第三季營收介於44.5億美元至48.0億美元之間,若以中間值46.5億美元計算,較前一季成長4.5%,較前一年同期成長12%,成長幅度低於第二季。執行長Haviv Ilan指出,第二季工業和中國市場的「過熱」表現,可能存在客戶因關稅不確定性而提前拉貨的因素,因此預期第三季需求可能趨於正常化。意味著雖然整體需求依然穩健,但第二季那樣超乎預期的成長可能不會持續。

TI強調,面對地緣政治和關稅帶來的供應鏈不確定性,將保持高度靈活性以支持客戶需求。TI仍認為核心的工業和汽車市場需求將繼續支撐第三季營運。對於第三季EPS的預測,TI採取務實態度,預期介於1.36至1.60美元之間。若以中間值1.48美元計算,較前一季成長5%,但較去年同期僅成長0.7%。在TI公布財測之前,市場普遍預期TI第三季營收約45.5億美元,每股純益約1.49美元,因此TI的財測指引與市場的預期相當。整體而言,市場預期TI 2025年營收約為172.9億美元,年成長10.5%,EPS約5.55美元,年成長6.7%。

TI股價評價偏高,建議待修正後逢低承接

7月22日TI的收盤價為214.92美元。若以市場預估的2025年每股純益約5.55美元計算,目前本益比約38.7倍,處於過去五年15至41倍區間的高檔位置。TI於收盤後公布財報,雖然第二季業績優於預期,但第三季的財測並無驚艷之處,營收與EPS成長幅度趨緩,加上股價評價偏高,導致盤後股價大跌11.9%,應是市場對股價攀高後所作的修正。因此,建議投資人等待TI股價修正至本益比約30倍左右,約165美元時,再逢低建立部位。

TI台灣的代工夥伴包括聯電、欣銓,也有諸多IC設計公司存在競爭關係

儘管TI擁有自己的晶圓廠,但由於過去二十年來電源管理IC和類比IC的需求量大幅成長,德州儀器很早就開始將部分訂單委外生產,尤其是在0.13微米和65奈米等製程世代,聯電(2303)因此成為其重要的晶圓代工夥伴,另外欣銓(3264)為其IC測試的代工夥伴。

雖然TI是類比晶片領域的巨頭,但台灣本土也有多家類比IC設計公司。在某些應用領域,這些公司與TI存在競爭關係。這些台灣類比IC業者包括:致新(8081)、茂達(6138)、通嘉(3588)、力智(6719)、來頡(6799)、天鈺(4961)、虹冠電(3257)、杰力(5299)、矽力-KY (6415)。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。