圖/Shutterstock

財政季度劃分方式:25Q2為2025年4至6月、25Q3為2025年7至9月,依此類推。

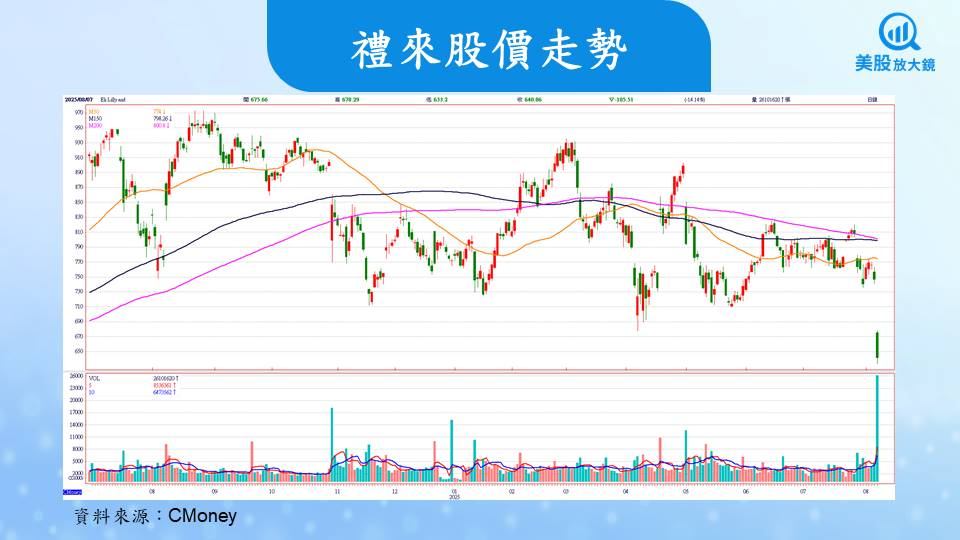

在美東時間8月7日美股盤前,製藥巨頭禮來發布了令人驚豔的25Q2財報。無論是營收、EPS或2025年財測,都遠超過市場預期,反映出其核心GLP-1藥物的爆炸性需求與強勁成長。然而,市場對其口服減重藥物Orforglipron臨床數據的失望情緒,導致禮來股價當日大幅下跌超過14%。這場股價修正凸顯了市場對這檔「明星股」的完美預期,也提供了一個重新評估其長期價值的契機。對於希望參與這場全球健康革命的投資人而言,當前的高檔震盪或許是逢低建立長線部位的絕佳時機。

禮來百年製藥巨擘的華麗轉身,創新驅動領導產業

禮來(Eli Lilly and Company, LLY)是一家擁有百年歷史的美國製藥巨頭,近年來已成功轉型為創新驅動的產業領導者。其核心競爭力源於強大的研發實力,特別是在代謝疾病領域已建立領先地位。其劃時代的明星藥物Mounjaro (Tirzepatide) 是一種同時作用於GIP(葡萄糖依賴性促胰島素多肽)和GLP-1(昇糖素樣胜肽-1)的雙重受體激動劑,最初用於糖尿病,但因其卓越減重效果而聲名大噪。隨後,禮來順勢推出專用減重藥物Zepbound,在市場上與諾和諾德(Novo Nordisk, NVO)的Wegovy展開激烈競爭,並迅速搶佔市場份額。禮來的新藥管線充滿潛力,例如被稱為「三效激動劑」的Retatrutide,以及易於製造且使用方便的口服減重藥 Orforglipron,都可能改變市場格局。此外,用於治療阿茲海默症的Kisunla 和血癌藥物 Jaypirca,也為其業務多元化提供了堅實基礎。強大的專利保護和持續的研發投入,共同構築了禮來堅固的競爭護城河。更詳細的介紹可閱讀【美股焦點】禮來減重神藥助攻 ,25Q2財報公布後,股價挑戰千元不是夢?

禮來25Q2核心減重藥物需求爆發,營收與獲利超乎預期

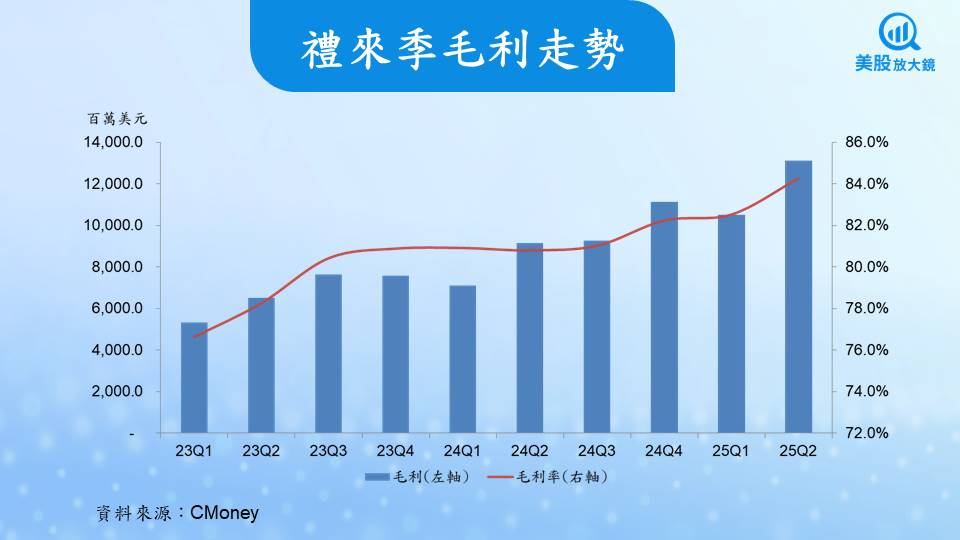

禮來25Q2營收達155.6億美元,較前一季成長22.2%,較前一年同期增長38%,遠高於市場預期的147.5億美元。營收成長主力來自兩大GLP-1明星藥物:用於糖尿病的Mounjaro全球銷售額達52億美元,佔營收33.4%,較前一季成長36.8%。持續在全球擴大上市國家(Mounjaro在歐洲、中國、墨西哥及巴西等新市場上市),並在美國第二型糖尿病腸泌素市場中,總處方量已躍居第一,顯示其市場需求持續飆升;用於減重的Zepbound銷售額達34億美元,佔營收21.9%,較前一季成長47.8%,憑藉其優異的減重效果,持續主導美國品牌的抗肥胖藥物市場,新處方量和總處方量均穩居龍頭地位。兩大藥物強勁的需求推動禮來毛利率從24Q2的82%大幅提升至85%,營業利益達71.5億美元,季增率及年增率分別達38.6%及63.2%。稅後淨利更達56.8億美元,較去年同期大幅增加60.5%,更較前一季躍升89.3%,主要是因25Q1有一次性高達15.7億美元的併購相關研發費用,在基期較低之下所致。調整後EPS達6.31美元,再次輕鬆超越市場預期的5.61美元12.5%,展現出強大的獲利能力。

禮來新藥管線進展積極,為長期成長注入動能

在營運亮點上,禮來公布了口服減重藥Orforglipron第三期臨床試驗數據,雖然證實Orforglipron最高劑量組可讓受試者在72週後平均減重12.4%,但因未達市場預期的15%門檻(投資市場甚至將Orforglipron視為禮來未來成長的關鍵引擎之一,預估年銷售額有望在2030年達到220億美元),且相較競爭對手諾和諾德(NVO)的口服減重藥amycretin,在初期的試驗數據中展現了在更短時間內(12週)達到高達13%減重的潛力,成為市場爭議焦點。同時,糖尿病藥物Mounjaro 的心血管預後試驗取得了正面結果,證實其心血管保護效益,提升了藥物價值。阿茲海默症藥物Kisunla獲得歐盟藥品管理局正面意見,為其歐洲上市鋪路。此外,血癌藥物Jaypirca的數據也顯示出積極療效。為緩解長期以來的供應瓶頸,禮來宣布將大幅擴增產能,預計2025年下半年可銷售的腸泌素類藥物產量將較去一年同期增加1.8倍,為未來的持續成長提供堅實基礎。

禮來上修2025年財測,市場共識水漲船高

由於明星產品Mounjaro和Zepbound需求持續爆發,在大幅擴充產能下,需求仍未見頂,預期將持續推動25Q3和25Q4的營收成長。禮來管理層傳達出對下半年營運的堅定信心,並直接上調了2025年的財務預測。營收預估從580~610億美元調高至600~620億美元,營收中間值由595億美元上修約2.5%達610億美元;調整後EPS也從20.78~22.28美元上調至 21.75~23 美元,中間值也由21.53美元調高約 3.9%至22.38美元。這項樂觀展望也帶動市場共識水漲船高,紛紛調高禮來 25Q3及2025年的營運預期。將禮來25Q3營收由157.4億美元調高3.9%至163.6億美元,季增5.1%,年增43%,調整後EPS由6.22美元上修1.8%至6.36美元,季增5.1%,年增539%。2025年市場共識營收預估由604.3億美元調升1.8%至615億美元,年增36.5%,EPS則由22.05美元調高2.9%到22.69美元,年增84.5%。

市場預期泡沫破裂,但禮來長線價值依然穩固

禮來在8月7日美股盤前公布25Q2財報,股價大幅下跌14.14%為640.86美元,主因在於Orforglipron臨床數據未能達到市場預期,且與競爭對手諾和諾德的口服減重藥Amycretin相比,說服力不足。這項數據「瑕疵」戳破了部分基於其強大新藥管線所形成的「完美預期」泡沫,引發投資人獲利了結。此外,管理層也坦承美國藥品淨價持續下滑,加上Zepbound自7月1日起被美國主要藥品福利管理公司(PBM)CVS排除在藥單之外,可能對25Q3處方量造成負面影響。然而,若以市場預估的2025年調整後EPS 22.69美元計算,禮來目前的本益比約為28.2 倍,處於過去10年本益比區間13.2~263.6倍的中間偏下位置,且僅高於製藥類股平均本益比23.9倍18%的合理位置。考量其強勁的核心業務需求與長期成長潛力,這場修正或許為長線投資人提供了逢低進場的良機。

延伸閱讀:

【美股焦點】禮來減重神藥助攻 ,25Q2財報公布後,股價挑戰千元不是夢?

【美股研究報告】諾和諾德成長故事未完待續,減重藥龍頭長線買點浮現?

【美股焦點】減肥藥大廠諾和諾德評價降至低點,25Q2財報將釋放股價催化劑?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。