圖/Shutterstock

財政季度劃分方式:25Q2為2025年4至6月、25Q3為2025年7至9月,依此類推。

禮來憑藉減重神藥Mounjaro和 Zepbound,成功推動營收爆發性成長。積極佈局口服GLP-1、阿茲海默症及癌症等新藥管線,展現強勁的創新實力。市場因其穩健的基本面與龐大市場潛力,給予高度樂觀評價。

禮來從百年藥廠到GLP-1創新領導者

禮來(Eli Lilly and Company, LLY)由Eli Lilly上校於1876年創立,總部則位於美國印第安納州,是一家擁有百年歷史的美國製藥巨頭,近年來在糖尿病、肥胖症、腫瘤學及神經科學等高價值領域取得突破性成就,成為全球產業的領跑者。禮來的核心競爭力源於其強大的研發實力,特別是在代謝疾病領域已建立領導地位。其明星藥物Mounjaro( Tirzepatide)是一種革命性的GIP(葡萄糖依賴性促胰島素多肽,是一種由小腸細胞分泌的荷爾蒙,在人體進食後被釋放到血液中,與GLP-1協同工作。在人體攝取葡萄糖或脂肪時,GIP被釋放,它會作用於胰腺的細胞,刺激胰島素分泌,有助於降低餐後的血糖水平,是維持血糖平衡的重要機制;另外一個重要的功能是會作用於脂肪細胞,增加其對葡萄糖和脂肪酸的吸收,這對於身體的能量儲存至關重要)和GLP-1(昇糖素樣胜肽-1,是一種腸道荷爾蒙,它能與GLP-1受體結合,告訴身體「你已經飽了」,同時促進胰島素分泌來降低血糖)雙重受體激動劑(Agonist,是一種能夠與細胞上的受體(receptor)結合,並啟動細胞反應的物質),最初用於治療第二型糖尿病,但其卓越的減重效果使其在肥胖症市場大放異彩。隨後推出的專用減重藥物Zepbound更直接挑戰了諾和諾德(NVO)的先行者地位。禮來的野心不止於此,其未來藥物管線充滿潛力。例如,被稱為「三效激動劑」的Retatrutide在臨床試驗中展現驚人減重效果,有望樹立新標準。同時,口服減重藥物Orforglipron的開發,因易於製造和使用方便,可能徹底改變市場格局。除了GLP-1藥物,禮來在其他領域也擁有創新產品。用於治療早期阿茲海默症的Kisunla帶來新希望,而血癌藥物Jaypirca則為對現有療法產生抗藥性的患者提供了重要選項。禮來的高獲利和高成長也反應在其財務表現上。強大的專利保護(如Mounjaro和Zepbound的專利保護至2036 年)、積極的研發投入,以及直接面向消費者的LillyDirect銷售平台,都為公司構建了堅固的護城河。禮來已成功從傳統製藥公司轉型為一個多元化、創新驅動的行業領導者。儘管其股價因市場預期完美而顯得高昂,但禮來在多個關鍵醫療領域的持續突破,使其成為全球健康產業中一股不容忽視的力量。

禮來Tirzepatide的減重效果優於諾和諾德的Semaglutide

禮來的Tirzepatide(商品名:Mounjaro、Zepbound)與諾和諾德的Semaglutide(商品名:Ozempic、Wegovy)都是目前市場上用於治療第二型糖尿病和肥胖症的明星藥物。這兩種藥物都是腸泌素(incretin)的類似物,能透過模仿體內荷爾蒙來調節食慾和血糖。它們主要的技術差異在於所模擬的受體數量:Semaglutide是一種 GLP-1 受體單一激動劑,而Tirzepatide是一種 GIP 和 GLP-1 雙重受體激動劑,這種雙重作用能更全面地調節新陳代謝,被認為是其效果更佳的關鍵。它們雖然作用機制相似,但從專業角度來看,兩者之間存在關鍵差異,尤其是在減重效果方面。

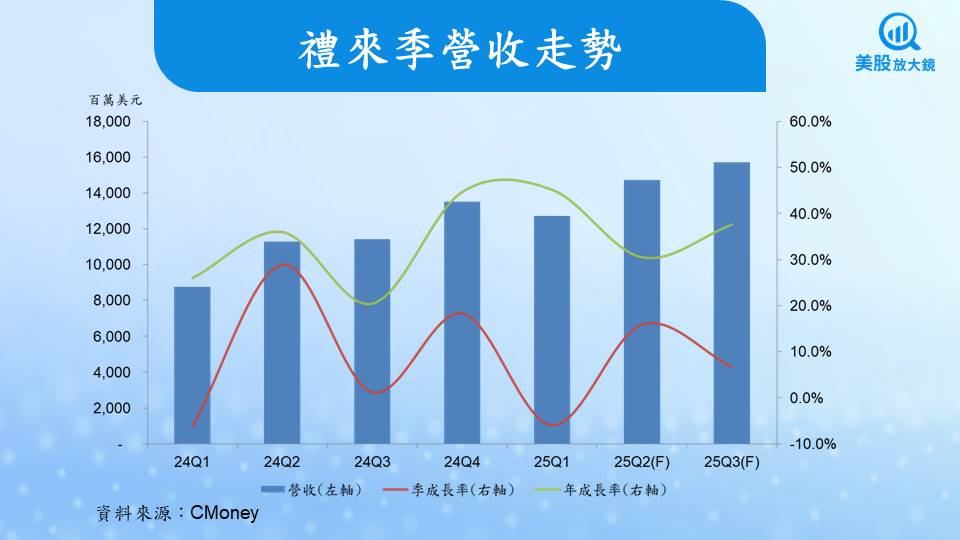

禮來GLP-1藥物雙箭頭強勢領跑,帶動25Q1營收年增45%

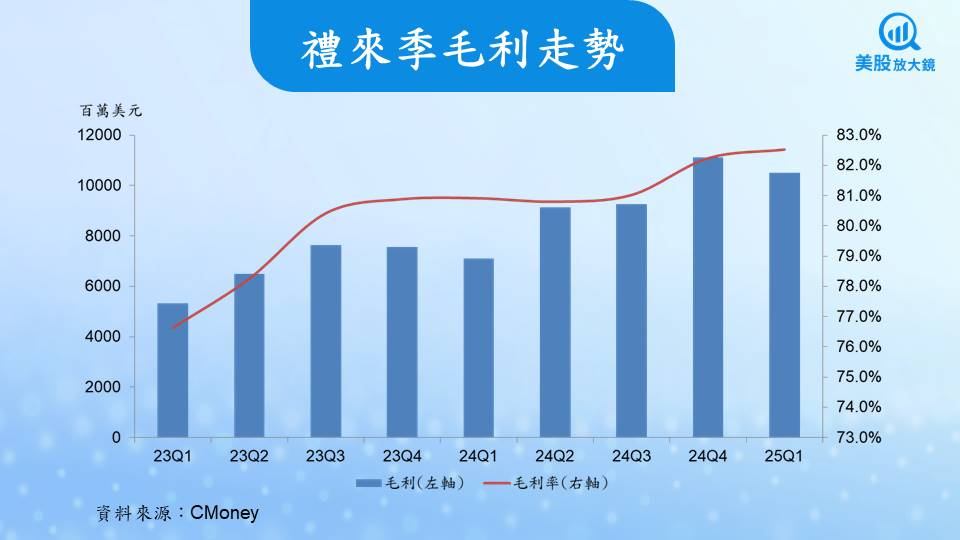

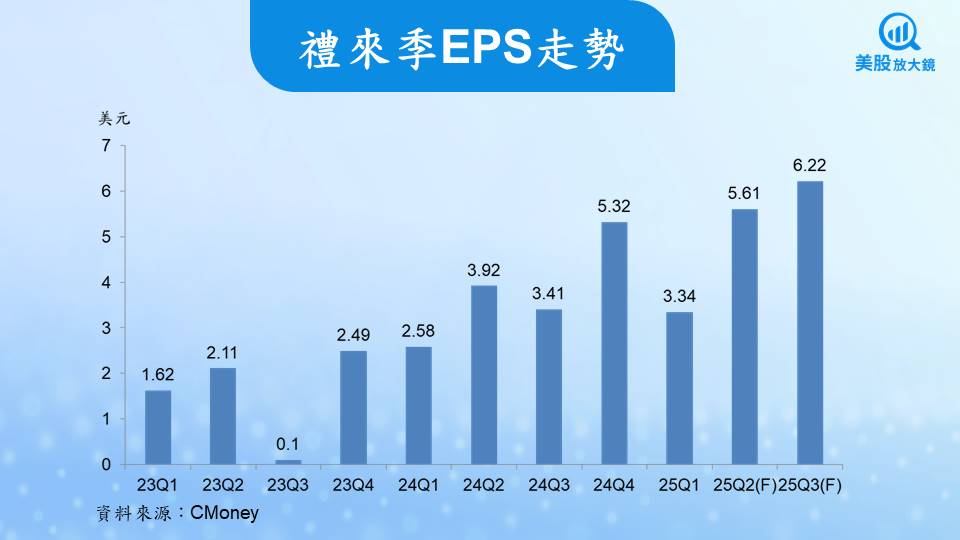

禮來25Q1繳出了亮眼的成績單。營收達到127.3億美元,較去年同期大幅增長 45%,主要歸功於其「關鍵產品」組合(包括 Ebglyss、Jaypirca、Kisunla、Mounjaro、Omvoh、Verzenio 和 Zepbound),該組合的營收超過75億美元,年增長超過40億美元,顯示出業務的爆發性成長。毛利率為83.5%,較去年同期增加1個百分點。儘管當季EPS僅為3.34美元,略低於市場預期,但這是因為一次性高達15.7億美元的併購相關研發費用所致。若排除這筆費用,禮來的核心獲利能力依然強勁。

營收的顯著增長,幾乎完全歸功於旗下兩大GLP-1藥物Mounjaro和Zepbound。Mounjaro的銷售額高達38億美元,已是糖尿病市場的領導者;而專為減重設計的Zepbound表現同樣強勁,銷售額達到23億美元,穩坐美國抗肥胖藥物市場龍頭。這兩款藥物從上市到營收突破數十億美元,僅花了約兩年時間,成長速度相當驚人。

禮來新藥管線佈局完整,挑戰產業新標準

禮來不僅仰賴現有產品,也積極透過未來的藥物管線(drug pipeline,是一個專業術語,用來指稱製藥公司或研究機構正在進行研發、尚未獲准上市的所有藥物候選產品)來鞏固長期優勢。其中最受期待的是被譽為「三效激動劑(Triple Agonist)」(一種藥物能同時作用於三種不同的受體,以達到多重治療效果)的Retatrutide(同時作用於 GLP-1、GIP 和胰高血糖素這三種受體),它在臨床試驗中展現了驚人的減重效果,有望樹立減重藥物的新標準。同時,禮來也積極佈局口服減重藥物 Orforglipron,這款藥物在第三期臨床試驗中展現出與注射型藥物相當的療效與安全性,其便利性有望大幅擴大市場,觸及更多因懼怕打針而卻步的患者。禮來已計劃在2025年底前提交Orforglipron的肥胖症適應症申請。

此外,禮來也在其他高價值新藥展現強勁實力。例如,用於治療早期阿茲海默症的Kisunla,其獨特的有限療程和高效清除患者腦中的類澱粉蛋白斑塊的能力,為這個充滿挑戰的領域帶來了新希望。2024年7月2日美國食品藥物管理局(FDA)批准Kisunla上市以來,已在12個國家獲批,並在美國和日本看到穩定的患者增加。其獨特的療程設計為這個充滿挑戰的領域帶來了新希望。在癌症治療方面,美國FDA分兩次加速批准血癌藥物Jaypirca藥證,於2023年1月27日,獲批用於治療復發或難治性套細胞淋巴瘤(MCL)成人患者;於2023年12月1 日獲批用於治療先前已接受過至少兩種療法的慢性淋巴細胞白血病(CLL)或小淋巴細胞淋巴瘤(SLL)成人患者。歐洲藥品管理局(EMA)的人用藥品委員會(CHMP)在2025年2月28日發布了正面意見,建議批准血癌藥物Jaypirca用於治療先前已接受過BTK抑制劑治療的復發或難治性慢性淋巴細胞白血病(CLL)成人患者,為對現有療法產生抗藥性的患者提供了重要的治療選項,展現出禮來在多元化佈局上的決心。

禮來25Q2財報即將揭曉,市場聚焦兩大核心變數

禮來即將於8月7日美股盤前公布25Q2財報。市場普遍持樂觀態度,預估營收將達到147.5億美元,季增15.9%,年增長30.5%;預期EPS為5.61美元,較前一季大幅增加67.8%(25Q1有高額的併購相關研發費用),也比去年同期明顯增加43.1%。這份財報的關鍵在於Mounjaro和Zepbound銷售的持續飆升,預計將分別貢獻44.6億美元(季增17.4%)和30.9億美元(季增34.3%)的營收。然而,投資人仍需關注兩大核心變數,一為傳統藥物銷量下滑,部分傳統藥物如Humalog(速效型胰島素,模仿人體進食後胰島素的快速分泌,注射後大約 15 分鐘內開始作用,在1小時左右達到高峰,並持續作用2到4小時)和Humulin(短效、中效或混合型胰島素,作用較慢,主要用於基礎胰島素的補充,以維持血糖穩定,或透過混合型產品同時滿足餐後血糖控制和基礎血糖控制的兩種需求)的銷售預計將持續下滑,反應出禮來營收結構正快速轉向新藥。其次,與藥品福利管理公司的關係,CVS Health藥局先前選擇諾和諾德的Wegovy而非禮來的 Zepbound,這讓市場持續關注禮來在應對藥品福利管理公司(PBM)壓力方面的策略。

預期禮來25Q3成長動能不減,新藥數據成關鍵

隨著GLP-1藥物供應持續增加和新市場的開拓,市場預期禮來25Q3的成長動能仍將維持強勁。預估營收將達到157.4億美元,較前一季成長 6.7%,較去年同期則有37.6%的驚人成長。EPS預期為6.22美元,較前一季增長10.9%,更較去年同期大幅增長427%,這主要是因為去年同期基期較低(受到一次性研發費用影響)所致。

第三季將是觀察禮來能否持續擴大市場佔有率的關鍵時期。投資人將密切關注 Mounjaro和Zepbound在美國以外市場的上市進度,以及口服藥物Orforglipron的臨床試驗數據,這些都將是決定禮來長期成長潛力的重要指標。

樂觀預期禮來2025年營運,鞏固產業龍頭地位

禮來在5月1日公布財報時,重申2025年營收預期將落在580至610億美元之間,較2024年的450億美元有著28.9%~35.6%顯著的增長。市場共識預估營收將約為604.3億美元,EPS則將達到22.05美元,較2024年大幅成長近70%。

禮來強勁的成長將由GLP-1藥物主導,預計其銷售額在2025年將佔總營收的五成以上。儘管禮來面臨來自諾和諾德等主要競爭者和安進(AMGN)、阿斯特捷利康(AZN)、羅氏(RHHBY)等潛在競爭者的挑戰,但其多元化的產品線、強大的專利保護,以及持續擴大的製造能力,都為其提供了穩固的成長基礎。禮來已經從一家傳統製藥公司轉變為一個多元化、創新驅動的行業領導者,其在多個關鍵醫療領域的持續突破,使其成為全球健康產業中一個不容忽視的力量。

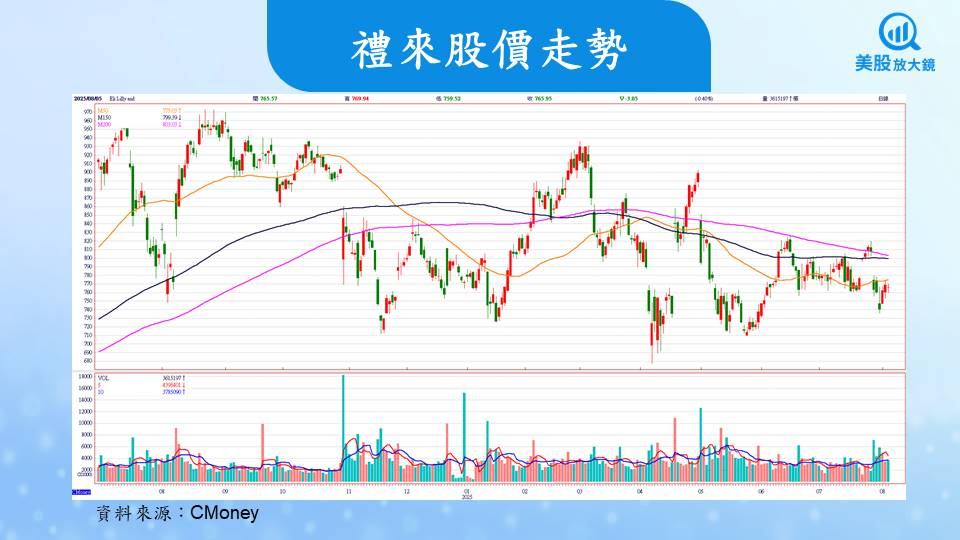

禮來股價挑戰千元大關,兩大減重神藥引爆成長動能

禮來在2025年的表現備受市場矚目,市場普遍看好禮來股價表現空間,而給予買進的投資評等,目標價上看995美元,相較於8月5日的收盤價 765.95美元,仍有近30%的上漲空間。高度樂觀的根源,來自於GLP-1類藥物在全球肥胖症與糖尿病市場的驚人成長,以及禮來未來藥物管線上的堅實佈局。儘管股價已因市場預期而顯得高昂,但禮來強勁的基本面、多元化的產品線,以及持續擴大的製造產能,都為其長期的成長提供了穩固的基礎。

延伸閱讀:

【美股焦點】減肥藥大廠諾和諾德評價降至低點,25Q2財報將釋放股價催化劑?

【美股焦點】美印關稅升溫、歐盟暫緩反制,蘋果iPhone恐受印度關稅衝擊?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。