圖/Shutterstock

財政季度劃分方式:25Q2為2025年4至6月、25Q3為2025年7至9月,依此類推。

諾和諾德是一家來自丹麥的百年醫療保健公司,憑藉其 GLP-1 類藥物,在全球減重與糖尿病市場奠定了領導地位。儘管25Q2財報優於預期,但股價卻因下修2025年財測而大跌。這不僅反映了市場對下半年成長放緩的擔憂,也為長期投資人創造了逢低買進的機會。

諾和諾德GLP-1藥物市場霸主,坐擁堅實護城河

諾和諾德的歷史可追溯至1920年代,以生產胰島素起家,奠定了其在糖尿病治療領域的深厚根基。然而,真正讓這家公司在全球市場掀起滔天巨浪的,是其近年來推出的GLP-1(類升糖素胜肽-1)類藥物。這些藥物最初被用於治療第二型糖尿病,但因其顯著的減重效果而意外走紅,引發了一場前所未有的醫藥革命。

諾和諾德的產品線涵蓋了GLP-1藥物的多種形式。用於治療第二型糖尿病的 Ozempic (胰妥讚),憑藉其卓越的控糖與減重雙重效果,迅速成為市場寵兒。在此基礎上,公司順勢推出了專為體重管理設計的Wegovy,該藥物一上市便供不應求,成為全球最受歡迎的減重藥物。此外,還有為不便注射的患者開發的口服版Rybelsus (瑞倍適),以及正在研發中的、被寄予厚望且減重效果更佳的下一代藥物Amycretin。

諾和諾德的成功不僅來自於創新,更來自於其堅實的產業護城河。首先,它擁有強大的研發能力,持續推動產品迭代與升級,為長期成長奠定基礎。其次,公司是全球最大的GLP-1活性成分製造商,無與倫比的生產效率和供應鏈優勢使其能夠應對爆炸性成長的需求。儘管目前面臨產能壓力,但諾和諾德正透過大規模的收購與投資來不斷擴充產能,以滿足未來的市場需求。

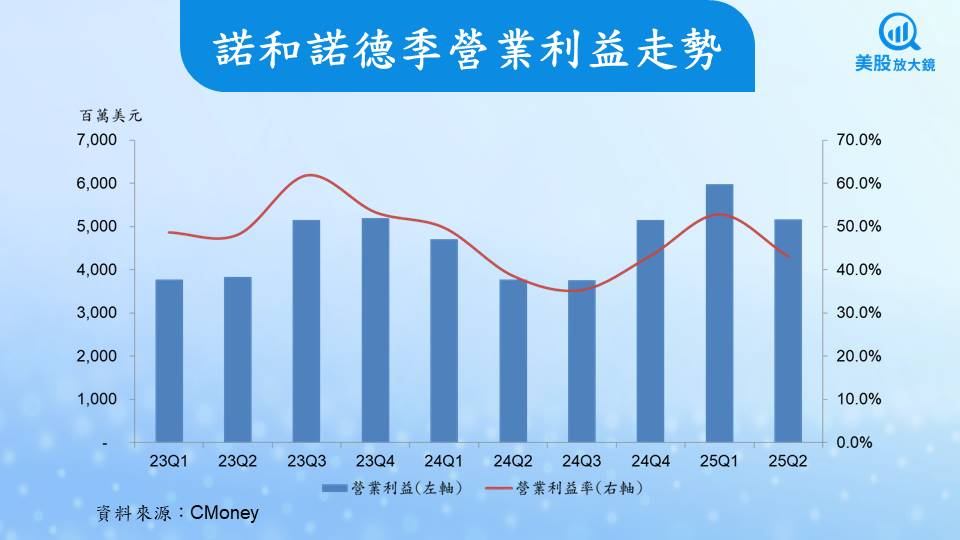

諾和諾德25Q2財報優於預期,但成長放緩的警訊已現

諾和諾德在2025年上半年繳出了一份亮眼的成績單。營收達227.14億美元,較前一年同期成長18%。其中,核心的糖尿病與肥胖症護理部門依然是主要貢獻者,營收成長達16%。特別值得一提的是,肥胖症護理業務的營收較前一年同期飆升 67%,成為推動整體成長的核心引擎。營業利益與稅後淨利也分別達到105.86億美元與81.33億美元,年成長率分別為29%和22%,顯示公司在擴大市場份額的同時,獲利能力也持續增長,調整後EPS 2.03美元。

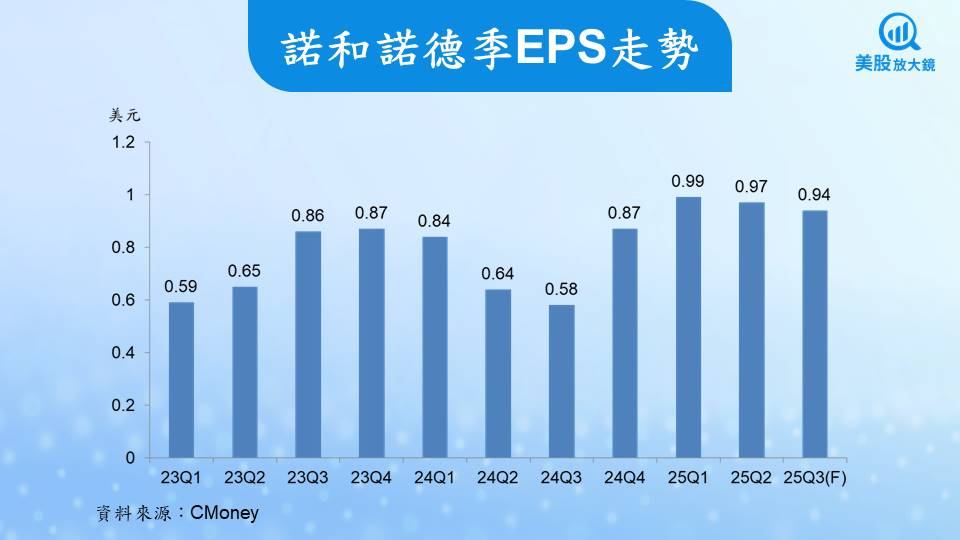

然而,這些看似光鮮的數字背後,潛藏著成長放緩的警訊。在25Q2財報中,雖然營收達到119.9億美元,優於市場預期的117.9億美元,但相較於前一季,營收僅微幅成長0.8%。顯示諾和諾德過去驚人的季成長動能已開始趨緩。此外,儘管獲利能力強勁,但25Q2的稅後淨利41億美元,雖較去年同期大幅成長32%,但較前一季的45億美元下滑約8.9%,反應出營收成長放緩以及營運成本的波動。調整後EPS為0.97美元,優於市場預期的0.93美元。這些數據讓市場的焦點,從過去單純的「成長有多快」,轉變為「成長還能持續多久」。

諾和諾德下修財測引發恐慌,新挑戰考驗應變能力

諾和諾德股價的暴跌,並非完全來自25Q2的財報數字,而是在財報發布前夕的7月29日,公司第二次下修2025年全年財測所引發的連鎖反應。在財報公布後,諾和諾德再次重申了這一保守的展望,讓市場對其下半年的營運前景感到擔憂。

公司下修財測的主要原因,可以歸結為以下三點:

- 美國市場的複方藥物衝擊: 諾和諾德指出,儘管 FDA 已多次針對未經核准的複方GLP-1藥物發出警示,但其在美國市場的持續使用,對其主要產品Wegovy和 Ozempic的銷售造成了負面影響。這些來源不明、品質無法保證的藥物,不僅侵犯了諾和諾德的專利,也對消費者健康構成潛在威脅。

- 競爭加劇:隨著禮來(Eli Lilly,LLY)等競爭對手推出類似的GLP-1藥物,減重藥物市場的競爭格局正在發生變化。市場份額的爭奪,不可避免地會影響諾和諾德的成長速度。

- 國際市場擴張不如預期:諾和諾德坦承,Wegovy在部分國際市場的滲透率和銷售成長,並未達到公司最初的預期。

這些挑戰使得諾和諾德將2025年全年的營收成長預期,從原先的13%-21%下修至8%-14%約為455至479億美元,營業利益成長也從16%-24%下修至10%-16%約為205至216億美元。代表公司正從過去的爆炸性成長階段,進入一個更為成熟與穩定的成長期。

因而市場預期諾和諾德25Q3的成長動能將會放緩,但依然會呈現穩健的年增長。預估25Q3營收119億美元,與25Q2的119.9億美元持平,但年增長仍可達到雙位數的15.5%。稅後淨利40億美元,季減2.4%,年增11.5%,調整後EPS 0.94美元。較先前預估營收120.7億美元,EPS 1.00美元,皆小幅度的調降。隨著公司財測的下修,目前市場對諾和諾德2025年財報的預估與公司的財測趨於一致。市場預估諾和諾德2025年營收470億美元,年成長率11.6%,營業利益200億美元,年增7.5%,稅後淨利155億美元,年成長率5.6%,調整後EPS 3.40 美元。

諾和諾德新任CEO掌舵,積極調整策略以應對挑戰

面對這些挑戰,諾和諾德正在積極調整營運策略。在財報公布的同時,公司宣布了一系列重大的人事變動。長年帶領公司屢創佳績的執行長 Lars Fruergaard Jørgensen在8月7日正式卸任,由原國際營運副總裁Maziar Mike Doustdar 接任。同時,研發部門也進行了重組,由Martin Holst Lange擔任新的研發長。

新管理層上任後的首要任務,將是應對市場的挑戰並恢復投資人的信心。公司將採取以下策略:

- 強化商業執行與效率: 諾和諾德將「進一步強化商業執行,並確保成本效益」,以維持其穩健的獲利能力。

- 擴大患者服務通路: 透過「NovoCare Pharmacy」等直接面對患者的服務,以及與遠距醫療公司的合作,來提高產品的可及性。此外,CVS藥局在7 月1日將Wegovy列為肥胖症處方藥的唯一首選,這將為公司銷售帶來正面影響。

- 推進新藥與新適應症研發:諾和諾德正在加速下一代藥物Amycretin的臨床試驗,並期待 Wegovy治療非酒精性脂肪肝炎(MASH)的新適應症能在25Q3獲得核准,為公司開闢新的藍海市場。此外,針對阿茲海默症的第三期臨床試驗也備受關注,儘管這是一項高風險、高報酬的計畫。

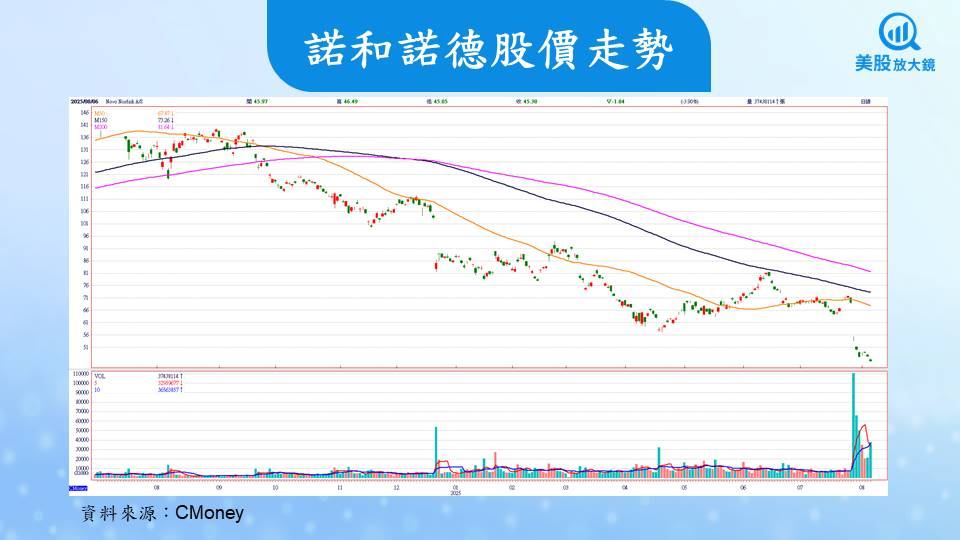

諾和諾德股價評價已達歷史低點,長期投資價值浮現

在下修財測後,諾和諾德的股價在短期內遭遇重挫。8月6日收盤價為45.38美元,若以市場預估的2025年EPS 3.40美元計算,目前股價本益比僅約13.3倍,處於過去10年本益比區間13.0~50.5倍的下緣,更是創下了近年來的新低。

這場股價的劇烈修正,反應出市場對諾和諾德的成長預期已從「瘋狂樂觀」轉向「過度悲觀」。然而,諾和諾德在GLP-1藥物市場的領導地位仍然穩固,其強大的研發實力與產能優勢,以及龐大的潛在市場需求並未改變。

對於長期投資人而言,諾和諾德的成長故事並未結束,只是進入了一個更為理性的新階段。目前的低本益比與股價,反而提供了一個難得的切入點。投資人應關注新任執行長的策略是否能有效應對競爭,以及下一代新藥的研發進展是否能帶來新的成長動能。諾和諾德未來的股價表現,將取決於其能否在挑戰中再次證明自身的價值,但從當前的基本面與評價來看,其長期投資價值已然浮現。

延伸閱讀:

【美股焦點】禮來減重神藥助攻 ,25Q2財報公布後,股價挑戰千元不是夢?

【美股焦點】減肥藥大廠諾和諾德評價降至低點,25Q2財報將釋放股價催化劑?

【美股焦點】蘋果追加千億美元投資美國製造!誰是供應鏈大贏家?

【美股研究報告】AMD AI雙引擎疾馳,出口解禁添衝刺動能?

【美股焦點】美印關稅升溫、歐盟暫緩反制,蘋果iPhone恐受印度關稅衝擊?

【美股本週焦點】科技股財報、川普關稅上路、聯準會信貸報告來襲

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。