川普下令封鎖霍爾木茲海峽引爆油價與利率憂慮,股市震盪後科技股拉回多頭,銀行財報周成關鍵檢驗。

美國總統川普下令自東部時間週一上午10點起封鎖霍爾木茲海峽,令市場在週一開盤出現劇烈震盪:原本盤中下挫的美股於交易時段逐步收斂,科技股回補賣壓帶動那斯達克走強,標普500回彈約0.4%,那指盤中一度上漲約0.7%,道瓊則由弱翻穩。此一地緣政治升級,伴隨伊朗誓言若其能源設施受威脅將攻擊波斯灣港口,使全球能源供應風險瞬間抬升。

背景與即時資料: - 油價明顯走高,布蘭特(BZ=F)盤中漲約4%、逼近101美元/桶;美國西德州中級油(CL=F)亦漲約4%、盤中突破百元關卡,能源供應擔憂成為市場當前主要風險。 - 債市同步反應:十年期公債殖利率(︿TNX)上升至約4.34%(+3bps),三十年期(︿TYX)約4.93%(+2bps),顯示通膨與升息預期回升。美元指數接近99點,亦反應出避險與利差預期改變。 - 航空業受油價與週末暴風雨航班中斷雙重打擊,Delta(DAL)、United(UAL)、Southwest(LUV)、American(AAL)盤中跌逾2%;FlightAware統計週末全球延誤38,644班、取消1,916班,主要受中西部強對流影響多個美國機場。

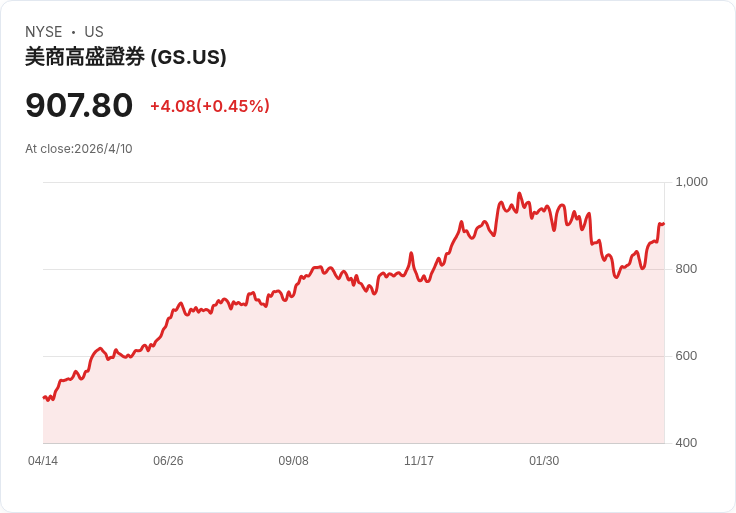

財報季與產業輪動: - 金融股方面,摩根士丹利、摩根大通等大行業績周陸續揭露,其中高盛(GS)公佈季報為史上次高獲利,但股價仍於開盤回吐約2–3%,顯示投資人對收益結構—尤其固定收益、外匯與商品仲介收入—仍有疑慮。接下來本週將出具Bank of America(BAC)、Wells Fargo(WFC)、Citigroup(C)、JPMorgan(JPM)、Morgan Stanley(MS)等財報,市場將以此檢驗銀行業能否延續獲利動能。 - 科技板塊短期領漲,那斯達克延續自3月30日以來的反彈,技術性走勢顯示「戰時」輪動暫時逆轉:自3月30日低點以來,科技類股上漲約13%,能源則下跌約8%。但內部並非全面同步,半導體指數(︿SOX、SOXX)表現強勢,而軟體類股相對滯後,顯示資金偏向具體盈利或週期性復甦型科技。 - 個股與公司動態:Conagra(CAG)宣佈CEO Sean Connolly將於6月1日卸任、由John Brase(現任SJM營運長)接任,訊息公佈後CAG股價盤中跌約6%;公司近期EPS 1.70美元、與市場預期相當,但分析師仍憂心通膨(運費、包材)與區域銷量趨緩對未來盈利的壓力。另一方面,Amazon(AMZN)於近期強彈後遇到重要阻力位238–240美元,若突破可望挑戰舊高;若回檔,200日線附近220–225美元為關鍵支撐。 - 私有太空公司SpaceX(SPAX.PVT)與旗下Starlink的商業化成長,成為市場對潛在IPO關注的主因,投資人將關注其對整體估值與科技供應鏈的影響。

深入分析與不同觀點駁斥: - 有觀點主張封鎖可直接切斷伊朗出口、減少其收入,同時給予市場明確訊號,長期或促使油價回穩;但現實是封鎖立即提升運輸風險、逼升油價並加劇通膨預期,短期內反而增加經濟衰退與企業成本的風險,尤其壓迫航空與消費相關行業利潤。 - 另有人認為科技股回歸多頭代表風險偏好尚在,不應過度恐慌。然而,當地緣政治事件持續或擴大時,資金往往會迅速撤離長期估值較高、對利率敏感的成長股;因此科技領漲能否持續,仍極度依賴油價與利率走勢的穩定。

總結與展望(行動要點): - 當前市場核心風險為地緣政治對能源供給的即時衝擊及其對物價與利率的連鎖效應;投資人應密切追蹤霍爾木茲海峽事態進展、伊朗回應與國際航運動態。 - 本週為財報密集期,銀行季報與企業對未來資本市場活動的看法,將決定金融股短期走勢;同時,若油價持續維持在百元以上,航空、運輸與低毛利消費性企業承受的壓力將加大。 - 建議投資人設立明確風險管理措施:關注能源與防禦性資產配置、審視利率敏感型持股(如成長股)的下檔風險,並以即時新聞與公司財報為主要決策依據。市場短期仍高度波動,長線投資者宜分批進出、避免單日情緒化操作。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。