全球記憶體與AI晶片股同步重挫之際,Nvidia啟動以算力換股權的分潤模式,與South Korea、日本、新創公司資金布局交錯,顯示GPU已成新戰略資源,也讓投資人面臨估值重定價與產能擴張風險考驗。

在全球股市對AI題材的亢奮情緒逐漸降溫之際,晶片與記憶體相關個股集體走弱,卻同時見到資本支出與創新商業模式持續加碼,形成「股價回檔、投資加速」的詭異局面。市場焦點正集中在Nvidia(NVDA)身上:一方面其股價隨整體半導體族群同步修正,另一方面卻主動推出以算力換未來營收分潤的合作機制,試圖在AI新創的資金緊俏環境中,綁住下一波成長紅利。這種矛盾氛圍,正成為全球科技資本版圖重新洗牌的關鍵背景。

從股價表現來看,壓力相當明確。亞洲市場方面,South Korea的Kospi指數重挫約7.89%,核心權值股SK Hynix(HXSCL)單日暴跌近15%,Samsung Electronics(SSNLF)也在韓股市場大跌約9%。兩家公司近一年在Kospi權重從約四分之一躍升至約一半,指數波動幾乎等同記憶體產業波動,當記憶體與AI情緒反轉,整體國家股市隨即被拖下水。香港與中國科技股同樣受創,Semiconductor Manufacturing International與Hua Hong Grace在港股分別下跌約10%與近13%,顯示AI相關供應鏈短線避險情緒濃厚。

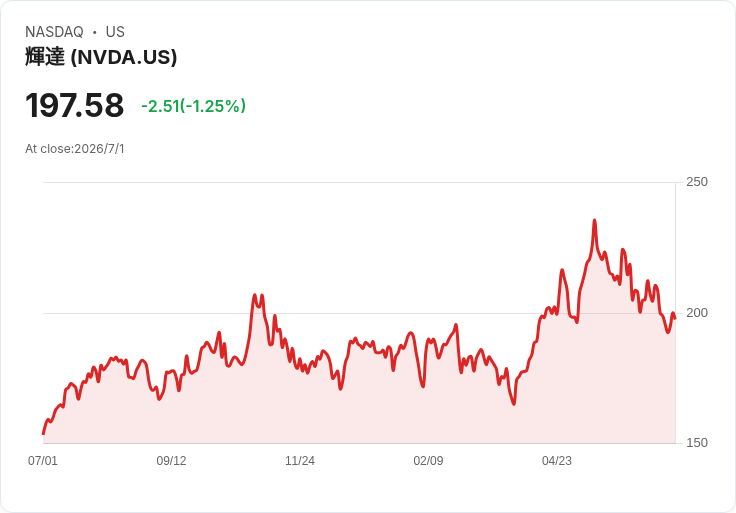

美股盤前表現也不樂觀。作為高頻寬記憶體(HBM)主要供應商之一的Micron Technology(MU),在競爭對手Samsung、SK Hynix股價暴跌後,盤前仍下跌近3%;Western Digital(WDC)與Seagate Technology(STX)各跌約4%,Sandisk(SNDK)約跌3%。AI GPU霸主Nvidia盤前約跌1%,Advanced Micro Devices(AMD)跌約2%;高通(Qualcomm, QCOM)與Broadcom(AVGO)近1%的跌幅,Arm(ARM)、GlobalFoundries(GFS)、Intel(INTC)、Marvell Technology(MRVL)等晶圓與通訊相關股也普遍回落約2%。就連ASML(ASML)、KLA(KLAC)、Lam Research(LRCX)等設備股也出現約1%的跌幅,顯示市場正在針對整體半導體與AI硬體族群重新定價。

在股價遭到修正的同時,產業端卻出現截然不同的故事線,特別是South Korea記憶體雙雄的資本支出計畫。SK Hynix宣布將投資100兆韓元,約643.8億美元,用於新建記憶體晶片與封裝廠,作為South Korea本週稍早公布的半導體與AI投資計畫的一部分;Samsung則規劃在South Korea中部忠清地區投入140兆韓元,約900億美元,擴產顯示面板、電池、晶片與材料。兩家公司在股價大跌當天公布投資細節,反而凸顯出長線對AI與半導體需求的樂觀判斷,與短線市場對估值與循環風險的悲觀情緒形成強烈對比。

這種資本支出與股價走勢錯位的背景下,算力資源更顯得關鍵。Nvidia最新宣布與快速成長的AI新創簽訂「營收分享協議」,核心概念是由Nvidia提供GPU算力與完整軟硬體堆疊,換取未來產品與雲端營收的一部分。首波合作對象包括總部在Australia的Sharon AI,預計部署多達4萬顆Nvidia GPU,以及位於Singapore的Firmus Technologies,在Indonesia Batam新建數據中心,規劃擴充至360MW電力、最多容納17萬顆Nvidia GPU。這意味著,算力不再只是賣設備,而成了可變現、可分享的長期收益資產。

對AI新創而言,這樣的模式是在資本市場動盪期間取得高階運算資源的一種折衷方案。近來AI公司頻頻與晶片供應商簽訂股權或營收分潤協議,部分就是為了緩解現金流壓力與GPU供給不穩的風險。市場上甚至出現將GPU比擬為「新石油」的說法,並傳出有算力合約類似期貨安排,用來對沖成本波動與供應不確定性。Nvidia本月稍早也宣布計畫透過舉債籌資,市場消息指稱規模可能至少達200億美元,用於一般公司目的及舊債再融資,其中一大意涵,就是持續擴充供應能力以支撐這類深度綁定新創的合作架構。

然而,在算力成為核心資產的同時,風險並未消失。South Korea與China記憶體與晶圓股的大跌,提醒投資人半導體與AI硬體依舊高度循環性,價格與需求對景氣、政策與競爭態勢敏感。若全球景氣放緩,或AI算力需求成長不如預期,現階段大規模擴產與新型分潤合作,可能帶來產能過剩與毛利壓縮。此外,部分AI模型公司與政府之間的關係也顯示政策風險不容忽視,出口管制、國安考量與監管變化,都可能影響算力與模型的跨境流通。

從資本市場角度看,近期半導體族群全面回檔,配合美股期貨在重要就業數據公布前走勢分歧,顯示投資人正重新評估成長股的風險報酬結構。一方面,像Nvidia這樣的關鍵供應商及其全新合作模式,仍被視為AI浪潮的最大受益者;另一方面,South Korea、China與美股多家記憶體與設備股同步重挫,凸顯市場對短期獲利波動與估值高檔的擔憂並未消散。未來幾季,關鍵在於這些巨額投資與創新分潤機制能否真正轉化為穩定現金流,而非另一輪過度樂觀的資本開支循環。

展望後市,AI產業已逐漸從「講故事」走向「算算力」。不論是South Korea的百兆韓元擴產計畫,或是Nvidia與新創之間的營收分享合作,都指向同一件事:算力供應將決定下一階段AI競爭格局。對投資人而言,短期必須接受股價波動與估值修正的現實,中長期則需更加關注企業在供給鏈中的位置與資本運用紀律,而不僅僅是題材本身。AI算力成為新戰略資源之後,誰能在風險與投入之間找到平衡,才有機會在這場全球科技與資本的大洗牌中真正站穩腳步。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。