費半ETF與中階晶片股三天急彈,英偉達非本次上攻主導。

晶片類股在經歷快速拉回後再度上攻,iShares Semiconductor ETF(SOXX)週五觸及自5月11日以來的首次盤中新高,結束先前連續三天下跌的震盪,顯示市場短線情緒出現回溫。此輪反彈並非由市場焦點英偉達(NVDA)領軍,反而由中階與次級領頭羊推動,值得密切觀察。

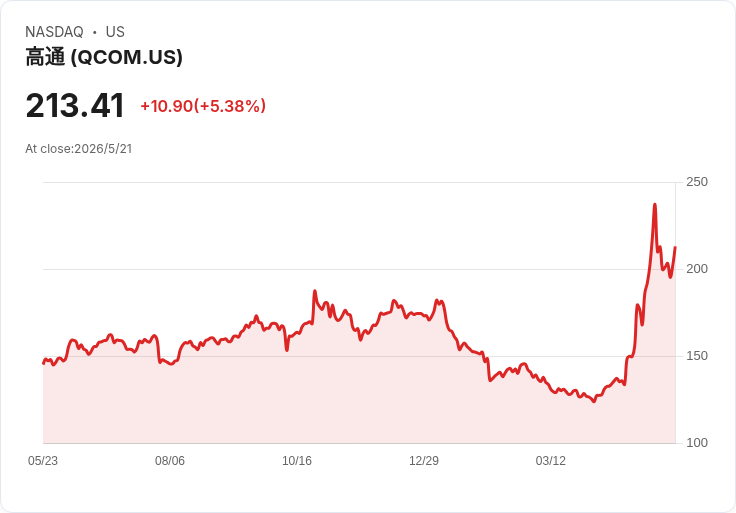

背景與現況: 本次三天反彈中,高通(QCOM)表現最突出,單日上漲逾12%,三日內漲幅近20%,成為領漲主力。與此同時,英偉達自週三公佈優於預期的財報與樂觀展望後反而走跌,三日內市值蒸發逾1000億美元,顯示市場買盤不再集中在單一AI巨頭,而是廣泛輪動至其他晶片公司。

資料與事實: 在這波反彈中,價值創造主要來自非英偉達的下個梯隊:AMD三日內市值增加近1000億美元;Arm與Micron各增加約900億美元;臺積電(TSM)與ASML各增加逾700億美元;Intel三日也增加逾500億美元。高β個股同樣回溫,Navitas(NVTS)週五暴漲近18%、Vishay(VSH)與Skyworks(SWKS)各上漲約10%。例外的是Broadcom(AVGO)在反彈期間表現疲弱並回落。

深入分析: 此一走勢反映兩個關鍵變化:第一,資金從單一「AI敘事」分散,開始尋找估值修復與基本面改善的中階晶片供應商與記憶體、製程設備廠。第二,市場風險偏好短線回升,帶動高β個股與次級供應鏈上行。若以ETF層級觀察,SOXX能否守住新高區域將是檢驗這波反彈是否可持續的關鍵指標;若成交量配合且成份股廣泛上揚,代表輪動較健康;若僅靠少數個股推升,則風險仍高。

替代觀點與駁斥: 有人可能認為這只是短期回補或空頭回補行情,並非真正的基本面改善;確實,若英偉達持續走弱或宏觀面出現利率、需求逆風,整體多頭基礎會被侵蝕。然而,觀察到的市值增量分佈廣泛、半導體裝置與記憶體廠獲利改善預期,以及高β股同步反彈,均支援「輪動而非單一股驅動」的說法——這使得反彈可信度高於單純的技術性回補。

結論與展望(行動號召): 關鍵在於接下來幾日SOXX能否守住盤中新高並以量能確立支撐。投資人應密切追蹤:英偉達後續表現、記憶體供需資料、製程/裝置廠訂單與財報,以及整體市場風險偏好變化。操作上,建議重視部位控制與分散,對於估值已位於修復階段的中階晶片龍頭與半導體裝置廠可進行分批配置,但若SOXX回落失守新高,應快速檢視持股並設嚴格風險管理。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。