圖/Shutterstock

微軟財政季度劃分方式:FY25Q4為2025年1至3月、FY25Q4為2025年4至6月,依此類推。

全球AI運算骨幹供應商,微軟穩坐商業雲領導地位

微軟(MSFT)成立於 1975 年,為全球最具代表性的科技巨擘之一。公司產品涵蓋商業軟體、雲端平台、AI 開發工具、企業服務、個人電腦作業系統與遊戲平台。從 Office、Windows 到 Azure 與 GitHub,微軟打造橫跨雲端、AI與消費端的完整生態系統。

目前微軟主要營收來自三大業務群:1) Productivity & Business Processes(Office、Dynamics、LinkedIn)、2) Intelligent Cloud(Azure、伺服器、企業服務)、3) More Personal Computing(Windows、Surface、Xbox),營收占比分別為 43%、39%、18%。

近年微軟積極擴展 AI 領域投資,透過與 OpenAI 深度合作推出 Copilot 系列應用,並整合於 Microsoft 365、GitHub、Dynamics 等旗艦產品中。此外,公司旗下 Azure 平台已成為 AI 訓練與推論運算的首選,全年營收突破 750 億美元,在全球雲端市場排名第二,與龍頭亞馬遜(AMZN) AWS 市佔率差距逐漸縮小,從 2021 年 16% 成長至 25Q1 的 23%。

雲端與AI帶動全面超標,FY25Q4 營收與獲利雙雙強彈

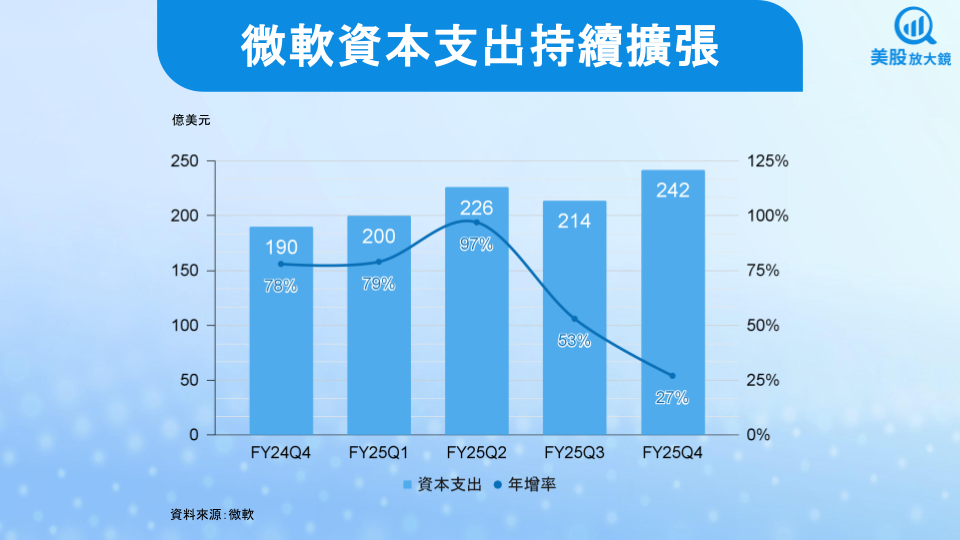

微軟 FY25Q4 財報表現如下:

- 營收 764 億美元,季增 9.1% / 年增 18%,優於預期的 738 億美元

- 營益率 45%,季減 1 個百分點 / 年增 2 個百分點

- EPS 3.65 美元,季增 5.5% / 年增 24%,遠優於市場預估的 3.38 美元

- 資本支出 242 億美元,季增 13% / 年增 27%

FY25Q4 營運亮點集中於 Intelligent Cloud 部門,營收年增 26% 至 299 億美元,其中 Azure 服務年增高達 39%,大幅超越市場預期。推升動能來自三方面:1) AI 推論需求暴增,客戶導入如 GPT-4o、Foundry Agent 等應用;2) 雲端遷移持續發酵,Nestlé 大規模遷移 SAP 系統具有指標意義;3) 大型客戶投入長期合約,FY25Q4 商業訂單金額突破 1,000 億美元(大量千萬、億級合約),年增 37%。

毛利率方面,Microsoft Cloud 雖因 AI 基礎建設擴張導致毛利率年減 2 個百分點至 68%,但透過 Azure 與 M365 效率提升仍抵銷部分影響,總體營業利益率反而年增 2 個百分點達 45%。EPS 則受惠於營運表現亮眼、費用控管等因素,年增 24% 至 3.65 美元。

回顧微軟 FY2025 全年,營收來到 2,817 億美元,年增 15%;EPS 同樣年增 15% 至 13.64 美元;資本支出年增 58% 達 882 億美元。全年主要營收成長引擎來自 AI 及 Azure 雲端服務需求爆發、Copilot 家族產品成功變現。

綜觀而論,微軟 FY2025 展現出 AI 商業化落地的強勁執行力,從基礎設施(Azure)、平台(Foundry、Trillium)、到應用層(Copilot),全面實現從基建到產品的垂直整合與高毛利轉化。即使 AI 基礎建設投資沉重,但在訂閱擴張與效率改善帶動下,獲利仍能保有雙位數成長表現,突顯其長期獲利模式的韌性。

AI 創新深植日常應用,Copilot 助攻生產力爆發

微軟的AI產品進展迅速,FY25Q4 Copilot 家族用戶數突破 1 億,較去年同期約 6,000 萬增長 67%,GitHub Copilot 用戶數達 2,000 萬,較去年同期倍增,顯示 AI 在開發者與商務場景的滲透力極強。Microsoft 365 Copilot 亦迎來最大一季新增訂閱數,Barclays、UBS 等大型機構全面擴張導入,Adobe(ADBE)、Pfizer(PFE)等企業單季採購特定軟體授權的使用名額數量更是超過 2.5 萬席。

平台創新如 Copilot Studio 與 Foundry Agent,使企業得以建構自有 AI 代理人,進一步推升每位用戶平均收入(ARPU)。AI 功能滲透至Teams、Outlook、Edge、Windows 11等消費與商用產品中,使AI成為微軟核心產品的標配功能,也奠定其AI第一生產力平台的地位。

預估微軟 FY2026 將投資千億美元,鞏固 AI 與雲端兩大核心動能

微軟對 FY26Q1 財測展望方面,營收預估為 747 ~ 758 億美元,以中間值 753 億美元計算,年增約 15%,優於市場預期的 725 億美元。其中 Azure 成長率雖可能受限於供應緊張略有壓抑,但在需求強勁驅動下,預估為年增 37 %,維持高檔水準。Microsoft Cloud 毛利率將略降至 67%,反映持續建設 AI 基礎設施。資本支出部分則預估將超過 300 億美元(年增 50%),為單季歷史新高。EPS 方面,市場則預估將年增 7.0% 至 3.53 美元。惟在公司全面升級之下,此數字顯得有些保守。

另外,公司預估 FY2026 整體營收與營益將持續雙位數年增,並維持目前 45% 左右的營業利益率。資本支出增幅預計將較 FY2025 放緩,但全年仍將投入逾千億美元等級以因應 AI 需求,特別聚焦於 GPU 伺服器、液冷資料中心、短期租賃設備等基礎設施建設。在產能擴張滿足雲端龐大需求之下,加上Copilot 與 Foundry 等高毛利 AI 應用滲透逐漸擴大下,有助於提升ARPU,並提升利潤率。

市場預估微軟 FY2026 營收為 3,166 億美元,年增 12%;EPS 年增 9.1% 至 14.88 美元。同樣,微軟進入 AI 變現加速期,EPS 未來成長性可能被嚴重低估。

微軟評價轉趨合理,惟評價漲多,留意短線修正壓力,長線投資價值不變

評價方面,【美股焦點】微軟FY25Q3強勢收官,FY25Q4聚焦AI收益與資本支出調整!一文中提到其過去 10 年本益比落在 17 ~ 37 倍之間,但從近 5 年 AI 崛起後,微軟本益比下限提高,區間變為 23 ~ 37 倍。而根據微軟 7/30 收盤價 513.24 美元及未來四季 EPS 預估(16.50美元,高於預期欲其的 14.88 美元),本益比為 31 倍,評價相對合理。

微軟在財報公布後盤後大漲近 9%,股價直上雲霄。從股價日線圖來看,目前呈現及為陡峭的上行趨勢,且距離 50 日均線有一定的乖離,留意短線急漲後乖離修正的壓力,短線上宜先行觀望。

儘管如此,微軟充分展現其 AI 商業化能力、雲端市占與產品組合整合力,仍是具備 AI 長期成長性與高現金流品質的核心標的,適合作為長線核心持股。

台股相關供應鏈或概念股

- 緯穎(6669):為微軟 ODM Direct 計畫下主要伺服器代工夥伴,負責 Azure 資料中心與 AI Server 製造,為微軟 AI 基建最直接受惠廠商之一。

- 廣達(2382):雲端伺服器主要供應商,與微軟長期合作 Project Olympus 計畫,參與其雲端與 AI Server 設計與代工。

- 奇鋐(3017):供應微軟伺服器及 AI GPU 的高階散熱模組,受惠 AI 加速器高功耗帶動散熱需求快速成長。

- 雙鴻(3324):提供液冷與熱導模組方案,用於微軟高效能運算與 AI 資料中心,散熱設計獲多次導入。

- 光寶科(2301):供應微軟資料中心的電源供應器(PSU),並參與其高效率能源基礎建設。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。