圖 / Shutterstock

AI 投資進入加速期後,科技巨頭之間的差距正在由三項因素重新拉開:資本支出的節奏、本業收入是否因 AI 出現加速、以及成本結構是否因運算效率提升而改善。本文從財報關鍵數據剖析四大雲端服務供應商(CSP) — Google(GOOGL)、微軟(MSFT)、亞馬遜(AMZN)、Meta(META),找出究竟是誰在目前的 AI 賽局中脫穎而出?

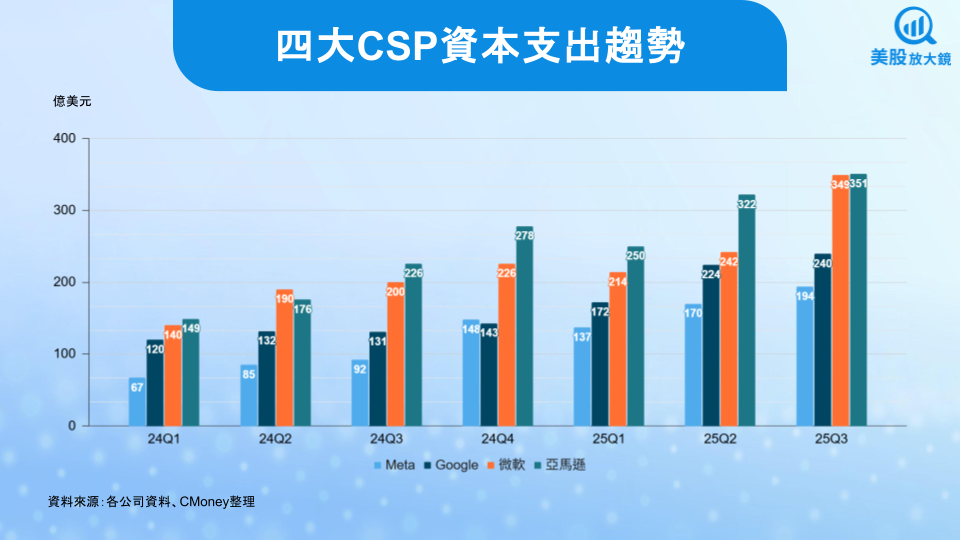

科技巨頭投資火力全開,25Q3四大CSP資本支出即超過1,100億美元

AI 能力的差異首先反映在資本支出的節奏。GPU 採購、資料中心擴建與自研運算架構會直接決定各公司在訓練與推論的算力規模。下圖是四大 CSP 24Q1 ~ 25Q3 共 7 個季度的資本支出變化,光是 25Q3 一個季度,四家合計資本支出即超過 1,130 億美元。

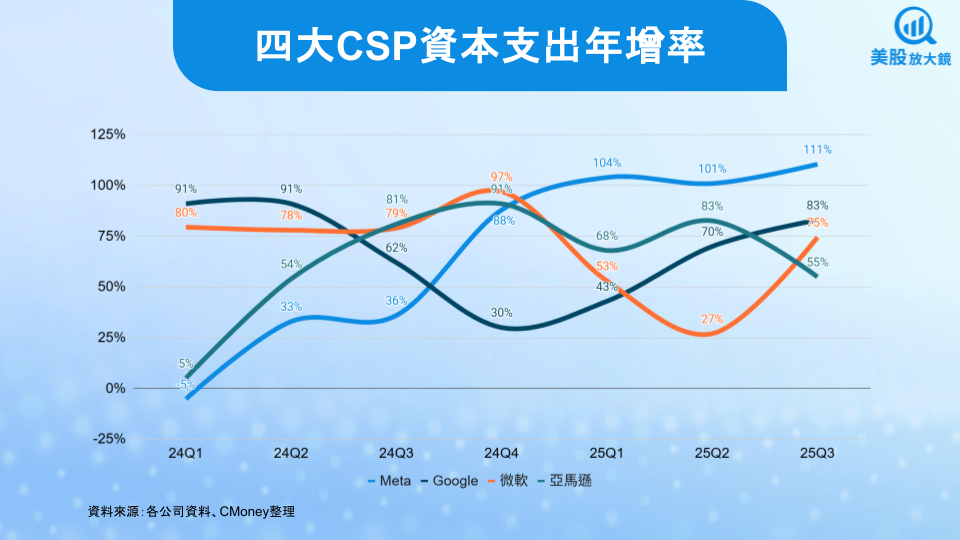

從下圖中可以發現,四大 CSP 2025 年以來均呈現兇猛的大手筆投資趨勢,其中 Meta 力道最強,近三季皆達到三位數規模的資本支出年增率。主要聚焦在模型訓練能力與內容推薦系統。雖然 GPU 數量不及其他巨頭,但其專注於廣告與內容的場景,使投資方向更集中。

Google 25Q3 以 83% 年增率位居第二,且自 24Q4 以來逐季加速,不落人後的決心十分強烈。公司同時進行資料中心的現代化、整合自研 TPU 以及優化運算效率,這種以架構創新為基礎的擴張,有助在模型推論成本下降後形成成本優勢。

微軟資本資出年增率波動較大,25Q3 從前一季 27% 大幅提高至 75%,總體數字逼近亞馬遜。在此階段的策略相當明確,資料中心的擴建保持連續性,其資本資出內容多用於雲端資料中心與高效能運算基礎設施。

亞馬遜 25Q3 資本支出率僅年增 55%,雖落後其他巨頭,但其資本支出的總金額是最大的,在這樣的體量上仍能維持這樣的成長規模十分可觀。AI 相關建設仍在推進,AWS 提供的 Bedrock 與客製化模型服務使得基礎架構需求提升,且在競爭激烈的環境下,亞馬遜不敢怠慢。

根據 Trendforce 資料顯示,除了上述提到的四大 CSP 之外,加上甲骨文(ORCL)以及中系的騰訊、阿里巴巴及百度,全球八大 CSP 資本支出 2025 年合計將達到 4,306 億美元。其中 Google 已上調 2025 年資本支出至 910 ~ 930 億美元;Meta 上修 2025 年資本支出至 700 ~ 720 億美元;亞馬遜則調升 2025 年資本支出預估至 1,250 億美元;微軟雖未揭露完整年度細項,但預期 FY2026 的資本支出將高於 2025 年。預估 2026 年全球八大 CSP 資本支出更將年增 40% 至超過 6,000 億美元。

Google投資回報率更勝一籌,留意微軟變現效率

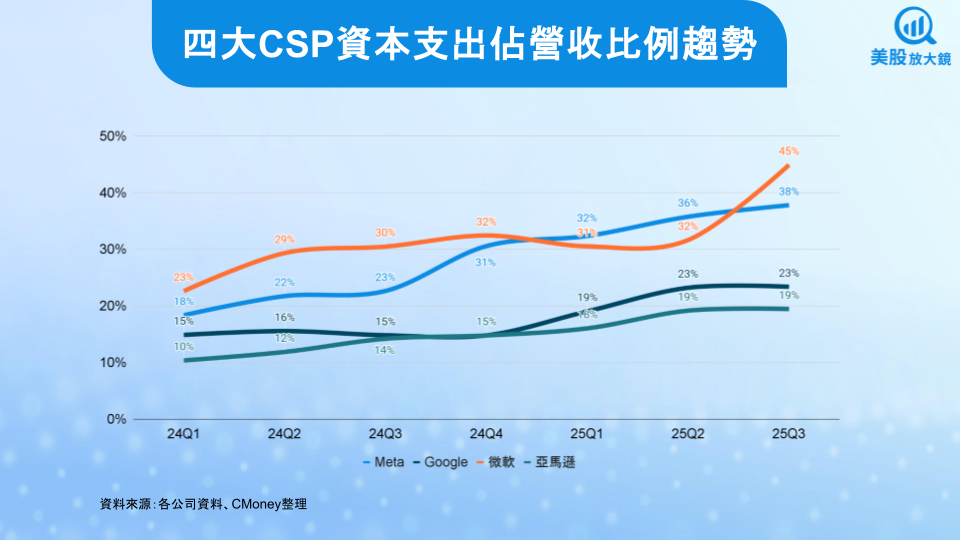

美股在 11 月的修正,其中一個原因就是反映市場對過度投資、回報期拉長的擔憂。因此,觀察企業資本支出後是否已逐漸貢獻至營收成長是投資人的關注重點,也就是投資人對企業的變現能力更加嚴格。

下圖數據為四大 CSP 自 24Q1 ~ 25Q3 資本支出占營收比例的變化,越高代表轉化效果仍有限,投資變現能力較差;越低代表轉化效果越好,投資變現能力較佳。可以發現,微軟資本支出占比在 25Q3 已經來到 45%,在四巨頭中投資壓力是最明顯的,顯示其投資力道相較於營收成長動能較為顯著,投資人應留意變現效率問題。

Meta 資本支出占比於 25Q3 衝至 38%,同樣面臨不小的壓力,從 CEO 宣布在未來三年預計投入 6,000 億美元、傳與 Google 洽談 TPU 合作案等可知,Meta 目前處於落後且企圖力挽狂瀾的態勢,美股在進入高估值的環境下,投資人將放大檢視 AI 投資的回報,也因此 Meta 能否重振股價近期的頹勢,須看是否找到新的成長曲線,繼續刺激營收加速成長。

而 Google 及亞馬遜占比分別為 23%、19%,上升趨勢較為緩和,兩者雲端業務的成長亦十分亮眼,前者主因 Gemini 在多項應用中的導入使廣告點擊率與內容匹配度有所優化,後者的 AI 變現路徑集中在廣告效率提升。其模型提升了內容推薦與轉換率,廣告主的廣告投資報酬率有改善。

綜合以上,就投資回報率的角度來看,目前 Google 及亞馬遜是相對領先,若再進一步考量 Google 近三季資本支出成長幅度連續擴張,亞馬遜投資速度則較為緩和,Google 可謂更勝一籌。而微軟及 Meta 正處於落後局面。

四大CSP降本增效成果尚未顯現,Google雲端業務成長動能最強

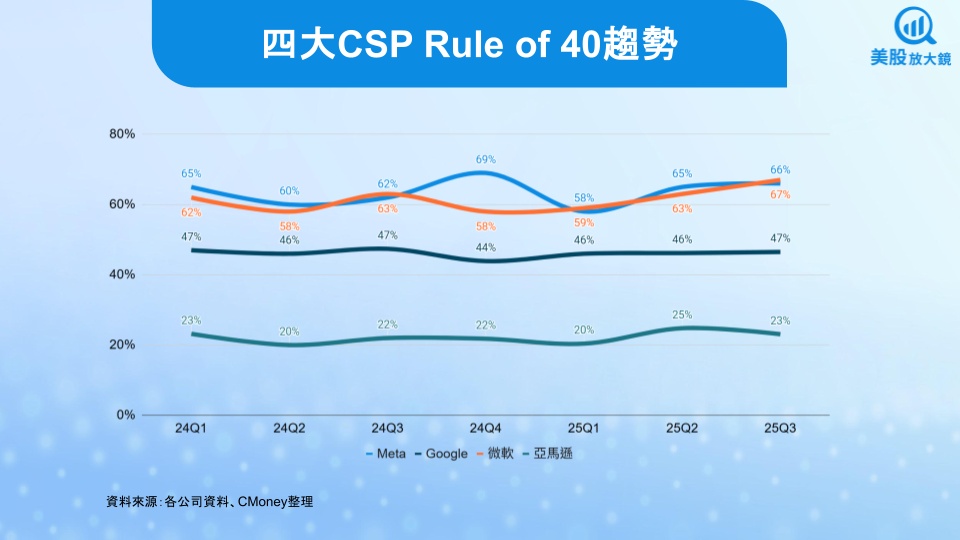

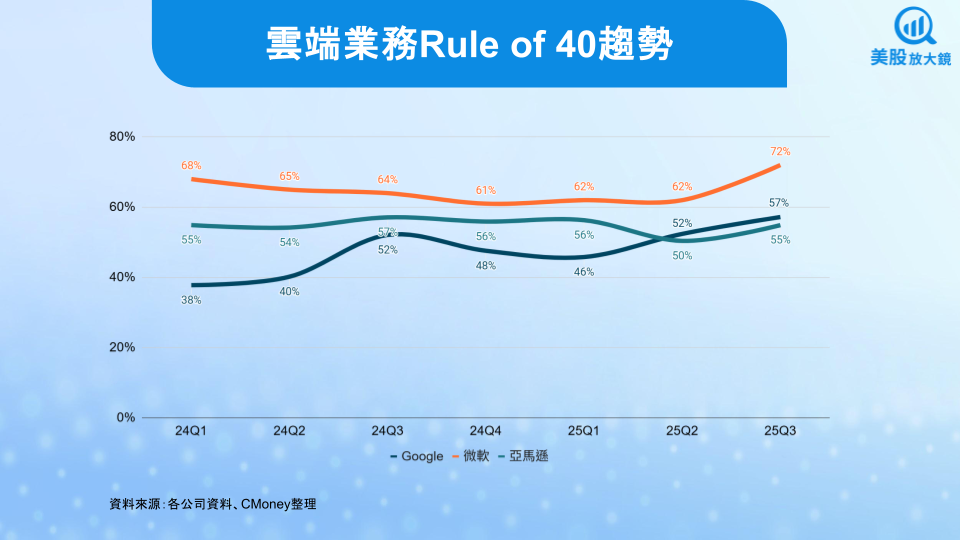

AI 的另一個價值展現則在於其降本增效的成果,企業是否已明顯降低運算成本、改善營益率且提升單位經濟效益。下圖顯示四大 CSP 自 24Q1 ~ 25Q3 的 Rule of 40 趨勢,也就是將營收年增率與營益率數字相加,觀察企業降本增效的表現。

從四大 CSP 的 Rule of 40 來看,近 7 個季度並沒有明顯的成長,顯示企業在 AI 投資後的降本增效方面的效亦尚未發揮。不過有趣的是,在資本支出占營收比重落後的 Meta 與微軟在這個數據是領先 Google 及亞馬遜的,若串起整個邏輯,可以說 Meta 及微軟因先前成長動能較強,進而有本錢在近幾季推動投資力道擴張,然而此強勁的投資力道在短期大幅超越營收成長動能,加上 Google 在 Gemini 3 推出後大受好評,因此形成在未來可能轉為落後的預期。

從另一個角度分析,若分析 Google、微軟及亞馬遜三家(Meta 沒有獨立出雲端業務)雲端業務的 Rule of 40 數值,Google 從 24Q1 38% 大幅躍升至 25Q3 的 57%,增加 19 個百分點;微軟從 68% 增加 4 個百分點至 72%;亞馬遜則持平在 55%。市場主要看的是成長動能與未來潛力,因此目前資金偏好 Google 是其來有自的,Google 繳出的成績單引領了未來的樂觀預期。

Google一馬當先,軍備競賽仍是現在進行式

綜合資本支出力道、降本增效成果與未來想像空間等因素,Google 可說是獨佔鰲頭。在資本支出力道逐漸增強的同時,維持良好的營運紀律,營收的增長動能是有目共睹的,尤其在雲端業務部分,不管是 Gemini 3 的推出,提升旗下產品價值,抑或是 TPU 技術進步與需求提升,帶動其營收增速及獲利能力更上層率,使其在競爭激烈的四大 CSP 中脫穎而出。

微軟及 Meta 本身高成長及優異的獲利能力,給予兩者深厚的底氣進行鉅額投資,前者在企業市場叱吒風雲,後者在廣告市場的效率及內容生態的強化上都有顯著進步,然而,在高昂的投資成本下,變現效率則會受到放大鏡檢視。

亞馬遜表現則中規中矩,資本支出擴張力道在四大 CSP 中相對較弱,但目前投資的成本壓力也較低。AI 產品處於導入期,長期潛力仍在,但 AWS 的轉換速度較為延後,仍需更多季度才能檢驗收入與成本的變化。

在當前 AI 技術典範轉移的投資紅利時期,四大 CSP 無疑是全球科技企業的先鋒部隊,不投資就等於失敗的軍備競賽成為公司的命運,同時也牽動無數公司命脈。競爭逐漸進入白熱化,各業者的差距是正在擴大,還是逐漸縮小,誰又能不斷超車,成為第一,是企業,也是投資人無止盡的課題。

台股相關供應鏈或概念股

代工霸主 – 台積電(2330):

Google TPU晶片預期由台積電代工生產,採用先進製程(可能為5奈米或3奈米)。台積電具備穩定的高良率與先進封裝整合能力,是Google長期晶片策略的關鍵製造夥伴。散熱模組 – 超眾(6230):

TPU運算密度高,功耗遠超傳統伺服器元件,對於散熱解決方案要求極高。超眾具備多年伺服器與AI機構散熱模組開發經驗,為TPU相關散熱供應鏈中具代表性的台廠之一。先進封裝 – 日月光投控(3711):

Google在TPU上導入高階封裝(如CoWoS或2.5D封裝),日月光具備AI晶片封裝與測試技術能力,有望隨TPU出貨量提升同步受惠,成為TPU供應鏈中關鍵一環。高速傳輸 – 聯詠(3034):

AI伺服器與TPU模組需要大量高速數據傳輸,聯詠切入高速SerDes與PCIe等高速介面解決方案,有機會受惠TPU拓展至Google外部客戶的資料中心部署。記憶體模組 – 威剛(3260):

TPU與高效能AI訓練需配備HBM等高頻寬記憶體,威剛深耕伺服器與AI運算領域,亦具備客製化模組整合能力,有望搭上TPU擴張潮的周邊升級商機。

延伸閱讀:

【美股焦點】微軟Copilot企業採用遇冷,AI工具面臨價值認證與競爭壓力!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。