進入 2026 年,特斯拉(TSLA)正處於其企業生命週期中的重要轉折點。過去五年支撐其超高估值的兩大支柱 — 「電動車超級循環」及「AI機器人帝國」,在 25Q4 數據檢視下,正面臨嚴峻的證偽風險。特斯拉的汽車業務明顯從高成長階段進入難以逆轉的結構性衰退與利潤壓縮階段,管理曾試圖用來對沖此一衰退的乃其他 AI 業務,包括 FSD、Robotaxi 及 Optimus,在技術成熟度與商業化進程上,存在著一定的執行落差與監管障礙,但同時,也是股價潛在的救命稻草,就讓我們沿著這條主線往下分析。

特斯拉25Q4交車數據疲弱,汽車業務成拖油瓶

特斯拉公布的 25Q4 全球交車量為 418,227 輛(季減 2.9% / 年減 5.5%),產量為 434,358 輛(季減 15.9% / 年減 15.6%)。這一結果主要反映多重負面意涵:

- 市場預期的落空:數據發布前華爾街分析師共識預期約 44.1 萬輛,而我們則預期可能落在 41.5 ~ 43.5 萬輛,結果是低於市場預期及在我們預估範圍的下緣。特斯拉投資者關係部門在季末也罕見地發布一份「公司編制的共識預期」,將預期下調至 422,850 輛。然而,最終交車數據甚至未能達到這一被刻意壓低的門檻。這種「預期管理」的失敗,顯示需求惡化的速度甚至超出了管理層的內部預測。

- 營收縮減確認:25Q4 交車量年減 15.6%,這是繼 2024 年之後,連續第二年出現年度銷量負成長。對於一家被定價為高成長科技股的公司而言,營收萎縮是估值殺手。

- 產銷缺口(庫存堆積):本季度產量再次超過交車量約 1.6 萬輛。這並非單一季度的現象,2025 全年產量超過交車量約 1.85 萬輛 。庫存的持續累積意味著資金被凍結在成品車中,這將對經營現金流造成壓力,並迫使公司在 2026 年進一步降價以去化庫存。

Cybertruck持續走下坡,交車量遠不及預期

Model S、Model X 和 Cybertruck 交車數據是本季最大警訊,市場原先預期總和將達到 3.4 萬輛,寄望於 Cybertruck 產能爬坡,然而實際交車僅 11,642 輛,較上季 15,933 輛大幅衰退。考量 Model S/X 銷量早已穩定在低位,意味著 Cybertruck 貢獻微乎其微,甚至可能出現嚴重的生產停滯或大規模的訂單取消。Cybertruck 曾被視為 Tesla 2025-2026 年唯一的營收增量來源,現在看來,它不僅未能貢獻增長,反而因其巨大的研發與產線折舊成本,成為拖累整體汽車毛利率的元兇。

特斯拉需求結構惡化,各區域表現頹靡

雖然特斯拉不再公布詳細的區域數據,但從第三方追蹤數據如中國乘聯會與歐洲註冊數據可拼湊出全貌:

- 中國市場:面臨比亞迪、小米汽車與極氪的圍剿,特斯拉市占率持續流失。

- 歐洲市場:隨著德國與法國削減電動車補貼,以及福斯與 BMW 新一代純電平台的推出,特斯拉在歐洲的銷售呈現顯著疲態 。

- 北美市場:這是 2026 年風險最大的區域,25Q3 的銷量衝刺(49.7 萬輛)很大程度上是消費者為了趕在《大而美法案》生效前(9/30日終止補貼)的「提前消費」。25Q4 的銷量滑落證實了需求的透支。

被忽視的潛藏風險,恐壓抑 2026 年利潤表現

《大而美法案》除了終止新購電動車 7,500 美元的稅收抵免,另一項經常被忽略但對利潤影響極大的項目是電池製造補貼的廢除。IRA 法案曾提供電池模組與電池芯製造商巨額補貼。特斯拉在 25Q3 財報中認列了 4.17 億美元的監管信用額度,其中很大一部分來自電池製造補貼。但《大而美法案》廢除這項補貼後,將直接損失單季數億美元的利潤,恐使 2026 年毛利率預估從 2025 年約 17~18% 下滑至 13~14%。

特斯拉其他業務眾星拱月,惟星辰稍嫌黯淡

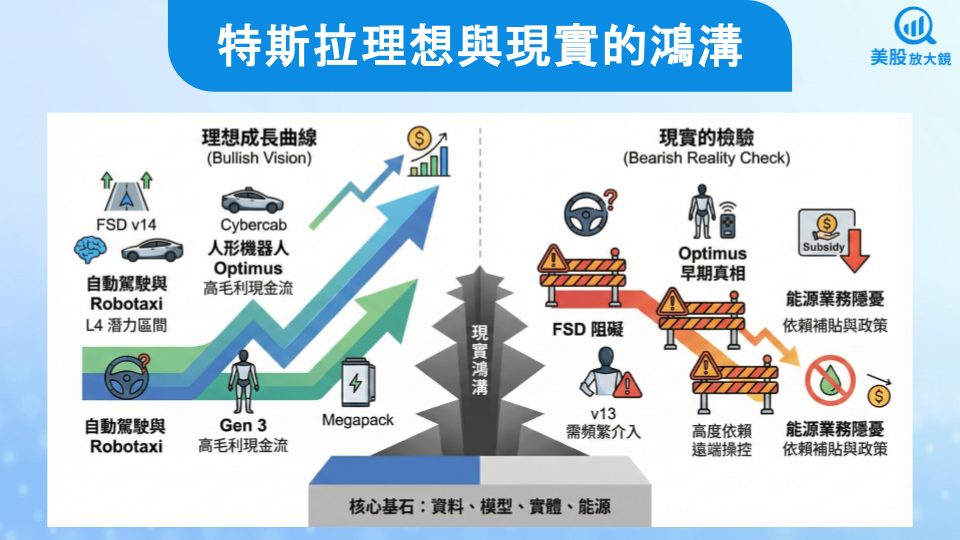

先前在【美股研究報告】特斯拉25Q4交車前瞻,投資人該走為上策?一文中提到,特斯拉正同時推進三條具高度延展性的成長曲線,並逐步改寫其估值結構:在自動駕駛端,FSD v14 以更大規模的端到端神經網路取代傳統程式堆疊,實測接管里程間隔已達 L4 潛力區間,搭配 2026 年 Cybercab 量產與中歐監管放行,FSD 正從選配功能轉為可持續變現的移動服務作業系統;在人形機器人端,Optimus 已進入工廠實用階段,Gen 3 原型機與高度垂直整合的產線規劃,對準的是勞動力結構性短缺而非短期營收,一旦通用性獲驗證,市場對 Tesla 的定位將從車廠上修為實體 AI 平台;在能源端,Megapack 以超過汽車本業的毛利率,切入電網調頻與 AI 資料中心備援需求,隨 2026 年新產能開出,儲能業務已具備穩定放量與現金流屬性。

對投資人而言,關鍵不在單一產品進度,而在於特斯拉同時掌握「資料、模型、實體、能源」四個層級,使其估值維持高檔不墜。然而,也須把投資人拉回現實,關注我們不應忽視的風險。

FSD自動駕駛

FSD v13 的實測數據顯示,在複雜城市場景下仍需頻繁關鍵介入,距離 L4/L5 商業化所需的百萬英里級安全門檻存在數量級差距,進步曲線已呈現明顯的邊際效應遞減;同時,中國市場的數據出境與本地訓練限制,意味著即便取得形式上的監管放行,也難以形成全球統一的數據閉環,反而可能拖累研發效率與成本結構。

Robotaxi無人計程車

無論是加州尚未取得無人駕駛部署許可,或奧斯汀僅限地理圍欄與人員監控的測試性質,顯示其距離可規模化、可複製的無人商業車隊仍相當遙遠,相關估值假設更接近前瞻期權而非可貼現現金流。

Optimus人形機器人

Optimus 在公開展示中暴露出高度依賴遠端操控的跡象,顯示其自主感知與決策仍停留在早期研發階段,加上關鍵致動器與感測器供應鏈的產能現實,2026 年百萬台量產更像時間表壓縮下的行銷敘事

儲能業務

儲能業務雖是目前少數實際放量的板塊,但其高毛利高度依賴補貼與區域性成本優勢,隨政策退坡與國際競爭加劇,長期利潤率恐向大宗商品水準收斂。

汽車業務拖累下,特斯拉將繼續被投資人放大檢視

需要提醒投資人的是,風險並非直接與漲跌與買賣掛勾,大盤抑或是個股存在風險並不代表看空或者未來會下跌,而是投資邏輯的調整。就特斯拉而言,在電動車業務的拖累下,維持超過 100 倍甚至更高的本益比,主要寄託在 FSD、Robotaxi 及 Optimus 等未來技術革命上,同時也是股價的主要風險所在,因為電動車業務的疲弱已經反映在股價當中了。

投資人對特斯拉在 AI 實體化的能力寄予厚望,雖然上述這些項目的發展是大勢所趨,也很難被驗證公司未來不會在這幾項發展上突然加速突破,所以本身就有一定的信心支撐估值,且害怕錯過的 FOMO 心態,但同樣的,各項業務的反證共同指向一個結論,即在多數前沿項目尚未跨越「技術可行性到商業可行性」門檻前,尤其在 2026 年投資人更講求看到實績的時期,上檔壓力難以減輕,對投資人而言,策略重點在於區分可驗證進展與尚未兌現的夢想,避免為時間不確定性支付過高溢價,因此,在投資選擇上可納入投資標的,但比重不宜太高,需有明顯的突破及驗證才能做進一步的攻勢。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。