道瓊再創歷史新高,勞動市場數據與啤酒股財報接棒

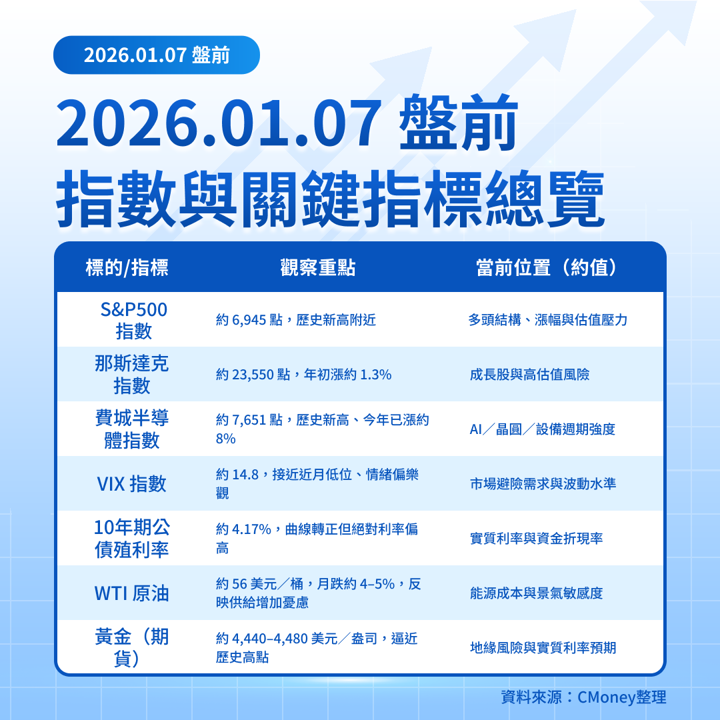

昨夜美股三大指數續創波段高點:道瓊 +1.0% 收 49,462 點、S&P500 +0.6% 收 6,944 點、那斯達克 +0.6% 收 23,547 點,小型股 Russell 2000 則漲逾 1.4%,顯示風險偏好仍強。半導體指標 費半(SOX)大漲約 2.8% 至 7,651 點、創歷史新高,TSM ADR、SOXX、SMH 皆同步走強,對台股電子與權值股屬偏多訊號。

今早亞洲股市在高檔震盪,MSCI 亞太指數年初四個交易日已漲約 4%,創史上最佳開局之一,但今日漲跌互見,部分市場因前期漲多休息。歐股在 2026 年首個交易日已創新高,今日期貨小幅回落。

今日關鍵:

美東時間 1/7(三)(台北 1/7 晚~1/8 凌晨),將迎來一整串勞動市場與服務業數據:

ADP 就業報告(12 月):8:15 ET/21:15 台北時間

JOLTS 職缺、州別就業(11 月)+ISM 非製造業 PMI(12 月):10:00 ET/23:00 台北時間

消費信貸(11 月)G.19:2:00 ET/1/8 03:00 台北時間

財報方面,盤前有 Albertsons(ACI)等零售、防禦型個股,盤後則由啤酒巨頭 Constellation Brands(STZ)與券商 Jefferies(JEF)領銜,正式揭開 2026 年度財報季序幕。

對台灣投資人而言,今日盤前風險與契機主要集中在三點:

勞動市場數據若明顯「冷卻」,可能推升降息預期、利好成長股與費半,但也代表景氣放緩風險升溫。

費半與 TSM ADR 在歷史高位、VIX 僅約 14–15,短線乖離偏大,須提防好消息出盡引發的技術性回檔。

油價跌、金價創新高附近,通膨結構轉向「能源壓力緩解、地緣避險升溫」,對能源股與航運類股的相對表現將有差異化影響。

五大盤前焦點

總經

一、ADP+JOLTS+ISM 服務業「三連發」,勞動市場成為盤面關鍵

今晚 8:15 ET(台北 21:15)公布的 ADP 就業報告(12 月),市場共識預估新增約 5 萬人,由先前的 -3.2 萬轉為正值,但仍顯示私人企業聘僱偏疲弱。10:00 ET(台北 23:00)還有 JOLTS 職缺(11 月),預期略回升到約 7.8 百萬職缺,以及 ISM 非製造業 PMI(12 月),共識約 52.2、略低於前期 52.6。同一時段也將補發州別就業與失業率數據,讓市場更完整檢視勞動市場是否出現結構性降溫。

專業觀察:若 ADP+JOLTS 同步疲弱且 ISM 服務業跌破 52,利率期貨很可能進一步反映 2026 年至少 2 碼降息,支撐成長股與長天期資產,但也會讓市場對經濟放緩更敏感,短線波動恐加劇。

總經/利率

二、指數齊創高但 VIX、殖利率訊號分歧,金價逼近歷史高點

昨夜 S&P500 收 6,944.82 點、再創歷史新高,道瓊與那指同創或接近新高,波動率指標 VIX 收約 14.8,處於近月低位,顯示期權市場仍偏樂觀。同時,美 10 年期公債殖利率約 4.17%,與三個月期國債利差約 +0.55 個百分點,殖利率曲線已從倒掛轉為正斜率,但整體利率仍偏高。

在地緣政治方面,美國拘捕委內瑞拉總統、並宣佈將接手其部分原油出口,市場預期 委內瑞拉供給增加,WTI 原油跌至約 56 美元/桶,近一月跌逾 4%。相反地,避險需求推升金價,現貨金約 4,440–4,480 美元/盎司、逼近去年 12 月高點 4,550 美元,白銀亦突破 80 美元。

專業觀察:股市與 VIX 顯示風險偏好仍強,但金價與長債利率卻同時處於「高利率+高金價」的罕見組合,反映市場一邊押注軟著陸、一邊為地緣風險與溫和衰退買保險,短期對「壞消息=好消息」的容忍度可能下降。

財報

三、財報雷達:啤酒、超市、雞蛋與券商同台,2026 財報季暖身

今日財報集中在內需與金融:

盤前(Before Open,美東約 7:00–8:30/台北晚間)

Albertsons(ACI):超市連鎖,預估調整後 EPS 約 0.68 美元,略低於去年 0.71,市場關注同店銷售與食品通膨降溫後的毛利表現。

Cal-Maine Foods(CALM):美國最大雞蛋供應商,預估 EPS 約 1.95 美元,營收約 7.97 億美元,YoY -16%,焦點在「特色蛋」(有機、放牧)成長是否抵禦蛋價回落。

MSC Industrial(MSM)、UniFirst(UNF)、Franklin Covey(FC):分別反映工業需求、制服租賃與企業培訓支出,市場預估 EPS 約 0.86/2.40/0.20 美元。

盤後(After Close,美東約 16:00 之後/台北翌日清晨)

Constellation Brands(STZ):啤酒、葡萄酒巨頭,預估 EPS 約 2.64 美元、營收 21.6 億美元;啤酒品牌(Modelo、Corona)成長與移民政策對美國拉美族群消費的影響是關鍵 KPI。

Jefferies(JEF):中型投行,預估 EPS 約 0.94 美元、營收 20 億美元;市場關注 First Brands 債權風險後續與 M&A、資本市場活動動能。

專業觀察:今日財報雖非超級重量級,但涵蓋防禦消費、食農、工業及資本市場,將提供早期訊號:若超市與雞蛋需求比預期更軟,搭配勞動數據轉弱,市場對 2026 年成長股 vs 防禦股的偏好可能重新洗牌。

產業/個股

四、費半與 AI 概念股領漲,TSM ADR 創高區附近震盪

費城半導體指數(SOX)昨夜大漲約 2.75% 至 7,650.93 點,創歷史新高,年初三個交易日累計漲幅約 8%,由 NVIDIA、記憶體與類比 IC 股帶動。受惠於 AI 伺服器與資料中心需求,Micron 等記憶體股在 2025 年大幅飆升,近期仍有法人上調報價預期。

美國掛牌的 台積電 ADR(TSM) 目前約 327 美元,日內續揚超過 1%,半導體 ETF SOXX、SMH 同步在高位震盪,反映資金仍集中於 AI 與高效運算供應鏈。

專業觀察:在 費半與 TSM ADR 同步創高、VIX 低檔 的情況下,技術面已屬「加速段」,短期任何來自勞動市場或 Fed 官員的「略偏鷹」訊息,都可能觸發半導體族群的獲利了結,台股相關個股須留意價量背離與外資現貨、期貨同步減碼的風險。

現在一天只要10元!用起漲K線鎖定股價轉折點► 加碼再送下波強勢主流產業-獨家機器人產業研究白皮書

👉️馬上解鎖台廠5檔關鍵贏家

政策/資金流

五、Fed 內部對降息步調有歧見,ETF 資金續流入風險資產與黃金

Fed 在 2025 年已累計降息 175 個基點,目前聯邦基金利率區間約 3.50–3.75%;官方點陣圖對 2026 年僅預估 1 碼降息,但利率期貨價格已隱含約 2 碼(約 50–60 bps) 的寬鬆。昨日 Fed 理事 Miran 甚至公開表示今年應降息超過 100 bps,而 Barkin 則提醒同時面臨就業與通膨雙重風險,立場更為謹慎。

資金面上,2025 年全球 ETF 流入創新高,單年約 1.5 兆美元,其中債券 ETF 流入 4,480 億美元、黃金 ETF 亦創新高、主動型 ETF 受青睞;2026 年初延續此趨勢,國際與加密貨幣 ETF 也錄得明顯淨流入。

專業觀察:利率期貨與 ETF 資金流大致指向「溫和降息+風險資產仍吃香」的基調,但 Fed 內部鷹鴿分歧、再加上大型聯邦基金期貨部位押注本月會議結果,若未來幾天的就業數據不如預期,市場對降息時點的重定價,可能在短時間內帶來明顯的利率與股價波動。

關鍵個股總覽(今日事件&高波動觀察股)

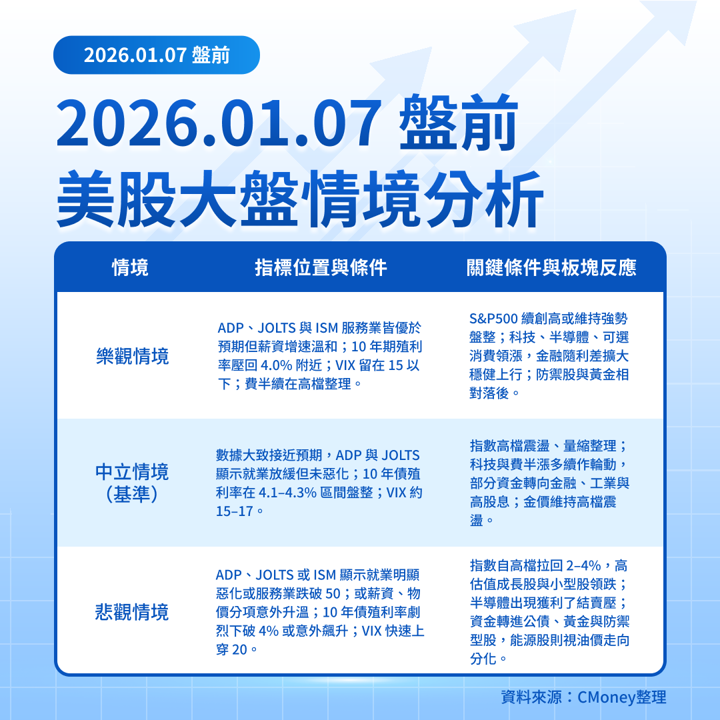

美股大盤情境分析

主要市場觀察指標

哪一個情境較可能成為短期主基調?

綜合目前訊號,「中立偏樂觀」情境較有機會成為短期主基調:

利率期貨目前大致反映 2026 年約 2 碼降息,而非激進寬鬆,搭配 10 年債殖利率在 4.1–4.2% 附近盤整,顯示債市對經濟仍採「溫和放緩」的看法。

ETF 資金流在 2025 年創高後延續至 2026 年初,股債、黃金與部分加密貨幣 ETF 皆見淨流入,反映資金尚未大幅撤出風險資產。

VIX 在 15 下方、費半與 TSM ADR 在歷史高位,說明風險偏好強勁,但也意味著對數據的驚嚇彈性有限,一旦本週任一重點數據(尤其周五非農)大幅偏離市場預期,可能放大短線波動。

在產業層面,科技與半導體仍是領漲核心,金融股受惠於利差與 M&A 活動也有支撐,而能源因油價壓力相對弱勢;防禦型消費與公用事業短線可能落後,但若就業或消費數據轉弱,資金有機會回流這些板塊。

大盤總結:風險/機會架構與可能輪動

風險端:

指數與費半處於歷史高位,技術面乖離+估值壓力並存。

本週勞動市場數據密集(ADP、JOLTS、ISM 服務業、非農),任何指向就業急速轉弱或薪資再度上行的訊號,都可能觸發利率預期與股市的雙向劇烈重定價。

機會端:

若數據呈現「成長放緩但不急凍、通膨持續趨緩」,將強化「溫和降息+軟著陸」情境,對長期成長股、AI/半導體、優質金融股仍偏有利。

黃金與部分防禦資產在地緣緊張背景下維持強勢,對資產配置者提供對沖工具,也有助於降低組合波動。

可能的輪動路徑:

短期內,若今日 ADP+ISM 服務業僅小幅偏離預期,指數高檔震盪、科技與半導體內部輪動的機率較高。

一旦數據或 Fed 言論明顯偏鷹/偏鴿,市場可能在一兩日內快速完成「從高估值成長 → 金融/價值股 → 防禦股/黃金」的短線輪動。

整體而言,目前美股仍站在多頭格局的上緣,短線風險主要來自「數據驚嚇+高位擁擠部位」,台灣投資人在參與 AI、半導體與美股高 beta 標的時,建議同時關注 VIX、10 年期殖利率與金價的同步變化,作為風險管理與持股調整的輔助訊號。

延伸閱讀:

【關鍵趨勢】AI從雲端走到筆電!CES 2026四家晶片廠誰最可能被加碼?

【美股焦點】別只看AI!2026美股真正的風險在「這三件事」

【美股焦點】Wedbush點名2026十檔,投資人追誰最有感?

【美股焦點】降息AI未必是利多,2026多頭的甜頭還剩多少?

【美股焦點】傳200億買Groq又改口?輝達真正想補的是推論

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險