2026 年 1 月 5 日美股盤前:ISM 製造業數據登場、費半續強成觀察重點

2026 年 1 月 5 日美股盤前:ISM 製造業數據登場、費半續強成觀察重點

上週五(1/2)美股三大指數收盤表現分歧,道瓊上漲約 0.6%、S&P 500 小漲約 0.2%,那斯達克幾乎持平;費城半導體指數則大漲約 4%,由 AI 與晶片股領軍。亞洲盤今日延續風險偏好,日經指數漲幅顯著,台股與韓股同步受半導體族群帶動走強,歐股盤前期貨維持高檔整理。

今日總經焦點在美國 12 月 ISM 製造業 PMI(10:00 ET/台北 1/6 23:00) 與 12 月總車輛銷售(14:00 ET/台北 1/6 03:00),市場共識 PMI 約 48 左右,仍低於榮枯線。財報面屬空窗期,沒有大型權值股公布。對台灣投資人而言,費半走勢、台積電 ADR 與科技 ETF 資金流向,仍是今日盤前最重要的風險指標。

五大盤前焦點

總經

一、ISM 製造業 PMI 將檢驗「製造業觸底」說法

美國 12 月 ISM 製造業 PMI 將於 1/5 10:00 ET(台北 1/6 23:00) 公布,市場預期約 48.3,與前值相近,仍位於景氣收縮區間。同日 14:00 ET(台北 1/6 03:00) 公布的 總車輛銷售,共識年率約 1,560–1,570 萬輛。

若 PMI 意外回升至 50 附近,有利「軟著陸+製造業回溫」敘事;反之,若跌破 47,則可能強化降息預期、壓抑景氣循環股。**專業觀察:**市場反應將不只看 PMI 本身,更關注新訂單與價格分項。

國際政治/能源

二、地緣政治升溫,但油價反應仍偏克制

週末出現南美地緣政治重大消息,引發市場短線避險情緒升溫,但原油價格僅小幅整理,顯示供給面暫未出現立即性衝擊。相對之下,黃金價格明顯走高,避險資產獲得資金青睞。

**專業觀察:**在油價未同步大漲的情況下,市場多將此類事件視為「尾端風險」,對股市的影響通常偏短期情緒面,需觀察是否有進一步制裁或供應中斷。

國際股市/科技

三、亞洲股市續強,半導體與 AI 題材延燒

在上週費半指數大漲後,亞洲股市今日延續多頭氣氛,日經指數、韓股與台股同步走強,晶圓代工與高效能運算相關族群表現突出。美股方面,台積電 ADR 與 Nvidia 上週同步走高,顯示 AI 供應鏈信心仍在。

**專業觀察:**目前屬於「半導體強、指數穩」的結構,有利硬體與上游供應鏈,但高估值成長股短線對利率與數據變化的敏感度仍高。

財報/個股

四、今日財報清淡,本週聚焦消費與工業中型股

今日美股財報幾乎空窗,僅有少數中小型公司公布,對大盤影響有限。市場焦點將轉向本週中後段的消費、食品與 B2B 服務類公司財報,用以觀察終端需求、通膨轉嫁能力與企業 IT 支出動能。

**專業觀察:**在大型科技股尚未進入財報季前,這類中型股的指引,將成為評估「景氣降溫幅度」的重要輔助訊號。

政策/利率/風險情緒

五、Fed 觀望氣氛延續,VIX 仍處低檔

市場普遍預期 1 月聯準會按兵不動,全年降息幅度有限,顯示利率政策進入觀察期。10 年期美債殖利率約在 4.1–4.2% 區間整理,VIX 位於 15 左右,仍屬低波動環境。

**專業觀察:**在低 VIX 環境下,指數對突發消息的短線反應可能被放大,但尚未看到系統性風險撤離的跡象。

關鍵個股總覽

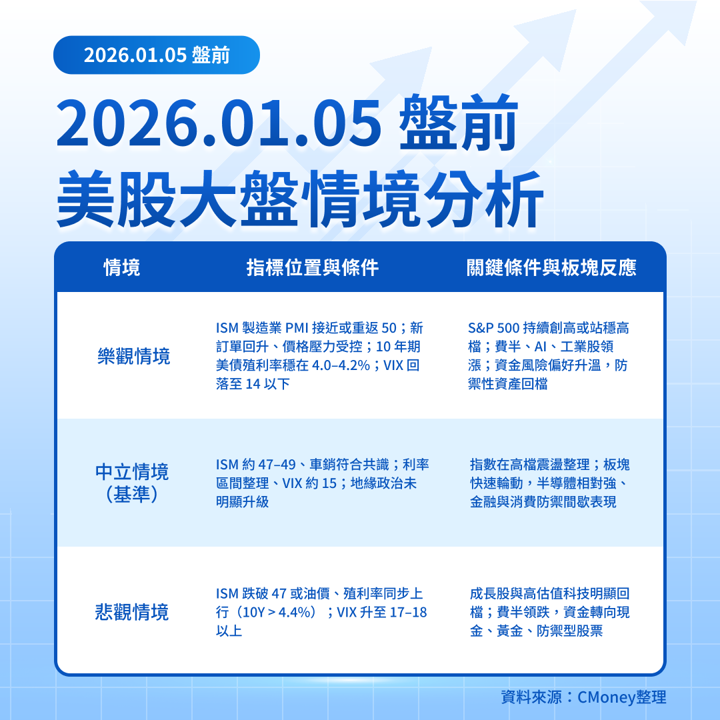

美股大盤三情境分析

哪一個情境較可能成為短期主基調?

綜合目前利率預期、波動水準與資金流向,中立情境仍最可能成為短期主基調。市場已對「降息有限、成長放緩但未衰退」形成共識,在重大就業與通膨數據公布前,指數較可能維持高檔整理。

大盤總結:

短線美股維持「AI 與半導體撐盤、數據主導節奏」的結構。對台灣投資人而言,可持續關注費半、台積電 ADR 與美債殖利率變化,作為判斷科技股延續力與風險升溫與否的核心參考。在低波動環境下,對突發消息保持風險控管意識,仍是盤前最重要的準備。

延伸閱讀:

【關鍵趨勢】AI從雲端走到筆電!CES 2026四家晶片廠誰最可能被加碼?

【美股焦點】別只看AI!2026美股真正的風險在「這三件事」

【美股焦點】Wedbush點名2026十檔,投資人追誰最有感?

【美股焦點】降息AI未必是利多,2026多頭的甜頭還剩多少?

【美股焦點】傳200億買Groq又改口?輝達真正想補的是推論

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險