AI 記憶體需求爆發,美光躍升全球 AI 雲端關鍵供應商

AI 記憶體需求爆發,美光躍升全球 AI 雲端關鍵供應商

美光科技(Micron Technology, Nasdaq: MU)創立於 1978 年,是全球領先的記憶體與儲存解決方案廠商。公司專精於 DRAM、NAND、NOR 等產品,廣泛應用於資料中心、智慧手機、自駕車與工業設備領域。CEO Sanjay Mehrotra 為 SanDisk 共同創辦人,擁有超過 30 年的半導體經驗。

近年隨著 AI 市場需求爆發,特別是生成式 AI 與大型語言模型的興起,推升對高頻寬記憶體(HBM)與先進 DRAM 的需求。美光成為 NVIDIA、AMD 等 AI 晶片大廠的記憶體供應商之一,並與客戶簽訂 2026 年全年供貨協議,穩固其在 AI 雲端供應鏈的核心地位。

截至 2025 年底,資料中心相關業務(CMBU + CDBU)已佔營收過半,產品組合朝向高毛利、高附加價值結構轉型,顯示美光正從消費型記憶體供應商,成功轉型為 AI 基礎建設關鍵夥伴。

FY26Q1 財報遠超預期,營收與獲利創下歷史新高

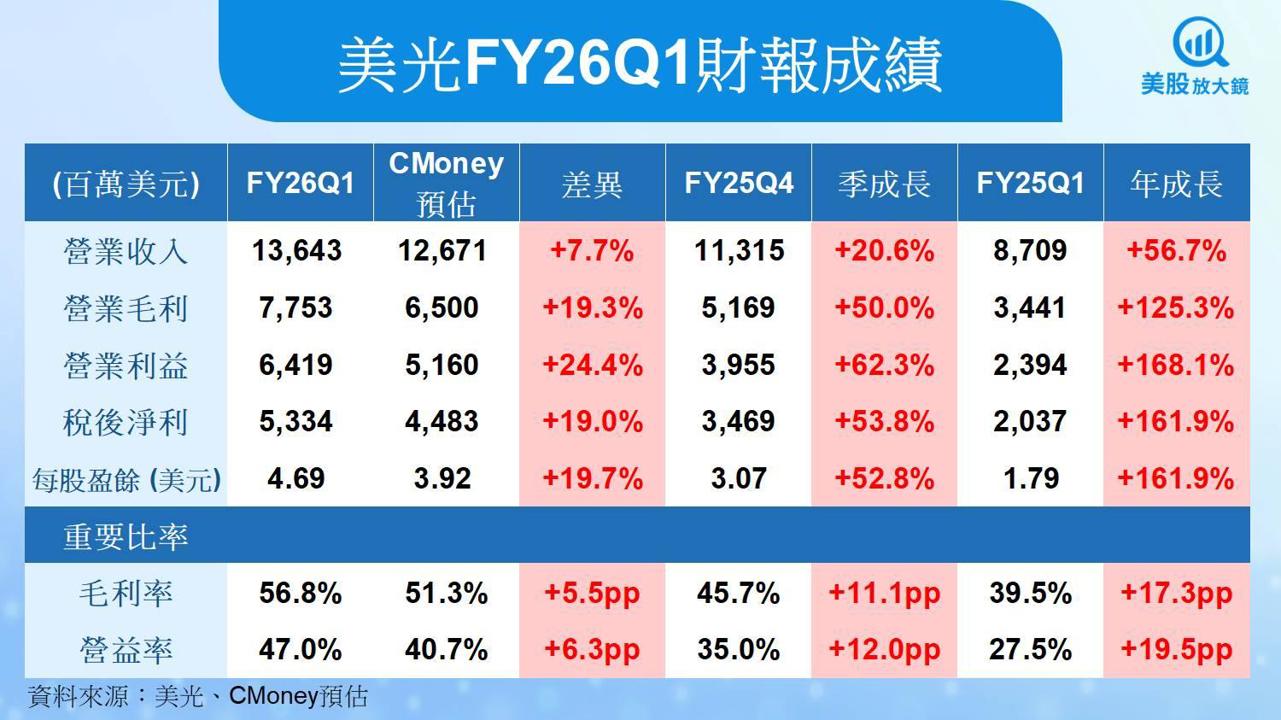

營收年增 56.7%,EPS 較去年同期成長 161.9%

美光於 FY26Q1(2025 年 9~11 月)繳出歷史新高成績:

營收達 136.4 億美元,季增 20.6%、年增 56.7%,優於 CMoney 預估(126.7 億)7.7%,高出市場共識(128.8 億)5.9%。

每股盈餘 EPS 達 4.69 美元,季增 52.8%、年增 161.9%,超出 CMoney 預估(3.92 美元)19.7%、高於市場預期(3.96 美元)18.4%。

稅後淨利達 53.3 億美元,年增幅達 161.9%。

毛利率與營益率同步提升,產品組合優化成效明顯

毛利率達 56.8%,較上季提升 11.1 個百分點,較去年同期提升 17.3 個百分點。

營益率提升至 47.0%,季增 12.1 個百分點,年增 19.6 個百分點。

高毛利的 HBM 與 LPDDR5X 出貨量增加,推升整體 ASP(平均售價)與營業利益率,顯示產品組合優化效益顯現。

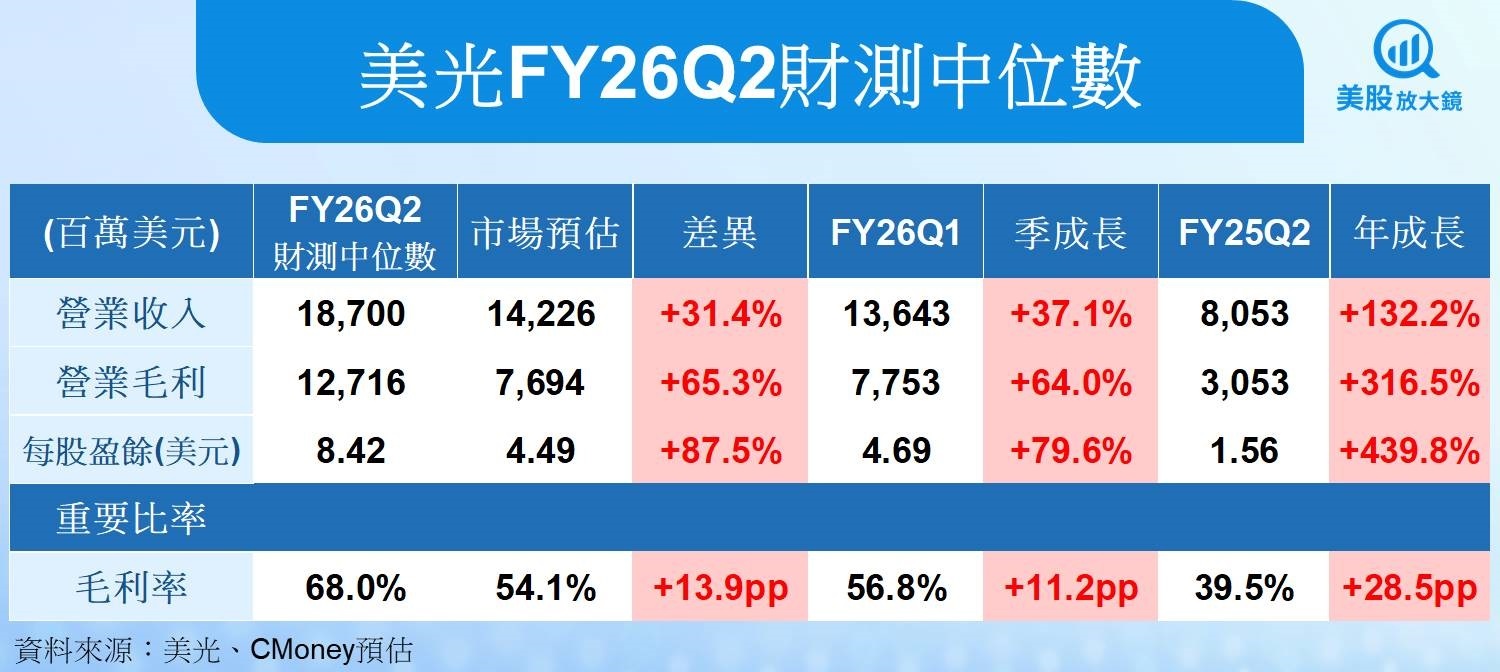

FY26Q2 財測大爆預期,毛利率挑戰歷史新高

全面優於市場預估,EPS 成長近 440%

公司提供 FY26Q2 財測數據如下,顯示營運動能仍快速加速:

管理層表示,AI 應用推升 HBM 與 LPDRAM 出貨需求持續強勁,毛利率預計持續突破,帶動獲利能力再創新高。

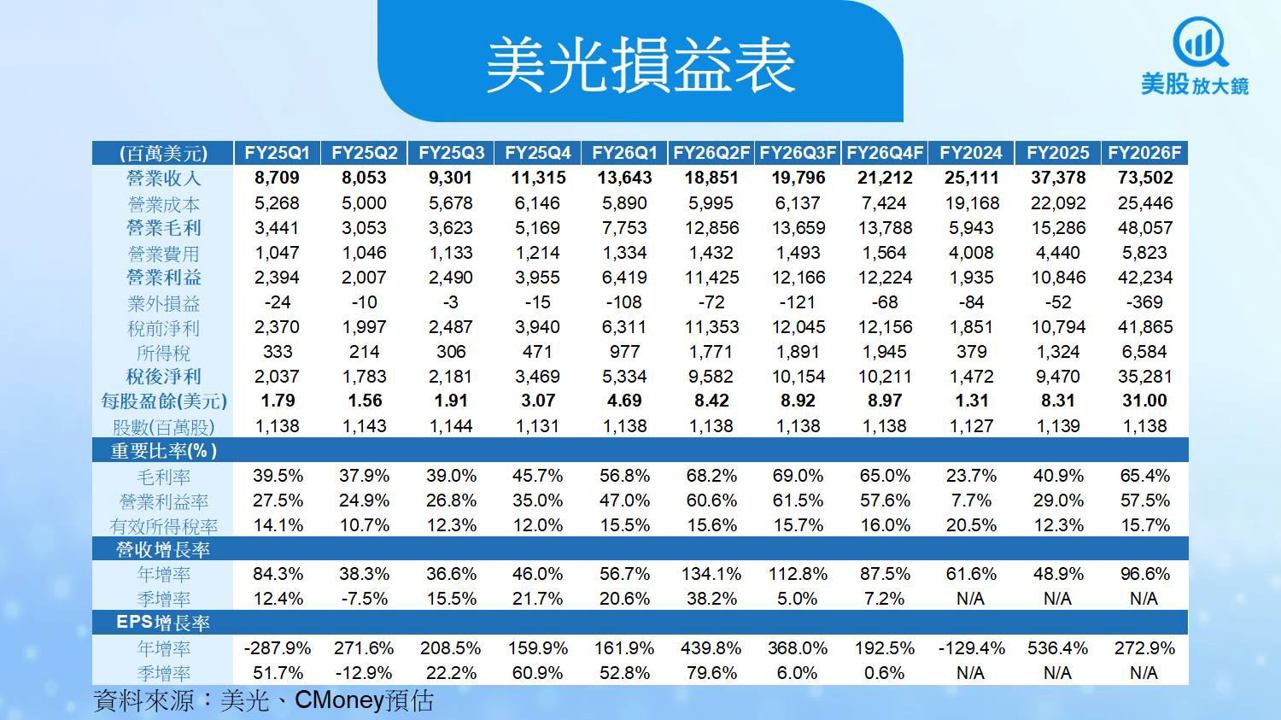

FY2026 全年展望大幅上修,AI 超級週期全面啟動

營收與 EPS 成長近倍,進入歷史獲利爆發期

隨著 AI 高速記憶體需求持續增溫,CMoney 團隊將 FY2026 全年預估全面上調:

全年營收預估調升 38.5%,至 735.0 億美元(年增 96.6%)

稅後淨利預估調升 94.5%,至 352.8 億美元(年增 272.6%)

EPS 預估調升 95.7%,至 31.00 美元(年增 272.9%)

這將是美光史上營運最佳年度之一,單季 EPS 預估將穩定落在 7~9 美元區間,全年毛利率將維持 65%~68% 高檔。

AI 記憶體供需持續吃緊,全球擴產計畫火力全開

美光已與多家 AI 伺服器客戶簽訂 2026 年 HBM 長約,並持續擴大全球產能佈局:

2026 年資本支出達 200 億美元,用於擴充 HBM 封裝、先進 DRAM 製程節點。

擴產據點涵蓋美國愛達荷州、紐約、日本廣島、新加坡與印度,為全球 AI 伺服器需求鋪路。

HBM 市場 TAM 至 2028 年預估達 1,000 億美元,CAGR 達 40%,時程較原預估提前兩年。

投資建議調升為「積極買進」,上修目標價至 272 美元

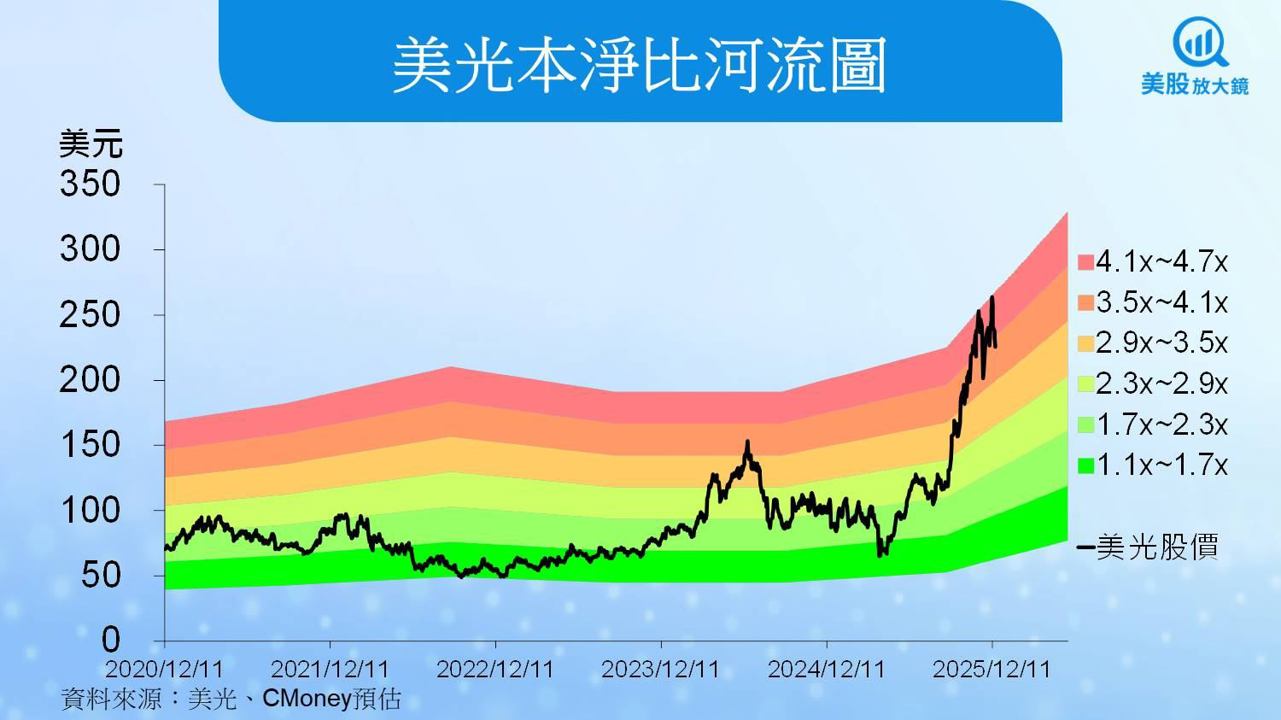

截至 2025 年 12 月 17 日,美光收盤價為 225.52 美元。以預估 2026 年每股淨值(BVPS)達 77.63 美元 計算,目前本淨比為 2.9 倍,低於過往五年本淨比區間(1.1x–4.7x)中位數。

CMoney 團隊考量:

AI 應用需求持續推升 HBM 與 DRAM 出貨與 ASP

EPS 與自由現金流高速成長,進入財務爆發週期

估值處中低水位,尚未反映超級週期潛力

因此:

投資評等由「逢低買進」上修為「積極買進」

目標本淨比由 3.2 倍調升至 3.5 倍

目標價由 201 美元調升至 272 美元

投資風險觀察:需留意價格反轉與供應過剩可能性

儘管基本面強勢,但仍須關注下列風險:

記憶體價格下行風險:若供給回升過快,可能導致 ASP 下修,壓縮毛利與 EPS。

終端需求波動:若 AI 伺服器投資放緩,或智慧型手機與 PC 市場復甦不如預期,將影響營收成長。

地緣政治與貿易管制:尤其美中科技戰與出口限制政策,可能衝擊美光中國區出貨能力。

整體而言,美光已進入 AI 超級週期,基本面極具支撐力,為長期成長型投資人極具吸引力的核心持股標的。

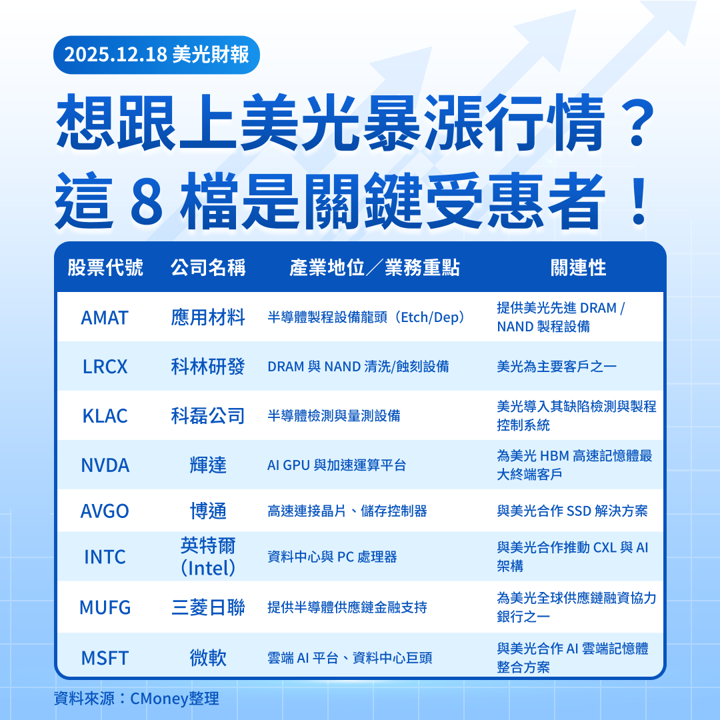

🔍 美國相關供應鏈公司一覽表(美股)

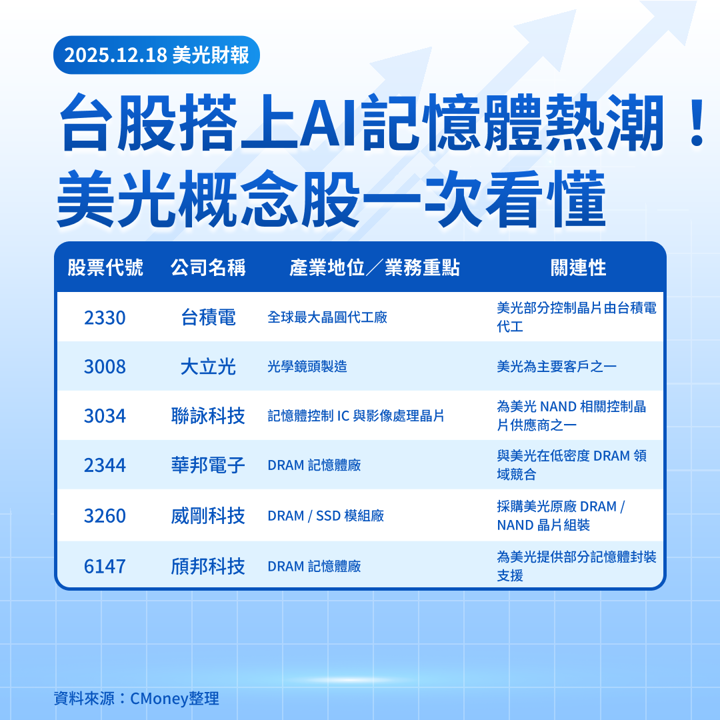

🔍 台灣相關供應鏈公司一覽表(台股)

*本篇為FY26Q1更新,

FY25Q4更新請見:【美股研究報告】美光資料中心需求強勁,展望創高帶動股價續漲?

FY25Q4財測上調更新請見:【美股研究報告】美光大幅上修財測,AI推升DRAM與HBM價格

FY25Q3更新請見:【美股研究報告】美光AI需求爆發、市佔走升,股價還能漲多少?

FY25Q2更新請見:【美股研究報告】美光2025年HBM產能全滿!但股價為何不跟著衝?

延伸閱讀:

【關鍵趨勢】川普政策進入第二回合,美股或將進入高波動分化時代

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。