在 AI 裝置換機潮與高毛利服務業務雙引擎帶動下,蘋果 FY25Q4 財報全面優於市場與預期,營收、EPS、毛利率皆創新高。管理層更罕見釋出強勁 Q1 指引,預期營收年增上看 12%、毛利率續創歷史高點,反映 iPhone 17 需求強勁與 Apple Intelligence 初步落地效應。

雖然目前估值位於近五年偏高區間,但考量中長期成長動能已轉為明確,故上調 FY2026 年 EPS 與目標本益比,並將目標價自 247 美元調升至 289 美元,維持「逢低買進」建議。

公司簡介|AI 與供應鏈轉型並行,蘋果服務營收創新高

蘋果,從改變電腦到引領 AI 裝置時代

蘋果 (AAPL)創立於 1976 年,由 Steve Jobs、Steve Wozniak 與 Ronald Wayne 三人共同創辦。公司以 蘋果 I 電腦起家,後於 2007 年推出首款 iPhone,正式改變全球智慧型手機產業版圖。現任執行長 Tim Cook 自 2011 年接任至今,帶領 蘋果 進入服務與晶片自製化的新時代。

核心產品線橫跨裝置與服務,蘋果Apple Silicon 為 AI 打底

蘋果 的核心營收來自 iPhone、Mac、iPad、穿戴裝置(蘋果 Watch、AirPods)與快速成長的服務部門。Apple Silicon 晶片(如 M 系列、A 系列)為其產品帶來獨特競爭優勢,也為未來Apple Intelligence AI 功能鋪路。2025 年,蘋果 推出 A19 Pro 與 M5 晶片,搭配 iOS 26、iPadOS 26 與 macOS 的 AI 深度整合,被視為Apple Intelligence 元年的正式展開。

市場地位穩固,服務收入規模突破千億美元

根據蘋果財報,其活躍裝置數已突破 20 億,並在全球多數主要市場(含美國、日本、印度等)維持高市占率。特別是在印度與拉丁美洲等新興市場,iPhone 銷量創歷史新高。蘋果 服務部門(含 iCloud、App Store、蘋果 Music、蘋果 TV+ 等)於 2025 財年突破全年 $1,000 億美元營收,占整體營收比重日漸提高,毛利率更高達 75.3%。

供應鏈多元化佈局,AI 投資與環保同步進行

面對中美關係緊張與地緣風險,蘋果 積極推進供應鏈多元化,已將部分生產基地轉往印度與越南,並在美國自建 AI 伺服器工廠。2025 年 10 月,美國德州休士頓的新工廠已啟用,支援蘋果 Private Cloud Compute 建設。此外,蘋果 亦持續推進環保政策,並在教育、健康、無障礙科技等領域推動企業責任。

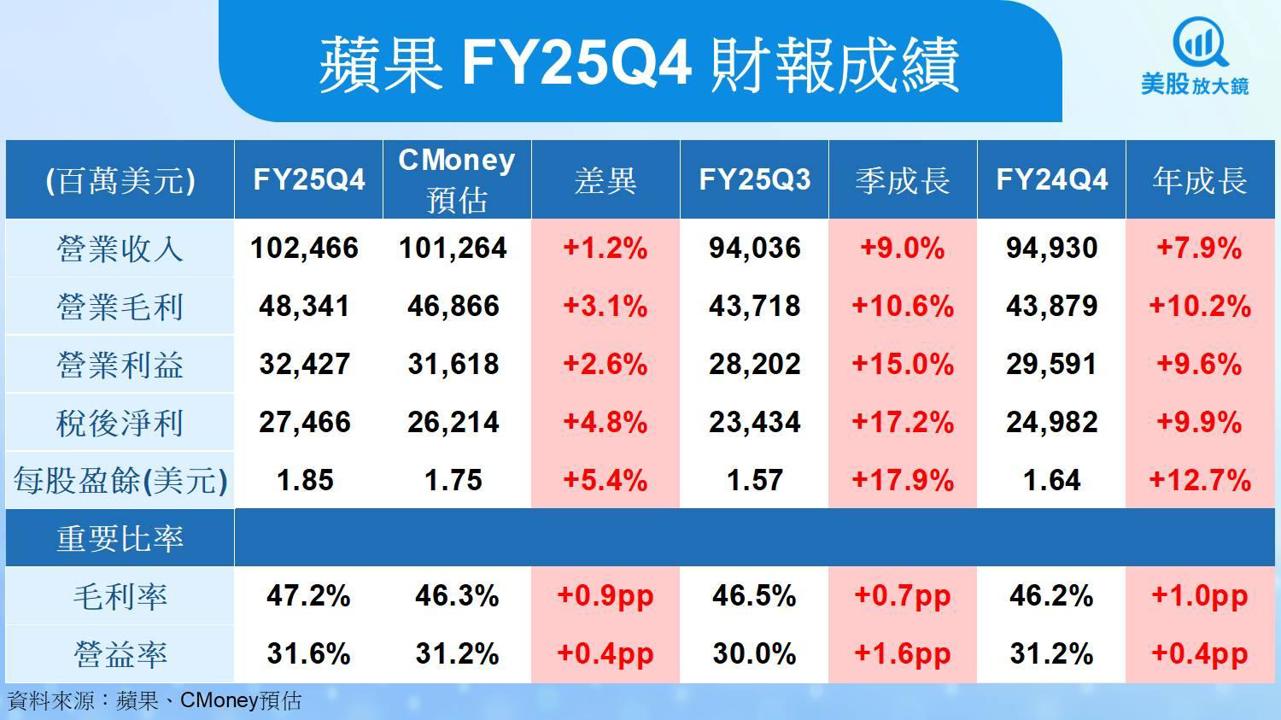

蘋果FY25Q4 營運表現|營收 EPS 毛利皆創高,AI 裝置推動換機潮

營收與 EPS 雙雙超預期,服務創歷史新高

蘋果於 FY25Q4 交出亮眼成績,單季營收達 1,024.7 億美元,季增 9%,年增 7.9%,優於 CMoney 預估(1,012.6 億)1.2%,也略高於市場預期(1,022.5 億)0.2%。EPS 為 1.85 美元,季增 17.9%,年增 12.7%,同樣優於 CMoney 預估(1.75 美元)5.4%,與市場預期(1.77 美元)4.4%。

毛利率超越高標,成本控管得宜

蘋果整體毛利率達 47.2%,季增 0.7 個百分點,年增 1.0 個百分點,優於預估區間高標。CFO Kevan Parekh 指出,主因來自產品組合優化及定價策略,儘管本季仍吸收了約 11 億美元的關稅成本,毛利率依然逆勢走高。產品毛利率為 36.2%,季增 170 個基點。

📌 各產品線年增率表現亮眼

iPhone:營收達 49.03 億美元,年增 6%,略低於市場預期(50.19 億),但仍創 9 月季度新高。iPhone 17 雖僅銷售一週即創佳績,部分機型供不應求。

Mac:營收 8.73 億美元,年增 13%,超過預期(8.59 億),主要受惠於降價後的 MacBook Air 銷售熱潮,帶動新用戶比例超過五成。

iPad:營收 6.95 億美元,年增持平,略低於預期(6.98 億),反映本季新品空窗期。M5 iPad Pro 將於下季發酵。

穿戴式裝置:營收 9.01 億美元,年增持平,但 AirPods Pro 3 與 蘋果 Watch Ultra 3 等新品評價佳,升級換機潮醞釀中。

全球銷售均優異,唯中國市場略疲

蘋果 表示,本季於美國、加拿大、印度、日本、南亞及中東等市場創下 9 月季度新高,印度更寫下史上最佳成績。惟大中華區營收年減 4%,主要受供應限制影響。Tim Cook 強調中國門市人潮年增明顯,預期FY26Q1 可望重返成長軌道。

AI 裝置全線上陣,Apple Intelligence 開始落地

蘋果推出多款搭載 AI 晶片的新裝置,包括 iPhone 17(A19 Pro)、MacBook Pro(M5)、iPad Pro(M5)等,同步更新 iOS 26 與 iPadOS 26。Tim Cook 指出Apple Intelligence 功能如即時翻譯、圖像理解、AI 寫作與影像生成已深度整合至產品,並獲得開發者高度採用,為未來服務與硬體增長奠定基礎。

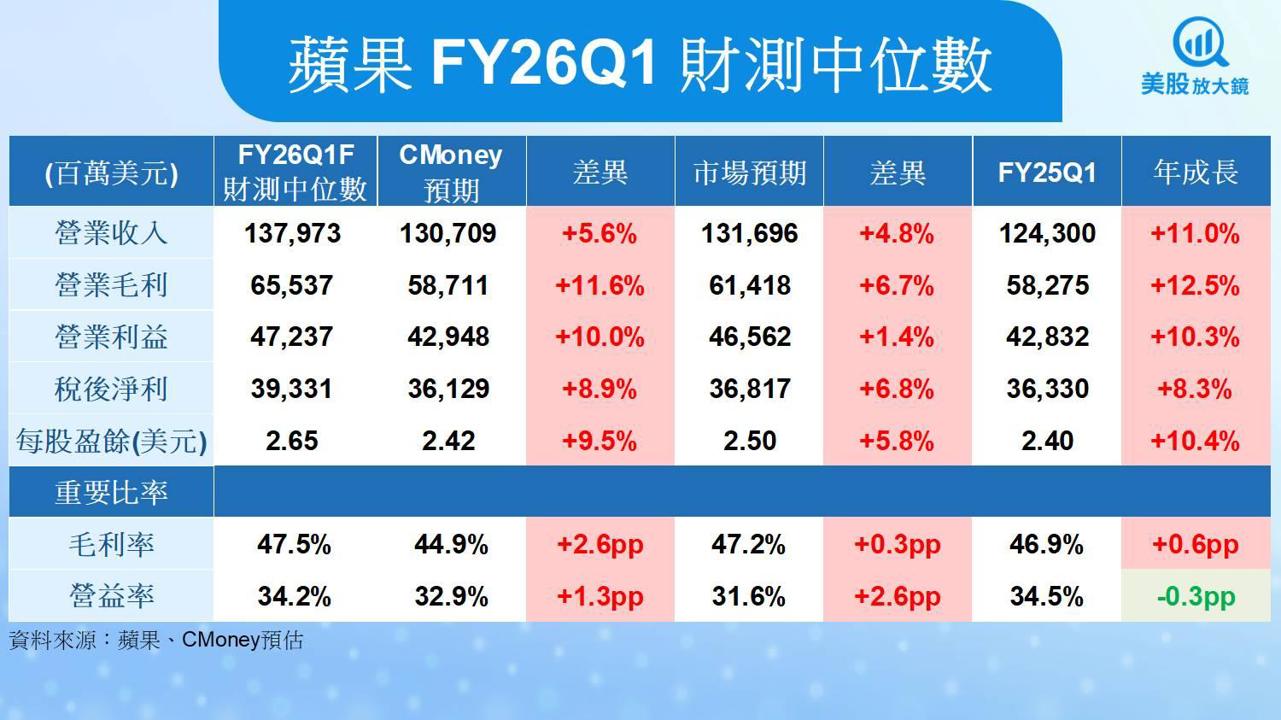

FY26Q1 展望|節慶需求強勁帶動高成長,AI 與 iPhone 雙引擎驅動銷售

指引全面優於市場,營收與 EPS 創歷史高點可期

蘋果對 FY26Q1(12月季) 的展望指出:在關稅與政策維持現況、總體環境不惡化的前提下,營收年增 +10%~+12%、可望再創歷史新高;iPhone 營收預期雙位數成長、有望寫下史上最強單季,服務營收成長率約與 FY2025 全年相近(約 +14%)。毛利率 47%–48%(已含約 14 億美元關稅成本)、營業費用 181~185 億美元(持續加碼 AI/R&D 與產品路線)、其他收支約 +1.5 億美元、稅率約 17%;同時擴建 Private Cloud Compute(維持自建+第三方的混合資料中心),管理層並提到 iPhone 部分機型的供不應求正努力改善、大中華區有望在12月季重回成長,產品與地區組合持續支撐毛利率。iPhone 17 全面發酵,換機潮與假期動能同步拉升

Tim Cook 表示 iPhone 17 的市場反應「超乎預期」,目前部分機型仍處於供應吃緊狀態。由於 FY25Q4 僅有一週銷售貢獻,實際 iPhone 17 銷售將於 FY26Q1 完整反映,搭配年底節慶購物季(如黑色星期五、聖誕與農曆年前備貨),將推升 iPhone 營收年增雙位數。

此外,蘋果 Watch Ultra 3、AirPods Pro 3 與 M5 系列新品均已進入主銷週期,將共同支撐本季產品收入表現。

📌 AI 功能推升裝置附加價值

Apple Intelligence 功能如「即時翻譯」、「個人化 Siri」、「AI 寫作建議」與「Workout Buddy」已搭載於新一代產品中。Tim Cook 特別指出,AI 功能不僅提升使用體驗,也正推動消費者對裝置升級的需求。這波 AI 整合亦有望進一步強化 iPhone 與其他裝置的生態圈黏著度。

中國市場可望回暖,成為 Q1 潛在成長動能

儘管 FY25Q4 中國區年減 4%,Tim Cook 強調中國門市來客數年增顯著,且 iPhone 17 系列獲得高度正面回饋。受惠於當地促銷與政府補貼政策,蘋果預期 FY26Q1 中國營收將回復正成長,有助補足去年同期高基期挑戰。

FY2026 年展望|AI 與服務長線共振,推升營收與 EPS 雙高成長

市場規模擴大,AI 驅動服務與裝置同步成長

全球智慧型手機、筆電與穿戴裝置市場預期在 AI 功能加持下迎來升級換機潮。蘋果藉由自製晶片與整合式作業系統,已成為「AI 裝置」標竿代表,iPhone、Mac、iPad 皆具備本地推論與個人化處理能力,帶動裝置 ASP 與使用時間同步成長。

服務部門則進一步受惠於活躍裝置數成長與用戶黏著度提升,蘋果 Music、iCloud、TV+、蘋果 One 等訂閱業務預期持續雙位數成長,推升整體 recurring revenue 比重。

📌 Apple Intelligence 有望開始變現,Vision Pro 商轉進入關鍵期

蘋果預告 2026 年將推出個人化 Siri 與 AI Pro 功能,預期將成為高階機種的訂閱加價項目,開啟 AI 功能變現元年。開發者亦持續導入蘋果提供的 on-device 基礎模型,提升 App 體驗與變現效率。

另外,蘋果 Vision Pro 也預期進入商用市場擴展階段,Purdue 大學等機構已建置空間運算教學場域,進一步強化 蘋果 生態系價值。未來若結合 iPhone/Mac/iPad 資料處理與視覺延伸,Vision Pro 將有潛力成為 蘋果 下一波 S 型曲線成長動能。

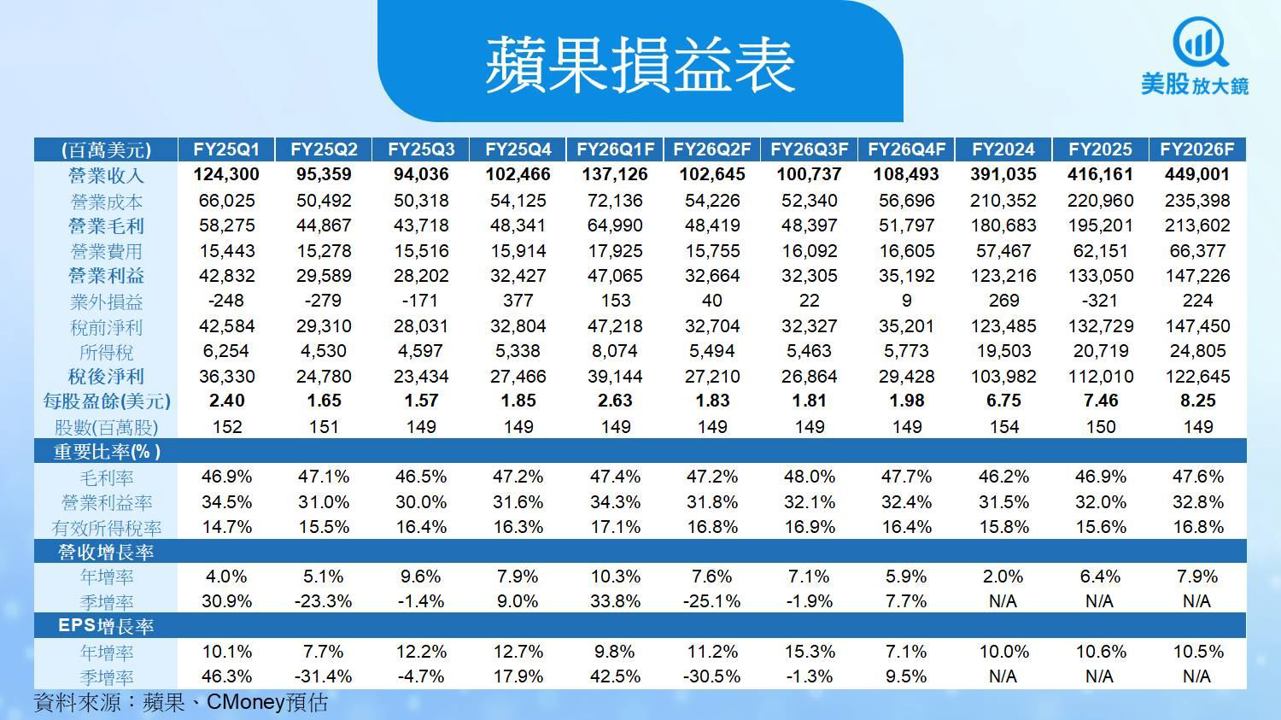

FY2026營收與獲利預估雙雙上調,展望轉趨樂觀

因此,預期蘋果 FY2026 全年營收可達 4,490 億美元,年增 14.8%,較原先預估上調 2.4%。全年 EPS 預估則上修至 8.25 美元,年增 22.3%,反映 AI 裝置換機潮與高毛利服務推升整體獲利表現。

毛利率預估則由原先的 46.9% 上調至 47.6%,年增 1.4 個百分點,顯示蘋果有望成功透過 AI 加值功能、Apple Intelligence、訂閱服務與晶片自製優勢,打造差異化與利潤空間。

蘋果 AI 與服務成長明確,維持逢低買進,目標價上調至 289 美元

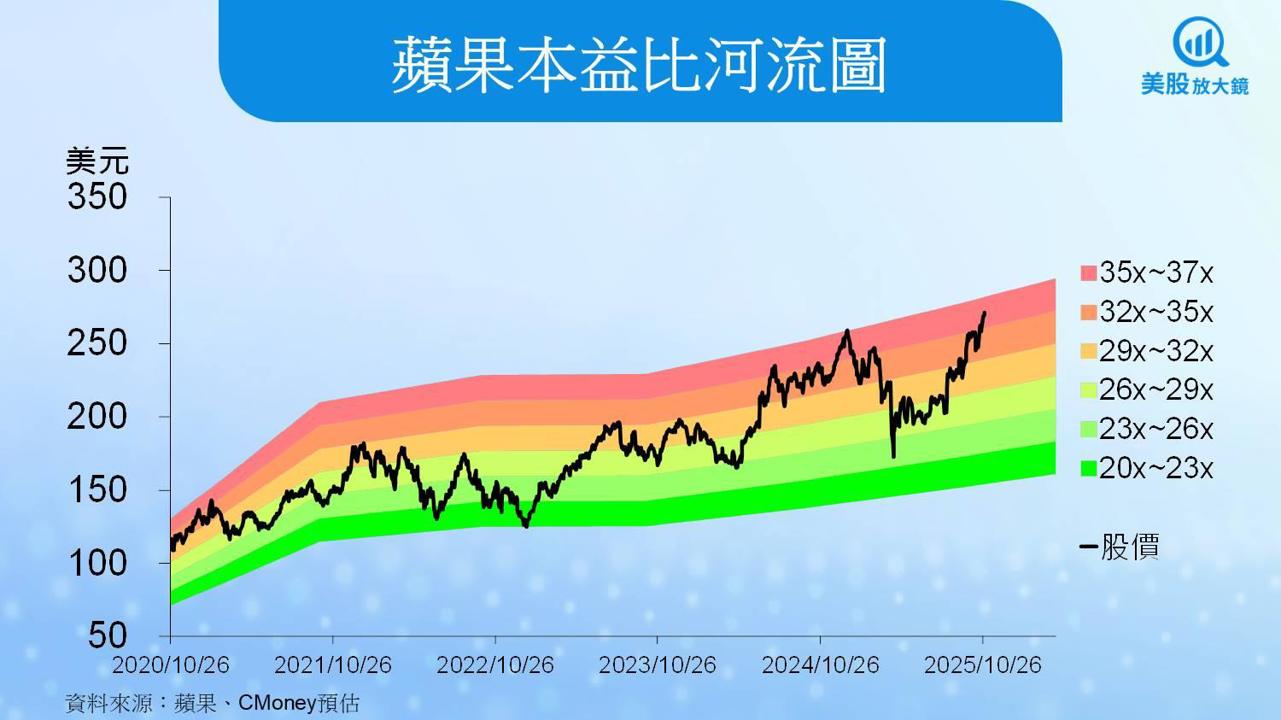

蘋果 10 月 30 日收盤價為 271.4 美元,以預估 FY2026 EPS 可達 8.25 美元推算,目前本益比為 33 倍,位於近五年區間(20~37 倍)偏高水準。考量 (1) Apple Intelligence 功能有望開始商業化、(2) 服務業務維持雙位數成長、(3) iPhone 等主力產品步入新一輪換機週期,故維持蘋果「逢低買進」評等。目標本益比由 31 倍上調至 35 倍,目標價自 247 美元上調至 289 美元。

📌 台股連動觀察:蘋果財報報喜,台系供應鏈可望同步受惠

蘋果 FY25Q4 財報全面優於預期,加上 FY26Q1 指引明確看好,有望帶動台系供應鏈族群評價同步修復。iPhone 17 需求強勁、AI 功能加值升級與 Vision Pro 商轉擴大,對關鍵零組件與代工廠形成正向拉動力。具備「AI 裝置 + 高階製造 + ASP 提升」三題材者,為首波受惠族群。

台積電(2330):受惠 A19、M5 晶片全數由 N3B/N3E 製程生產,Apple Intelligence 功能推升先進製程需求,長線動能強。

大立光(3008):iPhone 17 Pro 系列鏡頭升級三層堆疊感測器、潛望式望遠鏡頭擴大滲透率,有望提升毛利率與接單能見度。

鴻海(2317):作為 iPhone 主要組裝廠,節慶銷售旺季可望推升稼動率與營收,AI Server 與 Vision Pro 組裝亦為中長期成長動能。

欣興(3037)、南電(8046):M 系列與 A 系列 SoC 封裝規格升級,ABF 載板需求回溫,有望成為蘋果 AI 裝置擴大帶動的中游贏家。

後續台股可留意蘋果 11 月 iPhone 銷售數據與中國復甦力道,搭配 2026 年上半年 Apple Intelligence 商轉進程,將是評估蘋果供應鏈持續走強的重要觀察指標。

*本篇為FY25Q4更新,

秋季發布會更新:【美股研究報告】蘋果秋季新品登場,iPhone Air能否帶動換機潮?

FY25Q3 報告請見:【美股研究報告】蘋果FY25Q3財報優於預期,AI與服務布局能否延續成長?

FY25Q2 報告請見:【美股研究報告】蘋果AI佈局仍待落地,關稅成本升高拖累獲利,股價進入盤整期?

FY25Q1 報告請見:【美股研究報告】蘋果iPhone銷量不佳但服務營收爆衝,該買還是該賣?

FY24Q4 報告請見:【美股研究報告】蘋果iPhone 營收創紀錄,然Apple Intelligence 首波表現平平,股價恐高處不勝寒?

FY24Q3 報告請見:【美股研究報告】蘋果FY24Q3 服務營收續強,Apple Intelligence 有望如期推出,股價或將展開漲勢?

延伸閱讀:

【美股焦點】美光撤出伺服器業務,不是壞消息?投資人該如何解讀

【美股研究報告】ASML EPS超預期、財測創高,股價能否挑戰前高?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。