蘋果產品線轉型穩健,iPhone 17 與可穿戴裝置帶動換機意願

蘋果於 2025 年秋季發表會正式發表 iPhone 17 系列、Apple Watch 全線升級與 AirPods Pro 3 等新品,在缺乏「革命性」驚喜的情況下,仍展現出策略性產品線調整與實用性升級的核心動能。iPhone 17 基礎款性價比大幅提升,iPhone Air 鎖定輕薄市場空缺,Pro 系列導入強化攝影與效能技術,顯示 Apple 正透過穩健創新策略延續裝置銷售動能。搭配可穿戴裝置的功能大幅強化,整體產品組合對中長期營收與生態系鞏固仍具正面意義。

iPhone 17 系列進化實用,產品策略聚焦使用者體驗

iPhone 17 基礎款升級顯著,性價比推升換機意願

iPhone 17 終於將 ProMotion 120Hz 高更新率螢幕下放至基礎款,並配備 6.3 吋 OLED 螢幕、A19 晶片、48MP 雙鏡頭與 Center Stage 自動構圖自拍鏡頭,將過去 Pro 機型的使用體驗全面普及。影片播放續航時間較前代增加 8 小時,配合起跳容量拉升至 256GB,但售價維持 $799,性價比創歷年新高。

iPhone Air 聚焦設計與輕薄族群,創造新品類空間

iPhone Air 為全新機型,厚度僅 5.6mm、重 165g,搭配 6.5 吋 120Hz 螢幕與 A19 Pro 晶片,定位高階輕量旗艦。採用單鏡頭設計、取消實體 SIM 卡、引入磁吸外接電池等新策略,獲得年輕消費者喜愛。但部分用戶對續航力與耐用性仍有疑慮,顯示市場反應兩極,仍需觀察實機表現與長期接受度。

iPhone Pro 系列強化效能與影像,設計風格爭議浮現

17 Pro 與 Pro Max 採用全新「橫向相機高原」模組設計,內建三顆 48MP 鏡頭並支援最高 8 倍光學變焦,搭配升級前鏡頭與 Apple Log 專業錄影格式。改用一體成型鋁合金搭配蒸氣腔散熱,有效提升效能穩定性。雖硬體表現亮眼,但重量增加與設計偏好引發部分高階用戶質疑,價格起跳亦調升至 $1,099。

穿戴裝置與耳機強化健康與 AI 應用潛力

Apple Watch Series 11 帶來健康與連線雙升級

Apple Watch Series 11 導入高血壓風險偵測、5G 模組與衛星 SOS 傳訊,顯示 Apple 對健康科技生態系持續深耕。S10 晶片升級提升效能與電池管理,續航時間來到 24 小時,配合更堅固藍寶石玻璃與 watchOS 11 新功能,有望推動大規模換錶潮。

Apple Watch Ultra 3 與 SE 3 提供兩極市場解方

Ultra 3 保留高耐用性設計,續航時間提升至 72 小時(低功耗模式),成為戶外與專業用戶首選;SE 3 則首度導入 Always-On 顯示與衛星通訊,拉近與旗艦功能差距,維持 $249 價位吸引入門族群。

AirPods Pro 3 主打 AI 語音應用與健身情境整合

Apple Watch 新一代耳機加入 H3 晶片、心率感測與即時語音翻譯功能,配合更舒適配戴與 ANC 降噪升級,為旅遊與運動族群提供明確價值。耳機單次續航達 8 小時,搭配充電盒總續航可達 38 小時,維持 $249 價格展現極高功能密度。

社群熱議功能實用性,設計與創新落差成焦點

從 Reddit、X 到 YouTube 等社群平台觀察,新品整體獲得消費者好評,特別是 iPhone 17 的高性價比與螢幕升級,被稱為「歷來最值得入手的基本款 iPhone」。Air 機型也因極致輕薄吸引年輕族群,但續航與實體 SIM 取消引發部分不安,討論熱度極高。

Pro 系列則因外觀設計與重量提升出現分歧評價,有果粉給出「C+」評價,認為缺乏突破,設計退步。但對專業創作者而言,其影像能力與散熱效能仍具吸引力。整體而言,消費者對產品實用性反應積極,但對創新力不足與 AI 敘事未展開仍有所期待。

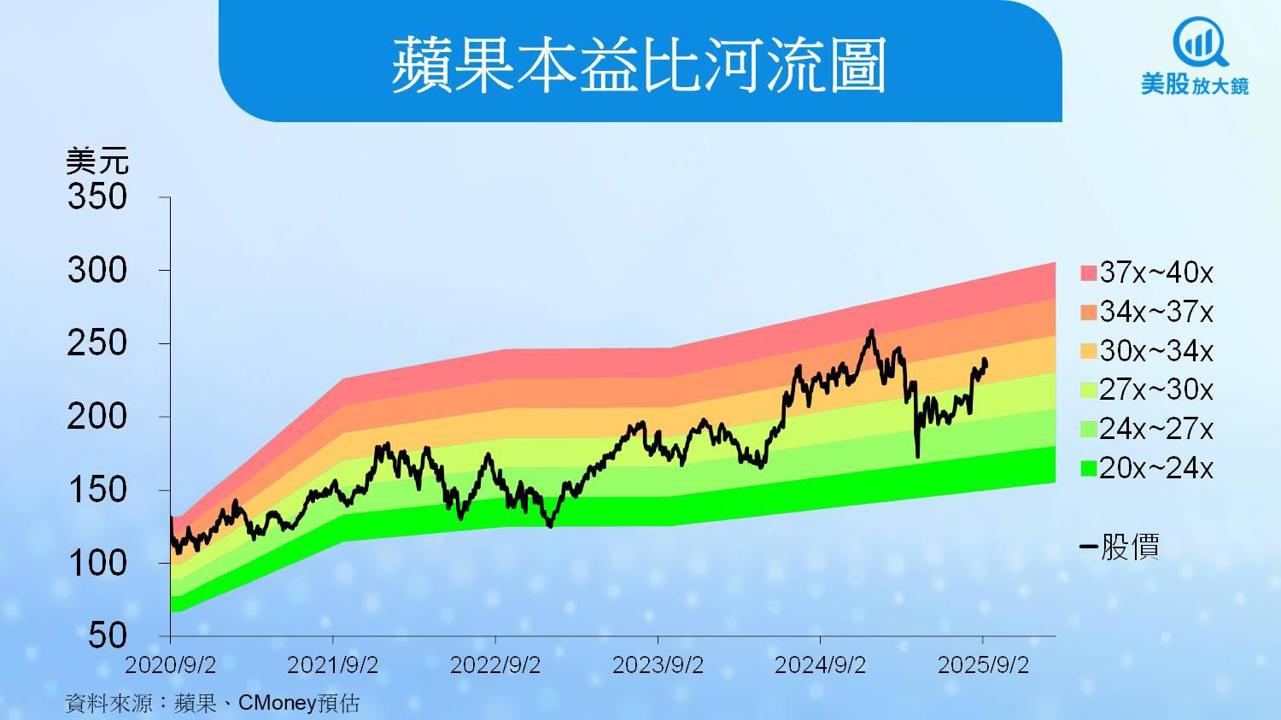

蘋果新品鋪陳穩健,評等維持逢低買進

蘋果 9 月 9 日收盤價為 234.35 美元,以預估 FY2026 EPS 可達 7.98 美元推算,目前蘋果本益比為 29 倍,位於過往五年本益比 20~40 倍的中間偏低位置。CMoney 研究團隊考量:

(1) iPhone 17 基礎款性價比大幅提升、iPhone Air 新品成功拓展高階輕量市場,有助延續裝置出貨穩健成長,

(2) Apple Watch 與 AirPods 等可穿戴裝置升級幅度明確,結合生態系黏著力,強化換機與交叉銷售動能,

(3) FY2026 起 AI 與 Vision Pro 應用場景預計將逐步落地,雖尚未完全反映在新品,但底層硬體已為軟體創新鋪路,

故將蘋果投資建議維持「逢低買進」,目標價本益比維持 31 倍不變,對應目標價仍為 247 美元。

雖短期內市場對新品「缺乏驚喜」有所雜音,加上 AI 應用敘事尚未完全明朗,但考量蘋果穩健的產品策略、現金流優勢與股東回饋力道,預期股價仍具長期續航動能。後續觀察重點將聚焦於假期旺季銷售動能與 Apple Intelligence 部署進度,若成效優於預期,評價空間仍有上調潛力。

台股連動概念股:五檔可望受惠蘋果新品動能的關鍵供應鏈

台積電(2330):A19 / A19 Pro 晶片採用台積電 3 奈米製程,為蘋果最重要的 SoC 製造夥伴。

鴻海(2317):為主要 iPhone 組裝廠,預期 iPhone 17 系列出貨將直接拉升接單動能。

大立光(3008):iPhone 17 Pro 系列升級三鏡頭與 8x 潛望式變焦,有助拉動高階鏡頭出貨量。

可成(2474):iPhone Air 超薄金屬機殼與鋁合金結構件供應商,產品升級帶來 ASP 提升。

台光電(2383):受惠於 iPhone 系列高階 HDI 板材需求,搭配 AirPods、Watch 銷售穩健成長。

投資人可關注上述供應鏈財報與營收月報變化,作為 Apple 銷售強弱的重要前瞻指標。

*本篇為蘋果秋季發布會更新,

FY25Q3 報告請見:【美股研究報告】蘋果FY25Q3財報優於預期,AI與服務布局能否延續成長?

FY25Q2 報告請見:【美股研究報告】蘋果AI佈局仍待落地,關稅成本升高拖累獲利,股價進入盤整期?

FY25Q1 報告請見:【美股研究報告】蘋果iPhone銷量不佳但服務營收爆衝,該買還是該賣?

FY24Q4 報告請見:【美股研究報告】蘋果iPhone 營收創紀錄,然Apple Intelligence 首波表現平平,股價恐高處不勝寒?

FY24Q3 報告請見:【美股研究報告】蘋果FY24Q3 服務營收續強,Apple Intelligence 有望如期推出,股價或將展開漲勢?

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。