隨著 ASML (ASML)公布遠優於預期的 25Q4 財測,儘管 25Q3 營收略低於市場預期,但 EPS 表現優於預估,搭配 EUV (極紫外光光刻機)與 High-NA (高數值孔徑)訂單續強、25Q4 指引再創新高,顯示公司高毛利業務結構日益鞏固,評價仍具上升空間。本文將從 ASML 的營運數據、接單組合與未來展望切入,逐步解析這家全球 EUV 獨家供應商如何在逆風中穩健前行,並帶來新一輪評價提升的契機。

ASML持續深化技術領先與供應鏈布局

ASML 為全球唯一提供極紫外光(EUV)微影設備的廠商,在半導體先進製程設備中擁有無可撼動的地位,主要客戶涵蓋台積電(TSM)、Intel(INTC)、Samsung、SK hynix 等。公司創立於 1984 年,總部位於荷蘭 Veldhoven,初期為 Philips 的合資部門,後來在技術與市場戰略上取得突破,逐步發展出掌握光學、機電、軟體與精密控制整合能力的完整微影解決方案。

近年來,ASML 的產品重心從 DUV(深紫外光)順利過渡至 EUV,並在 2023 年後開始交付 High-NA EUV 系統,為邏輯與記憶體製程進入 2nm 以下時代鋪路。2025 年第三季,公司已認列首台 High-NA,並指出全球累積已有超過 30 萬片晶圓完成 High-NA 微影曝光,顯示該技術已進入實際應用驗證階段。此外,ASML 推出的 XT:260 系統進一步切入 i-line 先進封裝領域,並宣稱其生產力為傳統設備的 4 倍,顯示公司產品組合持續向封裝應用橫向擴展。

在地緣政治風險日益升高下,ASML 積極強化全球供應鏈韌性,並加速在美國等地的在地化產能部署。包括美國 Wilton 廠持續擴編、德國與亞洲組裝節點多點備援,皆有助於降低出口限制與政策變動對交付的潛在影響。此外,公司與法國 AI 新創 Mistral 策略合作,擴大軟體與資料優化能力,以強化未來產品設計與系統效能整合。這些佈局不僅加深其技術領導優勢,也讓 ASML 在面對國際變局時保有相對的穩定性與韌性。

ASML 25Q3營收仍以新設備銷售為主要支柱

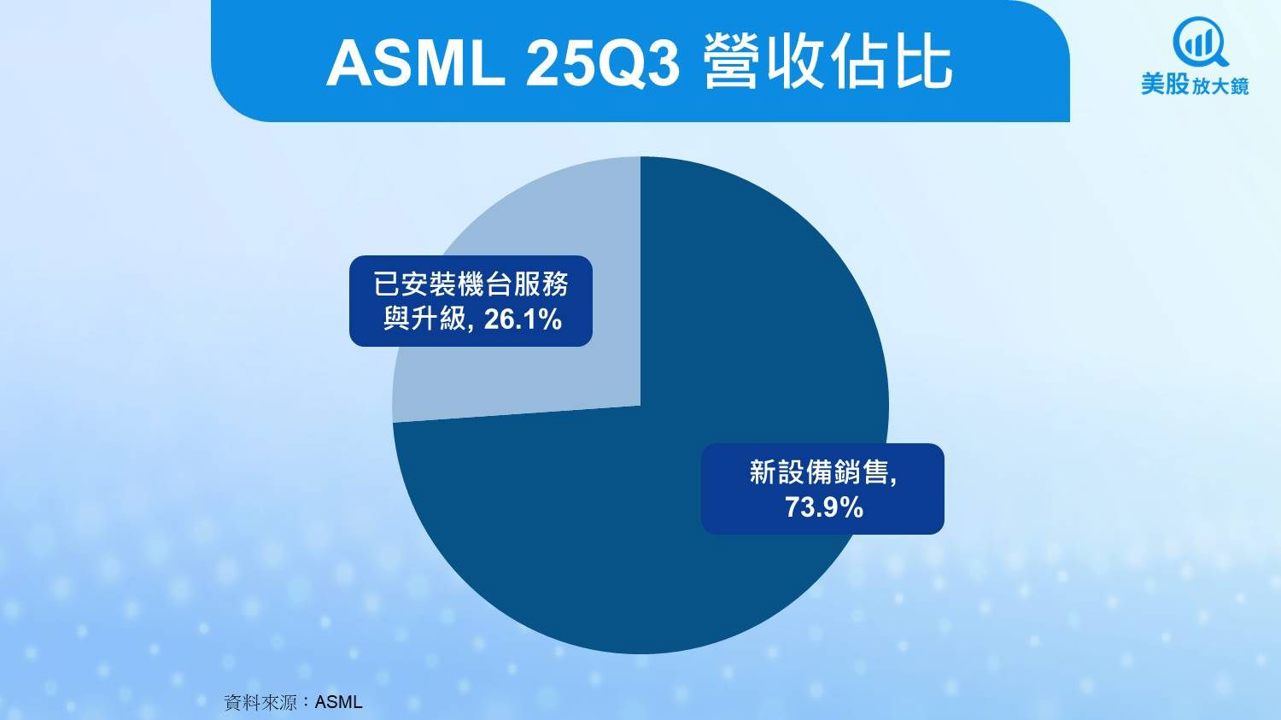

ASML 25Q3營收結構如下:

新設備銷售(Net System Sales):55.53 億歐元,佔本季總營收 75.2 億歐元的 73.9%。這部分包含 EUV、DUV 及其他設備銷售,是 ASML 營收的主要來源。

已安裝機台服務與升級(Installed Base Management):19.62 億歐元,佔總營收的 26.1%。主要來自售後服務、保養、升級改造(特別是DUV與EUV升級套件)等經常性收入來源。

整體來看,本季ASML的營收仍以新設備出貨為主,服務業務穩定貢獻約 26%。

出貨延宕影響ASML 25Q3 營收,整體結構仍穩健

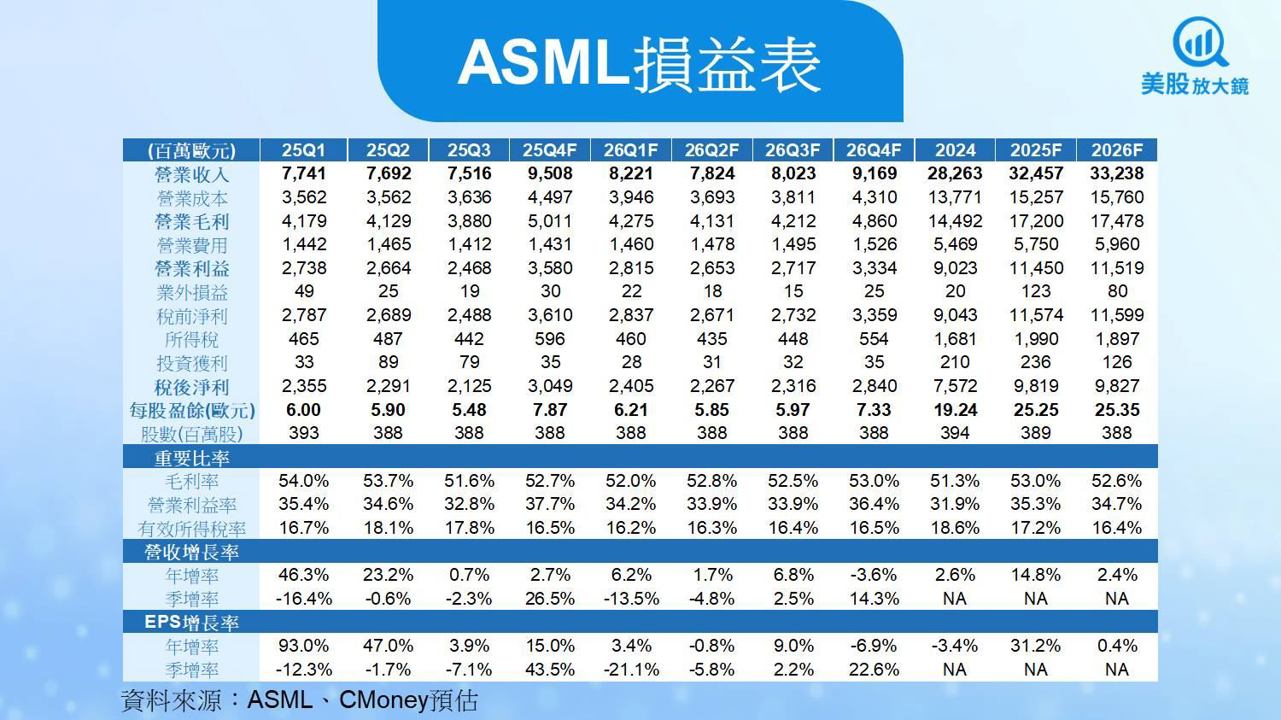

ASML 25Q3 營收為 75.16 億歐元,雖年增 0.7%,但季減 2.3%,並低於 CMoney 預估的 75.75 億歐元(-0.8%)。若與市場共識的 89.9 億歐元相比,則有明顯落差(-16.3%),反映整體系統出貨時程略有遞延,特別是部分中國與美國地區的交付與審批因素。

新設備銷售佔總營收約 73.9%,主力仍為 EUV(約佔 48%)、ArFi(43%)及新導入的 High-NA。已安裝機台服務與升級服務佔比維持約 26.1%,雖季減,但在服務合約穩定支撐下仍具一定韌性。

若依區域拆解,本季出貨比重以台灣佔比最高(35%),中國次之(27%)、韓國(19%)、美國則為 10%。其中,中國需求在 25Q3 中出現階段性強勁,主要來自成熟製程設備(DUV)出貨拉抬。但由於公司提前提示,26 年中國需求可能顯著下滑,未來占比將重新平衡。

ASML 25Q3 EPS 優於預期,費用控管與產品組合見韌性

ASML 25Q3毛利率達 51.6%,落於公司預期區間 50–52% 上緣,亦高於預期 0.5 個百分點。雖季減 2.1 個百分點,但與去年同期相比仍年增 0.8 個百分點。這主要來自於 EUV 及服務組合支撐高毛利結構,並有效對沖 High-NA 初期履約成本的影響。

25Q3 的每股盈餘(EPS)為 5.48 歐元,雖季減 7.1%,但仍高於 CMoney 預估的 5.10 歐元(+7.4%),亦優於市場預期的 5.37 歐元,反映公司毛利結構與費用控管展現韌性。整體來看,ASML在營收壓力下仍交出強勁的 EPS 表現,反映其優異的產品組合策略與高毛利升級服務的穩定支撐力。

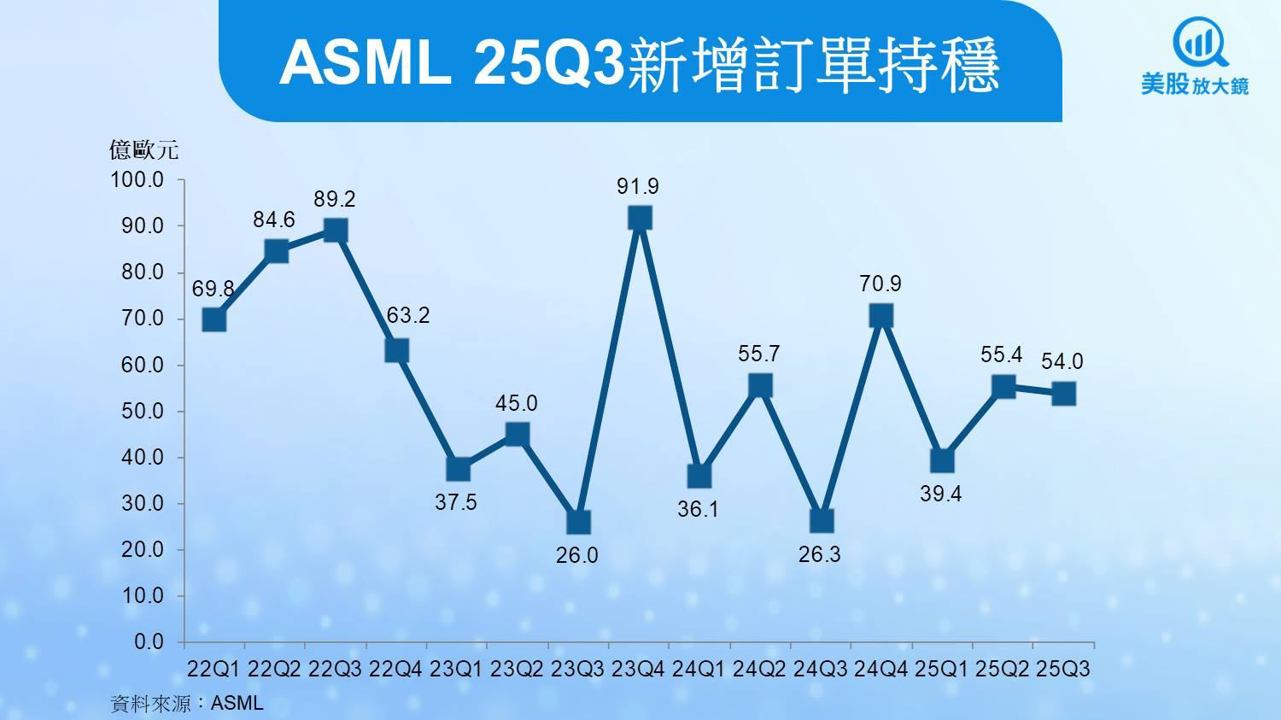

EUV 訂單續強,ASML 25Q3 新增訂單達 54 億歐元

25Q3 ASML 的新增接單金額達 53.99 億歐元,其中 EUV 訂單占比達 66.7%(約 36 億歐元),顯示先進製程投資需求持續強勁,尤其是 3nm 與 HBM/AI 應用驅動下的導入速度提升。相較於上一季,訂單金額略減(25Q2 為 55.4 億歐元),但組合顯示 EUV 滲透明顯加快,且 High-NA 客戶已開始提前預訂後續安裝時程。公司指出,截至目前全球 High-NA 累積應用已超過 30 萬片晶圓曝光,顯示導入逐步進入量產驗證階段。

從客戶結構觀察,台積電、三星、SK海力士仍為主要貢獻來源;特別是在 DRAM(HBM)與先進邏輯(2nm 及以下)節點的開發與量產佈局上,EUV 出貨與未來安裝計畫將持續轉強。接單結構優化,特別是高 ASP 的 EUV 為主、DUV 適度收斂,使得整體 ASP 有望維持高檔區間,為後續毛利與獲利預測帶來正向支撐。

營收年末強勢反彈,ASML 25Q4 有望挑戰 95 億歐元

ASML 針對 25Q4 提出的營收指引範圍為92–98 億歐元,相當於季增約 22–30%。管理層在法說會中指出,年末傳統為系統交貨與客戶驗收高峰,搭配 EUV 出貨比重提升與安裝時程順利,使得25Q4營收預估區間落在全年最高值。

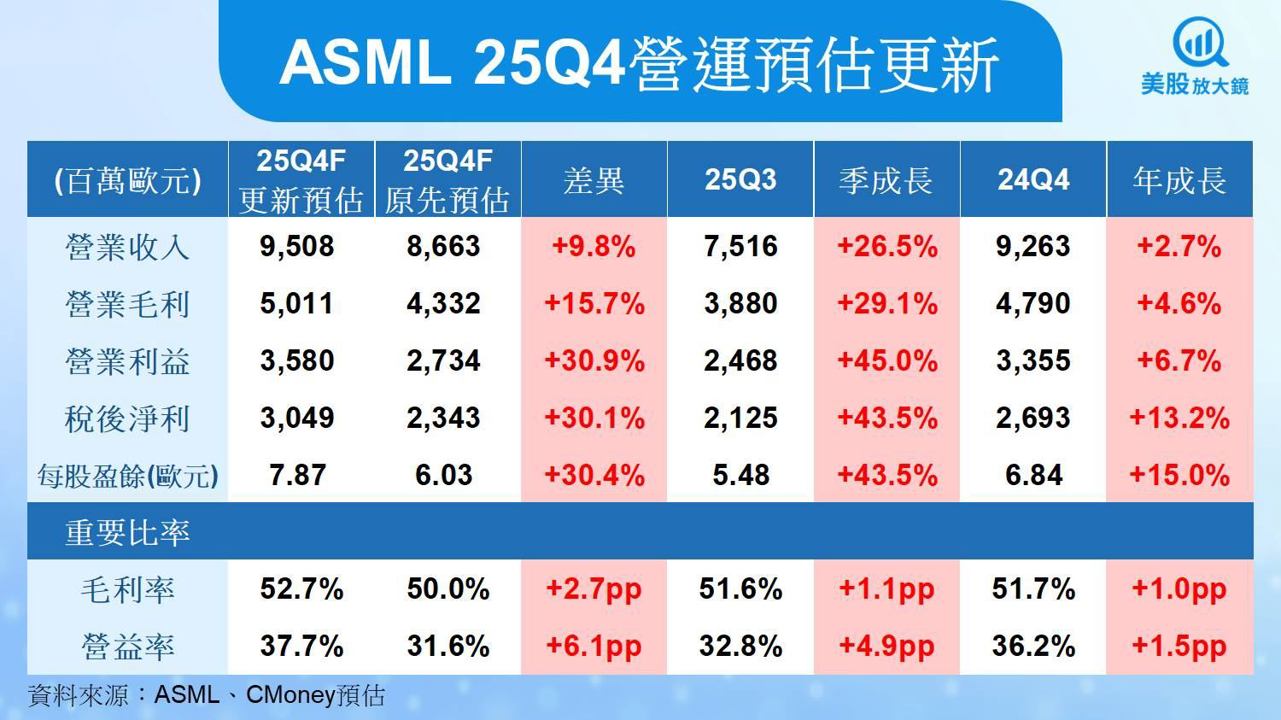

CMoney研究團隊將 25Q4 營收預估上調至 95.08 億歐元,相較原本預估的 86.63 億歐元,上修幅度達+9.8%,也略高於市場共識的 93 億歐元,展現對出貨節奏與交付進度的信心。

上修預估的主要原因包括:1) EUV 與 High-NA 出貨台數穩定、產品組合平均售價有望上揚;2) IBM(Installed Base Management)維持穩健,預估將達約 21 億歐元;3) 中國出貨受限,但台灣、美國及韓國客戶需求依然強勁,特別是在先進節點建廠進度不變下,Q4 系統認列力道可望轉強。若以更新預估的 95.08 億歐元計算,將為 ASML 單季營收歷史新高,季增達 26.5%、年增 2.7%。

毛利與 EPS 上修幅度大,ASML 25Q4 獲利表現可望亮眼

在 25Q4 的獲利展望中,ASML 官方預估毛利率為51–53%,並強調產品組合優化與 IBM 占比上升,將可抵消 High-NA 初期履約成本所帶來的潛在壓力。若搭配年末系統出貨與升級服務同步擴張,毛利率將有望挑戰全年高點。

你提供的更新後預估顯示,毛利為 50.11 億歐元、毛利率達 52.7%,相較原始模型的 50.0% 上調 +2.7 個百分點;營業利益則從 27.34 億歐元上調至 35.80 億歐元,提升幅度達 30.9%,顯示出費用槓桿與營收放大效益同步發酵。

稅後淨利亦從原先的 23.43 億歐元調升至 30.49 億歐元;對應每股盈餘(EPS)自 6.03 歐元上調至 7.87 歐元(+30.4%)。這反映 IBM 占比擴大(預估維持在營收比重約 22%)、EUV 台數提升帶動高毛利產品組合提升整體利潤率。

總結來看,ASML 在 25Q4 有機會達成「高營收 + 高毛利」的雙重結構優化,不僅營收創高,EPS 也將顯著優於市場先前共識,整體獲利展望明確偏多。

ASML 2025年營收與獲利同步上修,有望創下新高

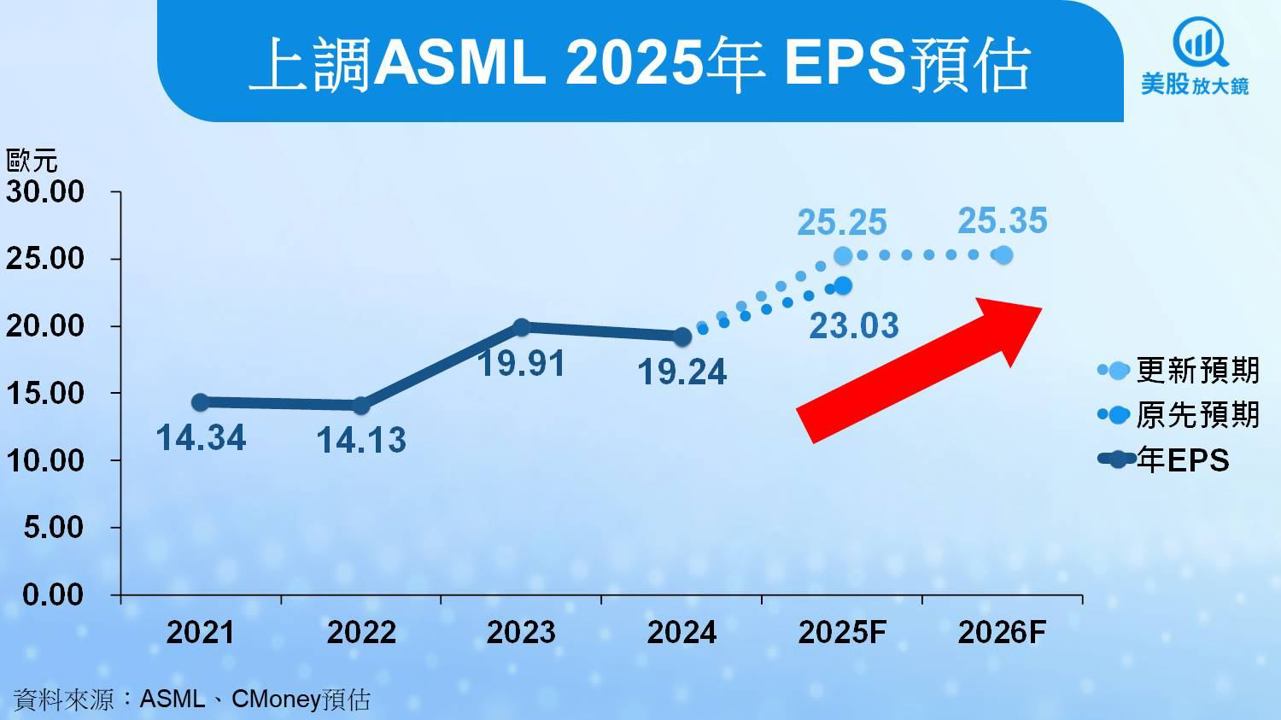

在法說會後,ASML 對 2025 年全年展望維持樂觀,公司預期營收將年增約+15%,毛利率達 約 52%。你提供的更新後預估亦同步上調營收至 324.6 億歐元(+2.5%),毛利率進一步上修至53.0%(+0.9pp),顯示高毛利業務(EUV、IBM)占比提升明確,費用槓桿持續發揮。

在獲利方面,每股盈餘(EPS)也從 23.03 歐元上修至 25.25 歐元(+9.6%),明顯優於市場共識的 24.01 歐元。結構上,EUV 導入持續擴大應用至 HPC/AI、先進 DRAM 及 2nm 以下邏輯節點,搭配 High-NA 客戶裝機進度逐步提升,將是全年最主要的成長動能來源。

綜合來看,在訂單能見度高、產品組合優化與服務業務穩定支撐下,ASML 的 2025 年獲利能力與毛利結構已進入升級週期,全年展望明確偏多。

高階需求與去中國化並進,ASML 2026年有望維持增長

儘管 ASML 管理層於法說中提醒,中國市場在 2026 年的需求將「顯著低於」2024–2025 年,主要是受限於美國出口規範收緊與再出口審批流程增加,但整體產業結構轉向 AI/HPC 應用與先進邏輯製程的方向,仍將提供充足的結構性成長動能。

EUV 需求持續深化至 2nm 以下節點,主要邏輯客戶如台積電、Intel 與三星已進入 2nm 試產與擴建階段,HBM 與高頻記憶體需求也推動 DRAM 客戶導入 EUV 技術。加上歐美、日本等國家積極推動晶片製造在地化,推升非中國地區的資本支出能見度,有望彌補中國佔比下滑的空缺。

服務與升級(IBM)營收亦將隨安裝基數擴大而同步成長,成為毛利結構的穩定錨點。ASML 與 Zeiss、Cymer 等關鍵供應商持續深化合作,預期在光學模組、曝光控制與組裝效率等方面進一步提升,有助於改善 High-NA 的早期履約與安裝成本結構。

整體而言,即便中國需求在 2026 年出現下滑,ASML 仍具備強勁的非中國訂單動能,並搭配 AI、EUV、IBM 三大主軸驅動下,整體產能利用率與訂單能見度仍具支持,故預期ASML 2026 年營收可達 332.4 億歐元 (年增 2.4%),每股盈餘(EPS)可達 25.35 歐元 (年增 0.4%)。

ASML高毛利業務強化及估值合理,可逢低買進,目標價上調至 1,176 美元

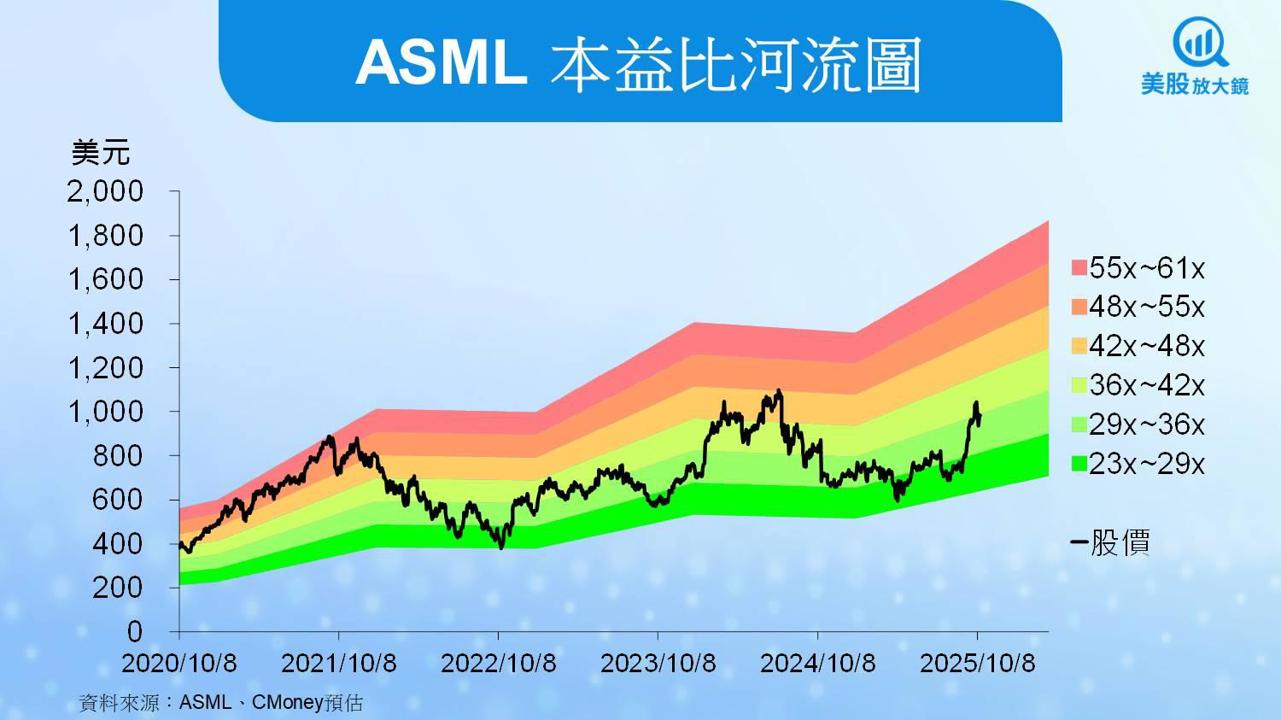

ASML 10 月 14 日收盤價為 983.18 美元。以 2026 年每股盈餘預估 25.35 歐元,搭配 EUR/USD 匯率 1.16 計算,折合為約 29.41 美元 EPS,目前股價對應本益比約 33 倍,介於過去五年本益比區間(23–61 倍)的偏低位置。整體評價尚未完全反映 High-NA 出貨擴大、EUV 滲透加速與 IBM 高毛利服務業務持續擴張的基本面改善。

CMoney 研究團隊考量(1) 2025–2026 年 EPS可望維持高檔、(2) 高毛利業務佔比上升、毛利率突破 53%,財務結構持續優化,及(3) AI/HPC 與先進製程帶動 EUV 長期需求穩定,且中國市場所受衝擊可由其他地區需求對沖,故將ASML投資建議由「區間操作」調升至「逢低買進」。

附錄:台廠供應鏈受惠,ASML 擴產或帶動相關台股表現

ASML 為全球最重要的 EUV 曝光設備製造商,其高度整合的供應鏈遍布全球,台灣則是其中少數在關鍵零組件與模組組裝環節具有實質參與的區域。隨著 High-NA 機種進入交付週期、先進製程擴產需求升溫,相關台廠有望同步受惠。

精密零組件與模組供應商

家登(3680):為 ASML 曝光機 EUV 遮罩盒主要供應商之一,並切入 High-NA 相關治具,近年受惠出貨提升與 ASP 提升。

帆宣(6196):為 ASML 在台工程建廠與設備安裝長期合作夥伴,參與 EUV 安裝專案、氣體/真空系統整合,毛利穩定。

漢唐(2404):承接 EUV Fab 廠無塵室工程與特殊氣體管路建置,與台積電合作密切,ASML 在台出貨增加有望推升營收動能。

次系統與材料配合廠商

整體來看,ASML 的訂單能見度與在台安裝進度,將直接影響這些供應商的營收認列與接單動能。投資人可留意與其合作深度、技術門檻與 ASP 結構高度正相關的供應鏈業者,作為中長線布局台股半導體設備族群的重要參考。

*本篇為25Q3更新報告,

25Q1 季度更新請見:【美股研究報告】ASML訂單回溫然毛利率受壓,反彈行情能否延續?

25Q1 季度更新請見:【美股研究報告】訂單驟減,ASML高成長模式進入盤整期?

24Q4 季度更新請見:【美股研究報告】訂單暴增!ASML賺飽飽,股價還有上漲空間?