ASML 雖於25Q2繳出優於預期的財報成績,營收與獲利雙雙亮眼,但短期挑戰並未消除。High-NA EUV 初期毛利率偏低、訂單回溫幅度有限,以及關稅與地緣政治風險仍存,使得下半年營運結構偏弱成為市場關注焦點。儘管評價位處歷史偏低區間,但整體股價動能恐受基本面壓力牽制,未來行情或將呈現震盪整理格局。

獨佔光刻技術的王者ASML,持續深化先進製程EUV生態

ASML 是全球唯一具備生產 EUV(極紫外光)光刻機能力的公司,技術領先全球逾十年,總部位於荷蘭。自1984年創立以來,ASML 從 DUV(深紫外光)發展至最新的 High-NA EUV 光刻機,長年壟斷先進製程關鍵設備市場。最新的 High-NA EUV 光刻機是 ASML 最新一代極紫外光刻機技術,數值孔徑(NA)從 0.33 提升至 0.55,可支援 2 奈米以下晶片製程,旗艦型號為 NXE:3800E已進入主要客戶如台積電的產線,象徵公司未來營收與技術領先的核心來源之一。

ASML主要客戶涵蓋台積電(TSM)、英特爾(INTC)、三星等全球先進晶圓製造龍頭,EUV 設備幾乎為7奈米以下製程不可或缺工具。截至2024年,ASML 在全球光刻設備市佔超過九成。25Q2法說會上,公司重申AI需求推動先進製程邏輯與記憶體滲透率提升,並強調EUV與High-NA的戰略地位,首次出貨EXE:5200B,持續深化EUV/High-NA生態。

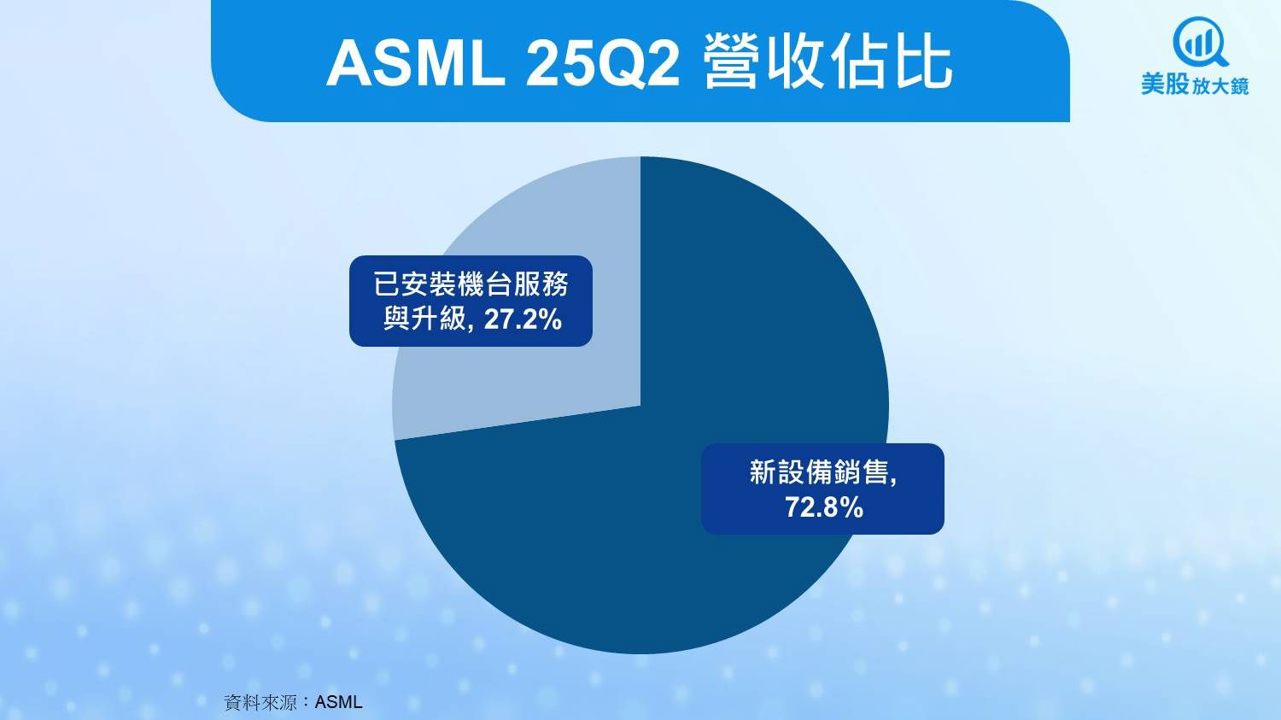

ASML 25Q2營收以新設備銷售為主要支柱

ASML 25Q2營收結構如下:

新設備銷售(Net System Sales):55.96 億歐元,佔本季總營收 76.9 億歐元的 72.8%。這部分包含 EUV、DUV 及其他設備銷售,是 ASML 營收的主要來源。

已安裝機台服務與升級(Installed Base Management):20.96 億歐元,佔總營收的 27.2%。主要來自售後服務、保養、升級改造(特別是DUV與EUV升級套件)等經常性收入來源。

整體來看,本季ASML的營收仍以新機出貨為主,服務業務持續穩定貢獻超過四分之一的營收。

ASML 25Q2已安裝機台服務與升級需求強勁,營收獲利雙雙顯著優預期

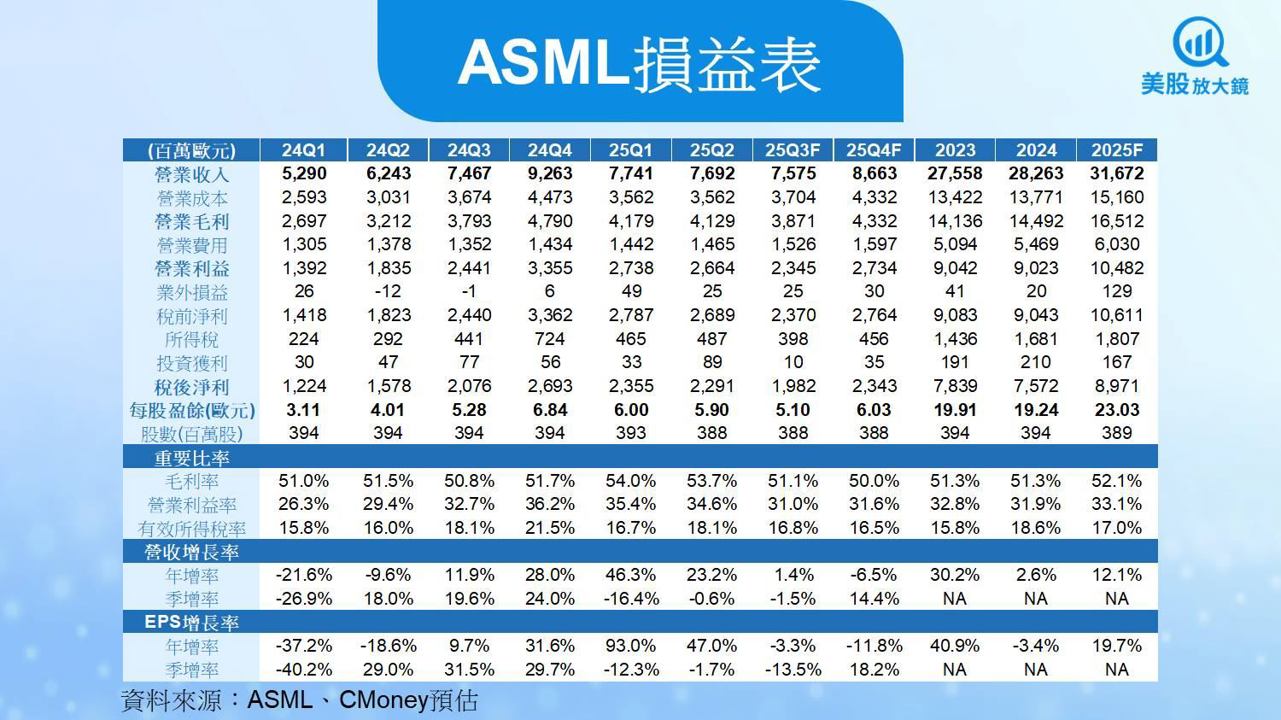

ASML 25Q2 營收為 76.9 億歐元,季減 0.6%,年增 23.2%,高於 CMoney 預估的 73.4 億歐元 4.8%,也高於市場共識預期的 75.4 億歐元 2.0%。營收優於預期,主係已安裝機台服務與升級需求強勁,營收年增41.4%達 21 億歐元。

獲利方面,ASML 25Q2毛利率達 53.7%,季減 0.3 個百分點,年增 2.2 個百分點,優於公司指引區間的上緣 53%。儘管 High-NA EUV初期毛利率偏低,毛利率仍優於預期,主係 NXE:3800E EUV升級服務、一次性成本效益(未詳列具體項目,但可能包括:供應商折扣或成本暫時性下降、特殊稅務減免或租賃調整、營運流程優化造成短期效率提升),以及關稅影響低於預估,加上25Q2 回購 14 億歐元股票,推動每股盈餘雖季減 1.7%,但年增 47.0%達 5.90 歐元,同時明顯優於 CMoney 預估的 5.01 歐元(超出 17.8%)及市場預期的 5.23 歐元(超出 12.8%)。

ASML 25Q2 新訂單回溫,但仍未呈現全面復甦態勢

ASML 25Q2 新增訂單金額為 55.4 億歐元,季增 40.8%,年減 0.5%。其中 EUV 訂單佔 23 億歐元,佔比約 41%。整體訂單金額較第一季顯著回升,主因來自邏輯與記憶體客戶延續 AI 相關產能擴充,High-NA EUV開始小量導入,但仍未呈現全面復甦態勢。管理層指出中國訂單表現穩定,佔總訂單比重約 25%,與整體出貨結構一致。整體來看,訂單動能回升但結構仍以先進邏輯為主,記憶體需求溫和回升。

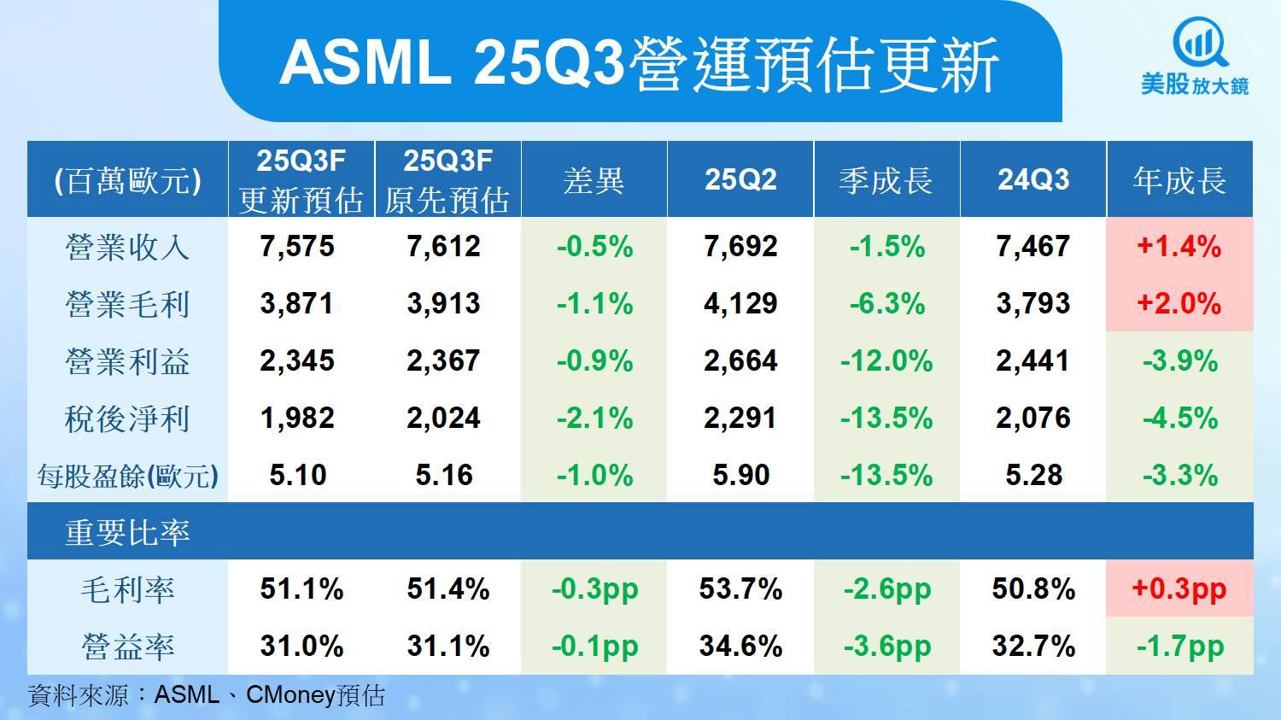

高毛利業務縮水、High-NA拖累,下修ASML 25Q3 營收及獲利預期

ASML 預期 25Q3營收將介於 74–79 億歐元之間,與25Q2大致持平,中位數76.5億歐元略高於 CMoney 研究團隊預期的 76.1 億歐元。ASML 指出,雖然邏輯與記憶體客戶持續建置AI相關產能,但25Q3總體出貨數量未見大幅提升。High-NA EUV在導入初期,客戶產線仍處於測試階段,出貨量僅有望小幅增加。且升級業務(已安裝機台服務與升級中較高毛利的部分)將明顯下滑,營收增長轉由服務收入接力。整體來看,第三季營收缺乏顯著加速動能,故CMoney 研究團隊下修ASML 25Q3 營收預估 0.5%至 75.8 億歐元 (季減 1.5%,年增 1.4%)。

獲利方面,ASML預估25Q3毛利率為 50–52%,中位數為 51.0%,明顯低於第二季的53.7%,也低於 CMoney 研究團隊預估的 51.4%。ASML表示,升級業務季節性下滑、High-NA EUV初期毛利率偏低,以及25Q2的一次性成本效益消退,將共同拉低25Q3毛利率。特別是服務營收雖帶來穩定現金流,但毛利率顯著低於升級項目,因此CMoney 研究團隊下修ASML 25Q3毛利率預期 0.3 個百分點至 51.1% (季減 2.6 個百分點,年增 0.3 個百分點),每股盈餘(EPS)預估同步下調 1.0% 至 5.10 歐元 (季減 13.5%,年減 3.3%)。

高階機台撐場,然關稅陰影未散,小幅上修ASML 2025年營收預估0.9%

展望2025全年,ASML維持全年營收年增15%預期,已安裝機台服務與升級業務預估成長約20%,代表新設備銷售營收年增率可能僅落在約12.5–13.5%區間。其中DUV預期持平,EUV成長主要來自High-NA EUV單價提升,整體台數增幅有限。下半年營收動能主要來自High-NA EUV初期出貨與服務收入回升,全年維持溫和成長趨勢,短期無明顯成長動能。

關稅影響方面,隨著美國與其他國家對半導體設備貿易政策持續變化,ASML無法排除未來關稅影響加劇的可能性。ASML進一步說明,關稅風險主要來自四個層面,包含新機出貨至美國、備品及服務零組件運送至美國、供應鏈從美國出口至歐洲的流向,以及整體宏觀經濟受關稅干擾的間接影響。儘管目前ASML積極透過自由貿易區布局及供應鏈調整來緩解影響,但恐無法扭轉客戶對整體貿易環境的預期趨於保守的態度,恐成為訂單難以進一歩增加的重要原因。

因此,CMoney 研究團隊在25Q2營收顯著優於預期下,僅上修2025年營收預估 0.9% 至 316.7 億歐元(年增 12.1%)。

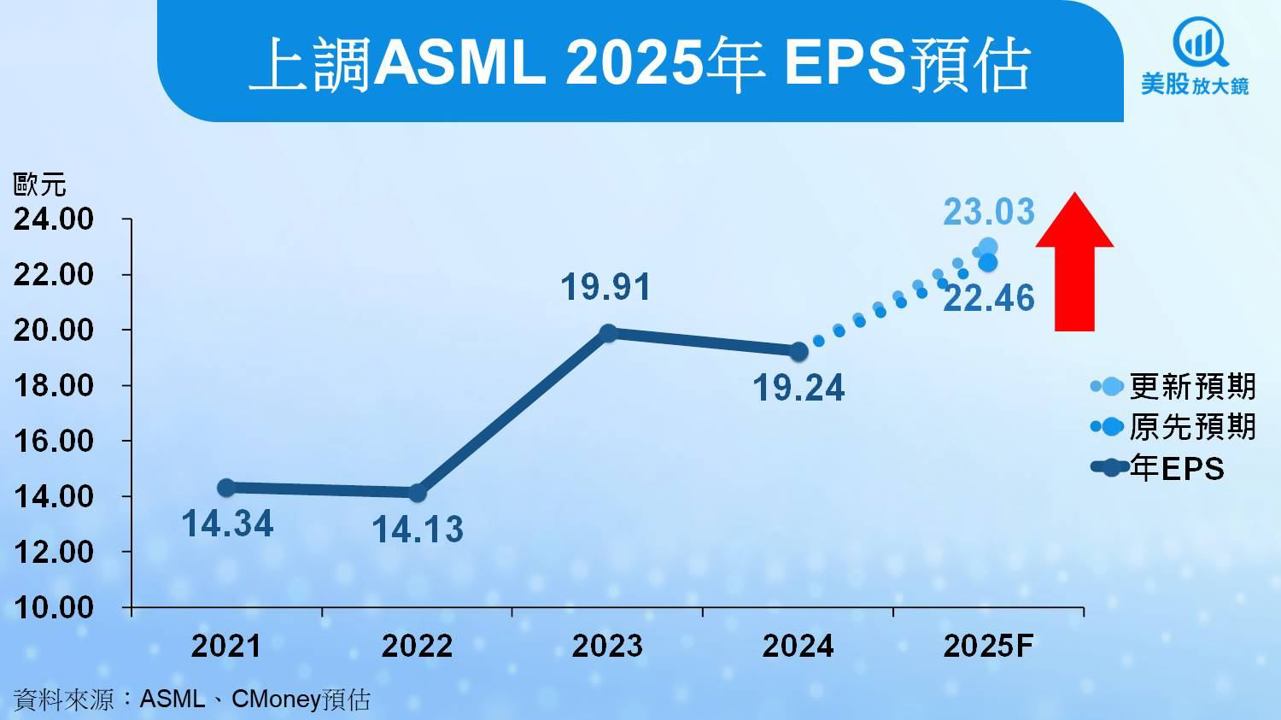

關稅及產品組合雙重壓力,僅上調 ASML 2025年EPS預估2.5%至23.03 歐元

獲利方面,ASML 2025年毛利率預估為52%,顯著低於上半年的53.8%。全年獲利結構將呈現「上半年佳、下半年疲軟」的特徵。上半年受惠於升級業務強勁貢獻,毛利率表現亮眼,但下半年起,升級業務佔比顯著下降,同時High-NA EUV逐步放量,毛利率偏低或帶來結構性稀釋,此外,一次性成本利多效應也不再出現,恐進一步壓抑下半年毛利表現。加上關稅影響恐逐步浮現,因此,CMoney研究團隊下修ASML 2025年毛利率預期0.2 個百分點至 52.1% (年增 0.9 個百分點)。同時,在25Q2每股盈餘 (EPS)優於預期0.89美元的基礎下,僅上調2025全年每股盈餘 (EPS) 預估 0.57歐元 (2.5%) 至 23.03 歐元(年增 19.7%)。

ASML獲利能力承壓、關稅陰影持續,維持區間操作建議,目標價上調至788美元

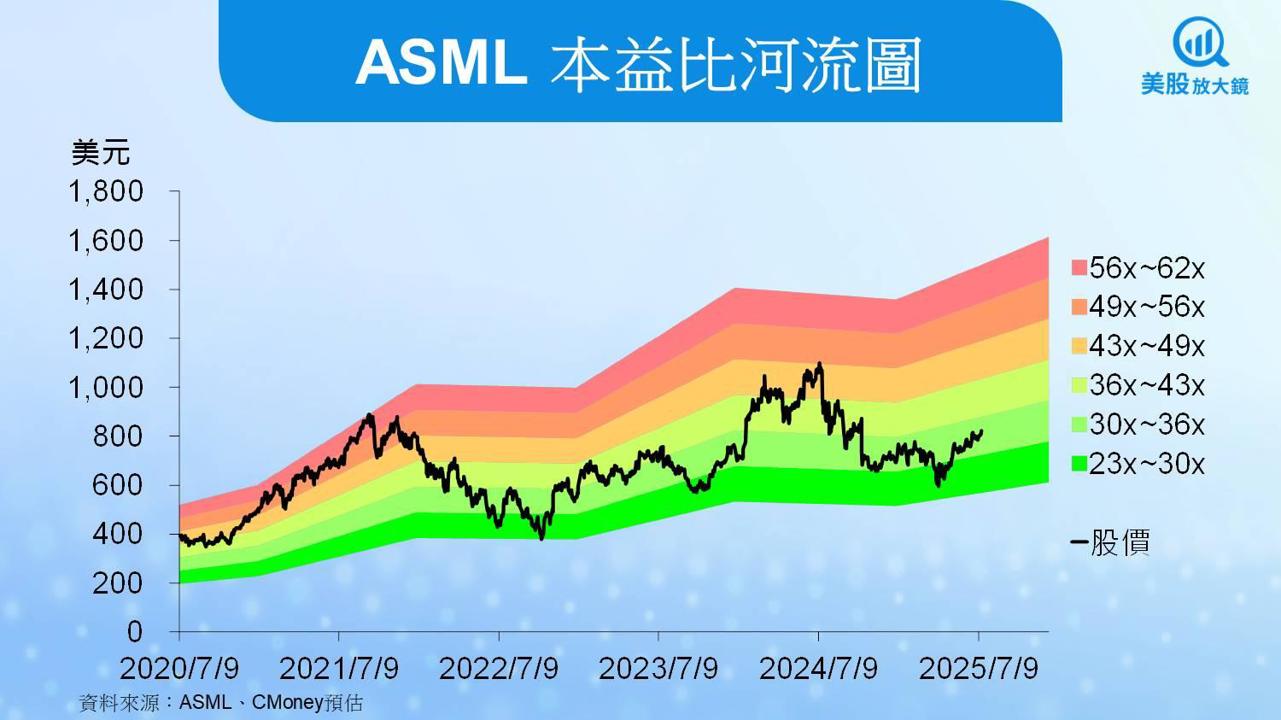

ASML 7月 15 日收盤價為 823.02 美元,依據 CMoney 研究團隊預估,2025 年 EPS 為23.03歐元,1.14 EUR/USD匯率換算,本益比約為 31 倍,處於近五年區間(23~62 倍)偏低位置。雖然股價評價偏低,但ASML面臨三大風險下:(1) 短期訂單回溫有限,尚未呈現全面復甦;(2) High-NA EUV 初期毛利率偏低,下半年營收與獲利結構將明顯轉弱,恐拖累全年獲利表現;(3) 關稅與地緣政治風險未散,未來貿易政策變化仍可能進一步壓抑客戶資本支出意願與訂單動能,故維持ASML區間操作投資建議,目標價本益比維持 30 倍,因上調2025年EPS預期,目標價由 755上修至 788 美元。

*本篇為25Q2更新報告,

25Q1 季度更新請見:【美股研究報告】訂單驟減,ASML高成長模式進入盤整期?

24Q4 季度更新請見:【美股研究報告】訂單暴增!ASML賺飽飽,股價還有上漲空間?

延伸閱讀:

【關鍵趨勢】禁售逆轉!美對中鬆綁降規GPU,贏家出列一次看!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。