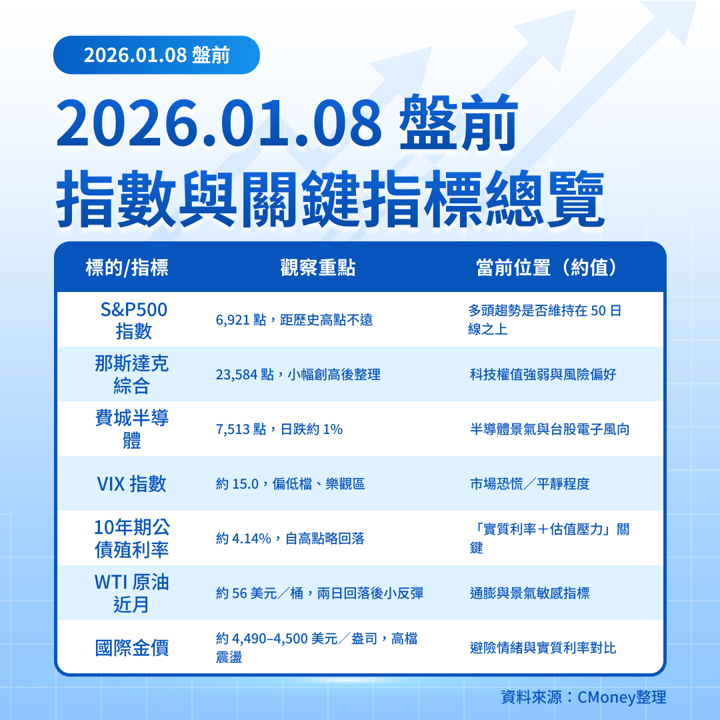

美東時間週三(1/7),S&P500 收 6,920.93,跌 0.34%,那斯達克漲 0.16%,道瓊跌 0.94% 至 48,996 點,漲多拉回,資金自金融、工業等循環股撤出,醫療保健與通訊服務相對抗跌。 費半指數 SOX 下跌約 1% 至 7,513 點,高位震盪。

美東時間週三(1/7),S&P500 收 6,920.93,跌 0.34%,那斯達克漲 0.16%,道瓊跌 0.94% 至 48,996 點,漲多拉回,資金自金融、工業等循環股撤出,醫療保健與通訊服務相對抗跌。 費半指數 SOX 下跌約 1% 至 7,513 點,高位震盪。

亞洲股市今早(台北時間 1/8)漲跌互見:日經、港股偏弱,台北、上海與雪梨小漲,歐股前一日 STOXX600 幾乎持平收在 604.99 點,接近歷史高位,今日早盤略為開高。

今天(美東 1/8 週四/台北同日深夜)關鍵宏觀數據多已在盤前出爐:

初領失業金 213K,高於預期 199K,顯示勞動市場略有降溫訊號。

Q3 非農生產力季增 4.9%(預期 3.3%)、單位勞動成本 0%(預期 1%),對「軟著陸+通膨再降」的故事偏多。

10 月貿易逆差擴大至 -58.1B(預期 -52.8B),批發庫存月增 0.2%(預期 0.5%)。

債券與波動度方面,10 年期美債殖利率約 4.14%,VIX 於週三收 15.05,仍屬低檔偏樂觀區。 原油 WTI 近月約 56 美元/桶,兩日回落後今早略有反彈;黃金約 4,490–4,500 美元/盎司,維持高位震盪。

對台灣投資人,需特別留意:

費半回檔 1%+WTI 回落,短線有利電子、壓抑能源股情緒。

台積電 ADR 昨收約 319 美元、距高點小幅拉回,搭配 SOX 修正,台股權值電子短線波動可能放大。

今晚工業+消費財報密集(AYI、SNX、HELE 等盤前,GBX、WDFC 盤後),將牽動景氣循環與消費需求預期。

總經焦點

一、初領失業金回升、生產力大跳升:勞動降溫但通膨壓力放緩

美東時間 1/8 08:30(台北 21:30) 已公布:

初領失業金 213K,高於預期 199K、前值 199K,顯示年初裁員略增,但仍屬歷史低位區。

Q3 非農生產力 +4.9%(預期 3.3%;前值 3.3%),單位勞動成本 0%(預期 1%),意味薪資壓力舒緩、單位產出效率提升。

短線反應:

利率市場將此視為「經濟溫和放緩但通膨壓力可控」,有利 Fed 今年繼續溫和降息的敘事。

對股市而言,高生產力+低成本對成長股估值偏多,但失業金回升也可能壓抑金融與小型股風險胃納。

專業觀察: 這組數據整體偏利多股市、利空美元/利率,若後續就業報告未明顯轉弱,科技與高效率企業的溢價仍有支撐空間。

二、貿易逆差擴大+批發庫存溫和成長:對 Q4 GDP 的複雜訊號

同在 08:30–10:00 ET(台北 21:30–23:00),美國公布:

10 月貿易逆差 -58.1B,明顯大於預期 -52.8B、前值 -52.8B,進口回升快於出口。

批發庫存 10 月月增 0.2%(預期 0.5%、前值 0.5%),庫存累積略放慢。

市場解讀:

貿易逆差擴大,對實質 GDP 貢獻偏負面,壓抑「高於趨勢」成長的想像。

庫存只溫和增加,顯示企業對需求前景仍謹慎,不願大幅補庫存。

專業觀察: 若明日非農就業亦顯示成長放緩,市場可能從「軟著陸」故事,轉為討論「成長放慢但通膨壓力有限」的組合,利多長天期公債,對景氣循環股偏壓抑。

三、就業週壓軸:明晚非農就業報告前的風險平衡

BLS 排程顯示,12 月就業報告將於美東 1/9 08:30(台北 1/9 21:30)公布,是本週最重磅事件。 市場目前共識:

非農新增就業數維持在「溫和成長」區間,失業率略高於 4%,薪資年增率穩步放緩。

搭配今天的 初領失業金回升 與先前 JOLTS 職缺下滑,市場焦點在:

若非農數據明顯低於預期,將強化「Fed 今年加速降息」交易,利好成長股與長債,但金融與景氣股可能承壓。

若非農強於預期,會壓抑「過度寬鬆」預期,導致 殖利率反彈、科技股估值面臨調整。

專業觀察: 在非農前夕,VIX 仍在 15 附近低檔,反映市場尚未完全為壞情境定價,短期不排除數據公布後出現方向性跳空。

現在一天只要10元!用起漲K線鎖定股價轉折點► 加碼再送下波強勢主流產業-獨家機器人產業研究白皮書

👉️馬上解鎖台廠5檔關鍵贏家

財報與個股焦點

四、本日財報雷達:工業+消費股盤前、鐵路設備與品牌股盤後上場

今天(美東 1/8 週四)財報重點集中在工業與消費股:

盤前(Before Open)大致落在 06:30–09:00 ET(台北 19:30–22:00)

Acuity Brands(AYI):預估 EPS 4.57,照明與建築解決方案,看訂單與商用建築投資力度。

TD Synnex(SNX):預估 EPS 3.73,IT 通路龍頭,觀察 AI 伺服器與企業 IT 支出指引。

Helen of Troy(HELE):預估 EPS 1.69,家用品與美容品牌,檢驗美國中高端消費韌性。

RPM(RPM):預估 EPS 1.41,建材與塗料,對非住宅建築與工業需求具指標意義。

另有 CMC、LNN、NEOG、SMPL 等中型股,分別反映金屬循環、農業設備與食品消費需求。

盤後(After Close)約 16:00 之後(台北 1/9 清晨)

Greenbrier(GBX):預估 EPS 0.79、營收約 6.56 億美元,YoY 顯著下滑,檢視鐵路設備循環底部。

WD-40(WDFC):預估 EPS 1.45,品牌定價力與通路庫存調整是關鍵。

板塊連動與波動路徑:

若 AYI/RPM 對建築與工業需求口徑偏保守,將壓抑工業股與建材;

SNX 對 AI 伺服器與企業 IT 支出若給出正向指引,可能支撐科技通路與部分雲端股;

HELE/SMPL/WDFC 的庫存與通路評論,將影響防禦型消費與品牌股估值。

專業觀察: 今日財報多為「景氣敏感度中等」公司,利於市場修正對實體經濟的樂觀或悲觀極端,重點在於對 2026 年上半年需求指引,而非單季 EPS 驚喜本身。

五、台積電 ADR 與費半回檔,AI 題材輪動放緩

在前一個交易日,費半指數下跌約 1% 至 7,513 點,高位震盪;台積電 ADR 收約 319 美元,自 52 週高點略為回落。

AI 相關:

Nvidia 股價近三個月相對大盤橫盤,部分原因來自中國銷售限制與記憶體成本上升疑慮,市場對 H200 出貨與中國審批仍有觀望。

記憶體與 AI 基礎設施股在年初大漲後,近日漲勢趨緩,出現高檔換手。

對台股與科技 ETF:

QQQ 仍在 620 美元以上高檔盤整,反映大型科技權值仍獲資金青睞。

若今晚美股對 AI 與半導體股持續獲利了結,台股電子權值與費半 ETF 可能延續整理格局,但中長期趨勢尚未被破壞。

專業觀察: 現階段對 AI/半導體的風險在於「預期過高+估值偏貴」,而非基本面突然惡化。拉回若搭配財報與指引仍穩健,反而有利健康輪動。

關鍵個股總覽(今日財報+觀察股)

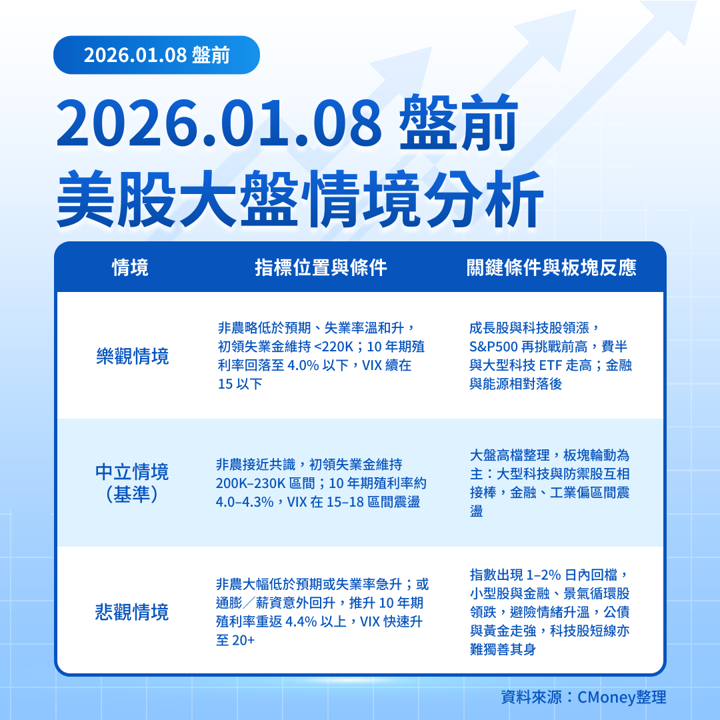

美股大盤情境分析

主要市場觀察指標

哪一個情境較可能成為短期主基調?

綜合目前資訊:

利率期貨仍反映今年多次降息機率,雖較年初略為收斂,但市場對「溫和成長+通膨續降」故事仍有信心。

VIX 維持在 15 附近低檔,ETF 資金在 2025 年創下歷史新高後,2026 年開局仍延續淨流入,顯示風險偏好尚佳。

科技股與 AI 相關標的雖出現輪動與獲利了結,但 QQQ、費半仍扣在高位區間,未見結構性瓦解跡象。

殖利率曲線仍倒掛但幅度略有縮小,反映市場對「深度衰退」的擔憂並未升級。

在此背景下,「中立情境」較可能成為短期主基調:

指數層面在高檔箱型整理,等待明日非農與後續 CPI 等關鍵數據。

板塊上,預期 大型科技+防禦型板塊(醫療、必需消費)輪動領銜,金融、工業與小型股對數據更為敏感。

若後續數據並未明顯偏離共識,市場較可能以「時間換空間」方式消化前期漲幅,而非立即進入深度修正。

對台灣投資人來說,短期風險與機會架構可簡單歸納:

風險:非農數據若顯著偏弱或偏強,導致利率與估值同向壓力,科技與金融雙雙回調。

機會:費半與 AI 主線若在健康整理後搭配穩健財報與指引,有利中長線買盤在拉回時重新布局。

整體而言,今晚美股在就業與生產力數據後進入「等待非農+消化財報」階段,預期大盤以震盪整理、板塊輪動為主軸,建議在解讀數據時多留意利率與 VIX 的同步變化,以掌握風險/報酬的相對位置。

延伸閱讀:

【美股焦點】CES爆點在Intel!18A亮相,股價立刻噴!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險