Circle 財政季度劃分方式:25Q3 為 2025 年 7 至 9 月、25Q4 為 2025 年 10 至 12 月,依此類推。

2025 年的全球金融市場,正在上演一場看不見硝煙的新競賽。美元正從銀行轉帳、信用卡系統中抽離,悄悄流向一個可在全球 24 小時流動的「網路層」。在這場被稱為「穩定幣革命」的賽局中,Circle 交出了上市後第三份令人意外的成績單。

25Q3 財報公布後,USDC 流通量飆升至 740 億美元,年增幅度高達 108%。這不只是加密市場的回暖,而是一條跨越加密圈、延伸到傳統金融的滲透曲線。金融巨頭、支付龍頭、甚至零售大企業都加入其中,穩定幣正悄悄成為全球金融基礎建設的一部分。

然而,市場對這份亮眼成績卻沒有過度激情。不僅如此,股價還慘跌12%,原因在於美聯儲正進入降息循環,而 Circle 的獲利模式仍與利率緊密相連。財報的強勁,與市場的謹慎,形成了微妙的對比。

USDC 的爆發式成長,機構正大規模採用

當 USDC 的流通規模跳升到 740 億美元時,USDT 依舊以 1,750 億美元穩坐龍頭。但兩者的增長來源正在快速分化:USDT 的需求仍集中於交易所與套利交易,而 USDC 的增長則越來越明顯地來自銀行、支付機構、零售巨頭與跨境結算企業。

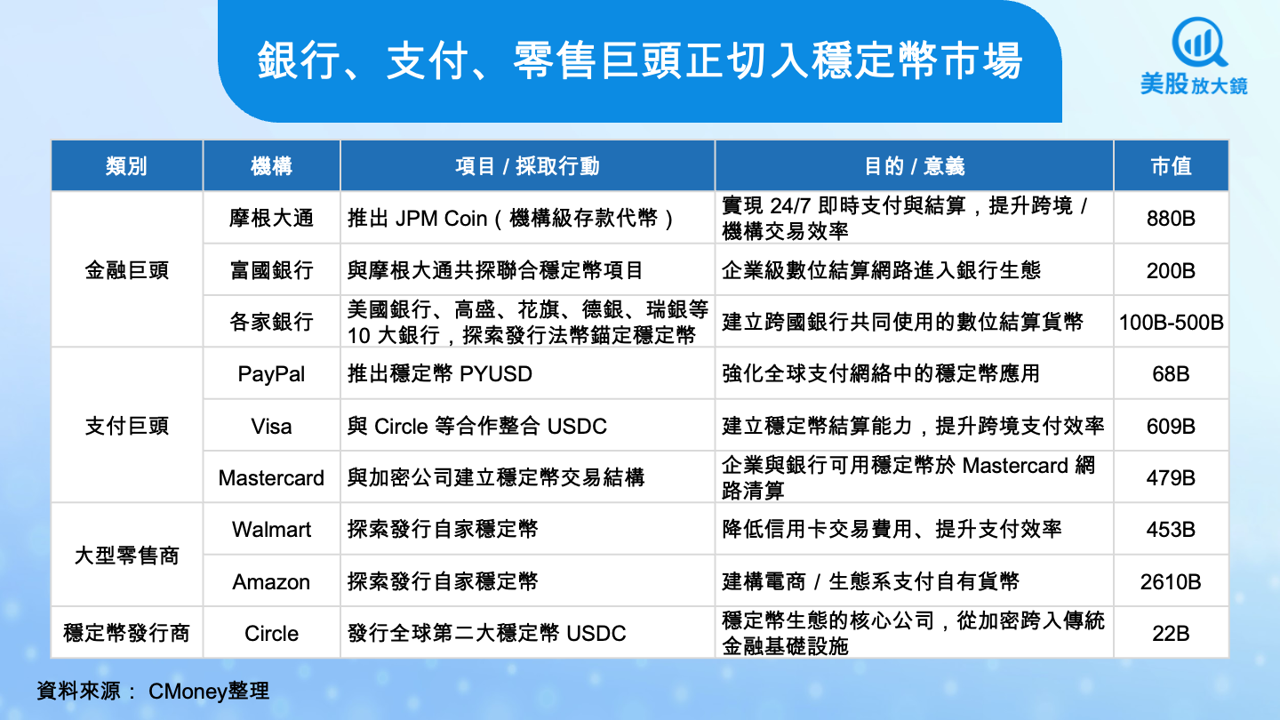

摩根大通(JPM)用自家 JPM Coin 處理機構間支付;富國銀行(WFC)、花旗(C)、德意志銀行等大型銀行成立聯盟,探索銀行級穩定幣合作;Visa(V)與 Mastercard(MA)正在把 USDC 加入跨境結算協議;PayPal(PYPL)也推出 PYUSD,以支付網路的力量推動穩定幣普及。

這些過去與「加密貨幣」毫無關聯的企業,如今都在把美元搬上鏈。而他們採用最多、整合速度最快的,正是 Circle(CRCL)發行的 USDC。

原因其實很單純:USDC 是市場上最透明、儲備最合規、最符合監管要求、流動性最好、且最容易被銀行與大型企業整合的美元數位層。也因此,Circle 正享受著全球金融系統數位化帶來的第一波制度性紅利。

為何利率正在下降,Circle 卻還能賺那麼多?

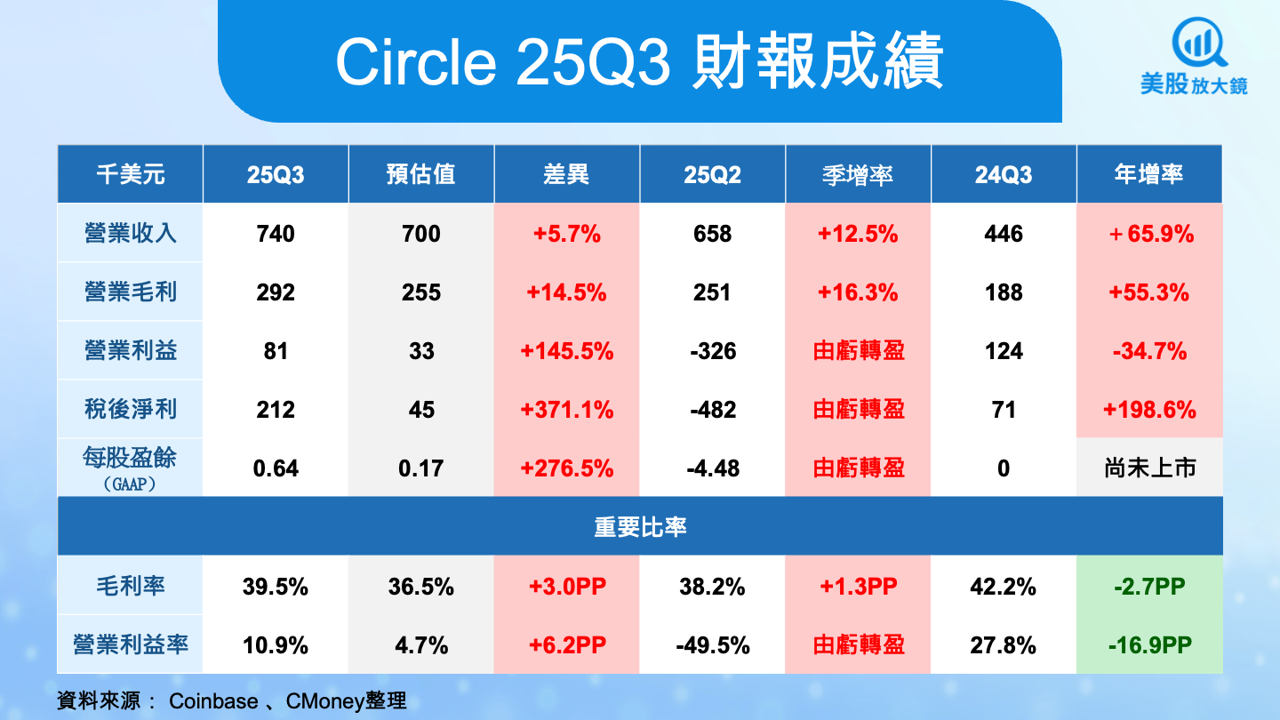

25Q3 Circle 交出 2.12 億美元的稅後淨利,較去年暴增近三倍,是自公司上市以來最亮眼的一季,營收 7.4 億美元、毛利 2.9 億美元、營業利益更從上季的虧損轉為 8,100 萬美元的實質獲利,全面超出市場預期。這不是一次性的巧合,而是 USDC 規模效應全面發酵的結果。

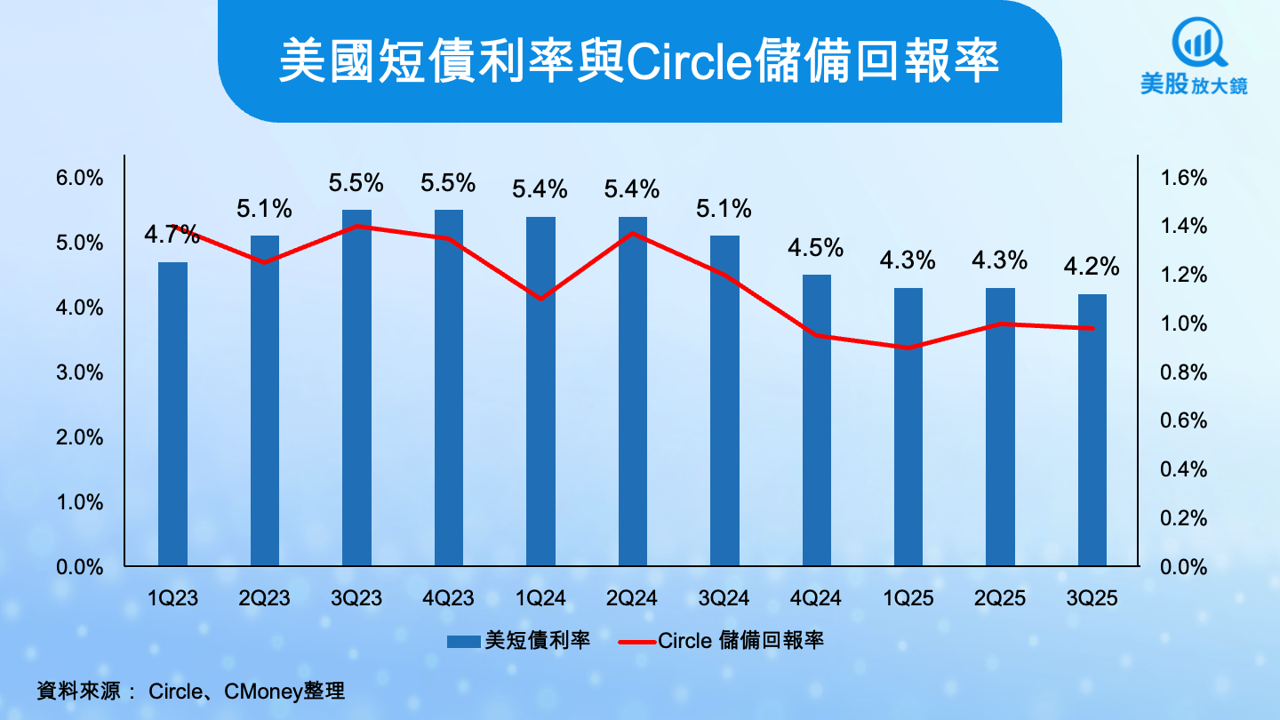

不過,投資人真正緊盯的並非這張亮眼成績單,而是它能否「持續」。美國短債利率在過去一年一路從 5.5% 高點滑落至 4.2%;Circle 的儲備回報率也同步下降。雖然美聯儲尚未正式啟動降息循環,但對 Circle 來說,利差壓力已經提前反映在數據上。對任何仰賴利率收入的機構來說,這通常代表著未來獲利將進入盤整期。

然而,本季的 Circle 卻完全沒有被利差收窄拖累,甚至拉出了亮眼的獲利曲線。原因在於——它已經不是那個只靠「儲備利息吃飯」的 Circle 了。

25Q3 財報中的另一個關鍵亮點,是「其他收入」的爆炸性成長:12 個月前還不到 1,000 萬美元,今年第三季已飆破 3 億美元,成長速度幾乎比 USDC 本體還要快。

推動這部分收入擴張的,是 Circle 新近推向市場的一系列基礎建設服務:

- CCTP(跨鏈轉帳協議):跨鏈流動性需求暴增

- 企業級 API 與開發者服務:企業整合 USDC 的需求全面擴大

- 鏈上合作與網路分潤:與各大公鏈的合作帶來可預測收入

- CPN(Circle Payments Network):新型跨境清算網路已開始產生初步貢獻

換句話說,Circle 正在把自己的收入結構,從高度依賴短期利率,轉向更像「金融網路公司」。

這是一個極為關鍵的轉型訊號:當市場都在問降息會不會拖垮 Circle,Circle 自己卻已悄悄把收入來源升級到不受利率左右的軌道。因此,利率下降當然會壓縮其儲備收益,但已不再是單點致命傷。Circle 正試圖用新的網路效應、跨鏈協議與支付基建,打造一個「利率無法左右的第二成長曲線」。這也是為什麼儘管利率下滑、利差縮窄,Circle 的 Q3 財報仍能繳出年增 202% 的淨利成績,因為它已經不是一家穩定幣公司,而是正向著「金融基礎建設平台」邁進。

Arc 與 CPN,Circle 的第二成長曲線

在法說會上,CEO Jeremy Allaire 用了非常明確的字眼,描述 Circle 的未來:「我們正在打造 Internet Financial System,一個新型態的全球金融網路。」Arc 與 CPN 正是這套願景的核心。

Arc 是 Circle 自建的金融級區塊鏈,完全為銀行、清算機構、跨國企業而生。它並不是為散戶準備的炒幣平台,而是下一代金融基礎建設。Arc 測試網已吸引逾百家機構參與,包括 Visa、Mastercard、BlackRock、德意志交易所,甚至連 AWS 也加入測試。

而 CPN 則是跨境支付領域真正具爆發力的產品。它讓企業與金融機構可以使用 USDC 進行全球清算,速度比 Swift 快,成本比傳統支付低得多。短短五個月,CPN 的月交易量成長了一百倍。

更值得注意的是,Circle 尚未正式向 CPN 的成員收費。它在做的是建立網路,而不是短期變現。這種策略,曾經促成 Visa 與 Mastercard 的崛起。如果未來三年 Arc 與 CPN 成功商業化,Circle 的收入性質將從高度依賴利率的「利差公司」,變成具有強烈網路效應的「金融平台公司」。

市場擔憂 - 降息與競爭者壓力

市場對 Circle 的疑慮主要集中在兩點:降息與競爭。但把穩定幣市場的分布攤開來看,競爭的實質威脅其實遠比外界想像得更小。

最新一季的穩定幣流通量顯示,USDT 以 1,750 億美元稱霸,而 USDC 以 740 億美元穩居第二。從第三名開始,市場規模直接崩塌──PayPal 的 PYUSD 只有 24 億美元,其他如 FDUSD、RLUSD、TUSD 更是只有一億美元級別,根本難以撼動雙巨頭地位。

也就是說,穩定幣並不是百家爭鳴,而是典型的雙寡頭市場。PayPal、銀行聯盟、交易所雖然推出自家代幣,但大多侷限在封閉系統內,反而像是在幫 Circle 教育市場,把更多企業與銀行帶入「美元上鏈」的時代,而真正能跨平台、跨鏈流通的,仍是 USDC。

真正的風險反而來自利率。美國短債利率已從 5.5% 下滑到 4.2%,Circle 的儲備回報率同步下滑。若聯準會在 2026 年正式啟動降息循環,Circle 的利差收入勢必受到更明顯的影響。

因此,Circle 的成敗將取決於能否在利率下行前,讓 Arc、CPN 與企業 API 成為第二條成長曲線,讓公司從「靠利息吃飯」成功轉向「全球金融基礎建設平台」。

Circle 正站在全球金融系統轉型的門口

25Q3 財報看似只是一份亮眼的成績單,但真正重要的是背後所代表的趨勢。

- 穩定幣正在走出加密市場,進入真正的商業世界。

- 美元正在從傳統銀行系統搬上區塊鏈。

- 跨境支付正在跳脫 Swift,轉向更高效率的網路結算層。

而 Circle 正站在整場變革的中心。這家公司未必在短期內給予股價巨大驚喜,但若 Arc 與 CPN 在未來三年成功落地,它的定位將從一間穩定幣企業,變成一家掌控全球金融基礎建設關鍵節點的科技公司。在此次財報公布後,Circle 的股價重挫 12%,從 98.3 美元跌至 86.3 美元,反應市場短期對他未來收益減少的質疑,但問題的關鍵不是「利息收入會不會減少」,而是「Circle 能不能在利差下降之前,成功建立第二條成長曲線」。

從數據來看,這項轉型已經起跑──企業 API、跨鏈協議 CCTP、鏈上合作收入、以及 Circle Payments Network(CPN)讓公司「非利息收入」在一年內從不到 1,000 萬美元,暴增至近 3 億美元。即便降息來臨,這條曲線也仍在加速。如果 Arc 成功建立下一代金融 OS,若 CPN 成為跨境清算標準,Circle 的長期潛力將遠超過一間穩定幣公司。它會變成全球美元網路的「基礎層供應商」。

短期來看,Circle 的股價仍會反覆受到利率預期牽動,但從基本面與產業位置觀察,長線投資價值依然清晰。利差收入下滑會帶來波動,但 Arc、CPN、企業 API 等基礎建設收入若成功崛起,將使 Circle 擺脫對利率的依賴,進入更高品質的成長軌道。但對長線投資人而言,Circle 目前的震盪更像是一段「技術性的重新定價」,而非基本面的惡化。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。