Circle 財政季度劃分方式:25Q3 為 2025 年 7 至 9 月、25Q4 為 2025 年 10 至 12 月,依此類推。

穩定幣龍頭 Circle(CRCL)將於 2025 年 11 月 12 日美股盤後公布 25Q3 財報。這是公司上市後的第二份成績單,也是市場重新評估其「平台化轉型」成果的關鍵時點。自 6 月 IPO 以來,Circle 股價從發行價 31 美元一路飆升至 298.99 美元高點,市值突破 3,000 億美元(含 USDC 儲備資產),但進入 25Q4 後股價在 100 - 120 美元區間震盪整理,反映投資人對未來營收結構與成本控制的觀望態度。

從技術面來看,Circle 走勢呈現高檔橫盤整理,市場普遍預期公司若能在 25Q3 財報中展現持續的營收成長與費用收斂,將有機會重新啟動漲勢;反之,若利率環境轉折導致儲備收益下降,短線評價恐面臨修正壓力。

回顧 Circle 25Q2 財報 - 爆發式成長與 IPO 後非現金成本壓力並存

Circle 在 25Q2 交出強勁的成績單。USDC 流通量年增 90% 至 613 億美元,並於 8 月初突破 652 億美元;整體營收與儲備收益合計達 6.58 億美元,年增 53%,顯示穩定幣仍是加密市場最具韌性的業務之一。儘管 GAAP 淨損達 4.82 億美元,但主要源於 IPO 觸發的非現金費用(其中 4.24 億美元為股票基礎報酬費用、1.67 億美元為可轉換債評價損失),實際營運表現依舊亮眼。

值得注意的是,Circle 的調整後 EBITDA 達 1.26 億美元,年增 52%,RLDC Margin(營收扣除分潤與交易成本後)維持在 38%,顯示業務槓桿逐步發揮。同時,公司全年財測仍維持:

- RLDC 利潤率:36–38%

- 調整後營運費用:4.75–4.9 億美元

- 其他收入:7,500–8,500 萬美元

進入第三季後,Circle 在三大業務上持續推進:

- Circle Payments Network(CPN):5 月上線主網,Q3 新增新加坡與阿聯酋試運行,擴大跨境支付布局。

- Circle Gateway:提供 <500 毫秒的跨鏈流動性,預計 Q4 正式商轉。

- Arc Layer-1 區塊鏈:7 月開啟公測,年底將正式上線,成為穩定幣金融的底層結算基礎。

Ciecle 25Q3 財測展望 - 營收續揚、費用收斂,平台轉型成果待驗證

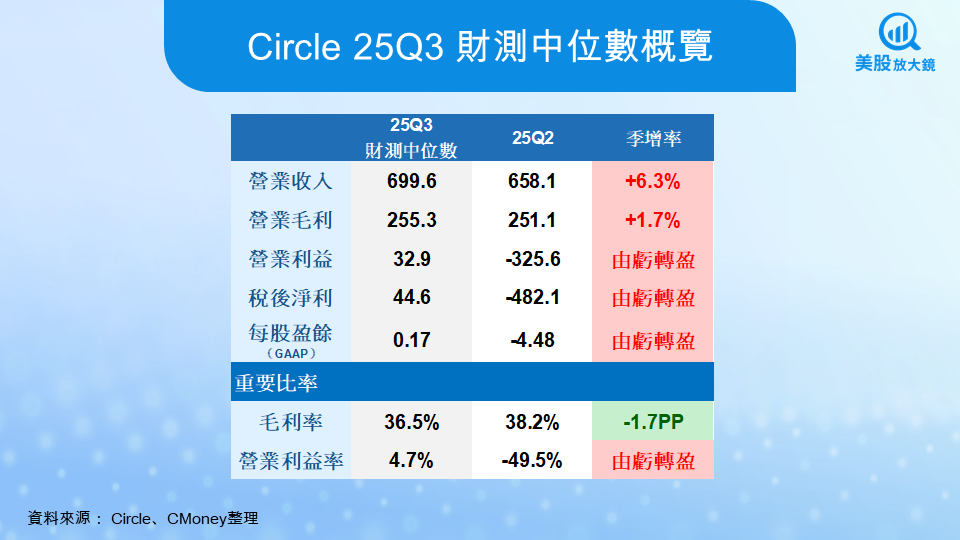

據公司在 25Q2 財報的全年指引與市場中位預測,Circle 25Q3財測呈現穩健成長格局。營收中位數達 6.996 億美元,季增 6.3%;毛利 2.55 億美元,季增 1.7%;稅後淨利與營業利益則雙雙由虧轉盈,GAAP EPS 由上季 -4.48 美元反轉至 +0.17 美元,顯示 IPO 相關一次性費用出盡後,獲利體質明顯改善。

在獲利率方面,毛利率為 36.5%,較上季下滑 1.7 個百分點,反映業務擴張下的分潤成本增加;但營業利益率重返正值,達 4.7%,象徵營運槓桿逐步發揮。

整體而言,Circle 的獲利動能仍主要來自利息收入與 USDC 流通規模,但公司正積極提升非利息收入佔比,藉由 Circle Payments Network(CPN)、Arc 區塊鏈 與 Gateway 流動性平台 建構「交易 + 支付 + 智能合約服務」的閉環生態。若 25Q3 能顯示 訂閱與支付相關收入成長超過 20%,將是市場重新評價 Circle 為「鏈上金融基礎設施」而非單一穩定幣發行商的關鍵轉折點。

關注重點與投資風險

市場焦點

- USDC 增速與市佔變化:若能持續擴大與 USDT 的差距,將鞏固其全球支付基礎地位。

- 平台化成效:CPN(Circle Payments Network, Circle支付網路) 是否能帶來實質交易收入,Arc(Circle 自研 Layer-1 區塊鏈) 是否吸引企業部署新應用。

- 費用與槓桿管理:IPO後 SBC(Stock-Based Compensation,股票基礎報酬) 已大幅減少,25Q3 能否呈現首度轉正的營運現金流將成焦點。

投資風險

- 利率風險:若美債殖利率自高點回落,儲備收益將同步下降,對短期獲利造成壓力。

- 監管不確定性:雖 GENIUS Act 提供美國框架,但歐亞地區仍處灰色地帶。

- 競爭加劇:PayPal USD、USDT 與新興穩定幣項目(如 RLUSD)持續擴張。

- 技術與整合風險:多平台同時上線易導致營運成本短期上升。

從長期角度看,Circle 正嘗試從「利差收入模式」轉向「支付網路與開發者平台」,此轉型若順利,將使公司估值更接近 Visa、PayPal 等網路金融企業。但短線投資人仍需警惕利率反轉、政策變動與新競爭者帶來的波動。

穩定幣金融的 Visa,邁向現金流轉正的關鍵季度

Circle 正站在穩定幣產業的分水嶺。25Q3 將是公司由「儲備收益驅動」轉向「生態平台驅動」的第一個完整季度。若營收結構順利優化、費用收斂且平台業務展現規模化跡象,CRCL 的中長期估值將有望上修。然而,市場對穩定幣利差模式的高度敏感意味著,投資人仍需以長線視角評估其商業模式能否在低利率環境下維持成長動能。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。