隨著台積電(2330)在 2026 年 1 月 15 日台股盤後公佈了令人瞠目結舌的 2025 年第四季財報與 2026 年展望,全球半導體市場的焦點已從「AI 是否泡沫化」轉向了「AI 基礎建設的軍備競賽才正要開始」。台積電不僅繳出了毛利率 62.3% 的歷史級成績單,更透過高達 560 億美元的資本支出計畫,向市場傳遞了一個清晰的訊號:在 AI 時代,台積電不僅是製造商,更是定義產業規格與速度的絕對核心。以下是針對本次法說會的五大深度分析維度。

一、資本支出大增 37% 的戰略意涵:確認 AI 需求為「長期結構性剛需」

市場最感意外的數據,莫過於 2026 年的資本支出(CapEx)指引。台積電宣佈將投入 520 億至 560 億美元,相較於 2025 年的 409 億美元,增幅高達 37% 。這筆鉅額投資打破了市場對於半導體週期性修正的擔憂,其背後有兩層深意:

首先,這確認了 AI 需求的真實性與持續性。管理層明確表示產能「非常緊張」,且 80% 的資本支出將鎖定用於先進製程 。這意味著,台積電已從輝達(NVDA)、超微(AMD)、蘋果(AAPL)等大客戶端獲得了極為明確的長期訂單承諾(Long-term Commitment)。這不僅是為了滿足當下的 H100/H200 或 B100 晶片需求,更是為了佈局未來三年的 2 奈米與 A16 製程。

其次,拉高競爭門檻。在英特爾(INTC)試圖透過 IFS (Intel Foundry Services) 追趕、三星努力提升良率之際,台積電這種「核彈級」的資本投入,實質上是在構建一道以「資金」與「規模」堆疊出的高牆。對於競爭對手而言,要跟上這樣的投資節奏幾乎是不可能的任務,從而進一步鞏固了台積電在先進製程上的獨佔地位。

二、毛利率 65% 的底氣:無可撼動的定價權與良率神話

台積電對 2026 年第一季的毛利率指引達到了驚人的 63% 至 65% 。在面臨海外設廠(美國亞利桑那、日本熊本、德國德勒斯登)成本高昂、台灣電價上漲以及 2 奈米研發費用增加的背景下,這樣的指引展現了公司無與倫比的定價能力。

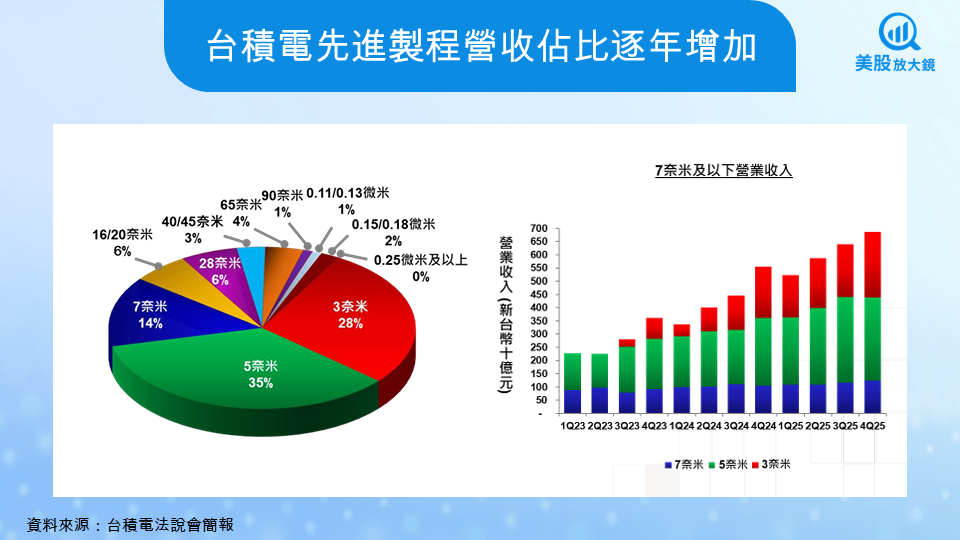

深入分析其毛利率結構,主要歸功於兩點:產能利用率的滿載與先進製程的高溢價。2025年 第四季 3 奈米製程營收佔比已達 28% ,且 7 奈米及更先進製程合計佔比高達 77% 。這顯示出客戶為了追求 AI 晶片的極致效能,願意支付更高的代工價格。台積電成功將「製造價值」轉化為價格,即便面對海外廠區預期帶來的 3-4% 毛利率稀釋 ,公司仍有信心維持長期 56% 以上的高標毛利率 。這證明了在 AI 時代,算力的供給彈性極低,掌握核心製程的台積電擁有絕對的賣方市場話語權。

三、財務體質優良:現金流之王與 38.8% ROE 的成長性

除了損益表上的亮眼數字,台積電的資產負債表與現金流量表更揭示了其「財務堡壘」的堅固程度。截至 2025 年第四季,台積電帳上的現金及有價金融商品高達新台幣 2.77 兆元(約 880 億美元)。這樣龐大的現金部位,讓台積電在面對高達 560 億美元的資本支出時,無需過度依賴外部融資,保持了極高的財務靈活性。

更令人驚豔的是其 股東權益報酬率 (ROE)。在資本密集的製造業中,台積電 25Q4 的年化 ROE 高達 38.8% 。這是一個通常只能在輕資產的軟體公司或網路巨頭身上看到的數字。這代表台積電每一塊錢的股東權益,能創造出極高的獲利,顯示其資本運用效率已達到極致。此外,自由現金流量在 25Q4 大幅增長至新台幣 3,686 億元 ,這不僅支撐了巨額的擴產計畫,也為未來持續增加現金股利(目前為每季 6 元)提供了堅實的基礎 。

四、終端應用板塊挪移:HPC 王者確立,手機面臨「排擠效應」

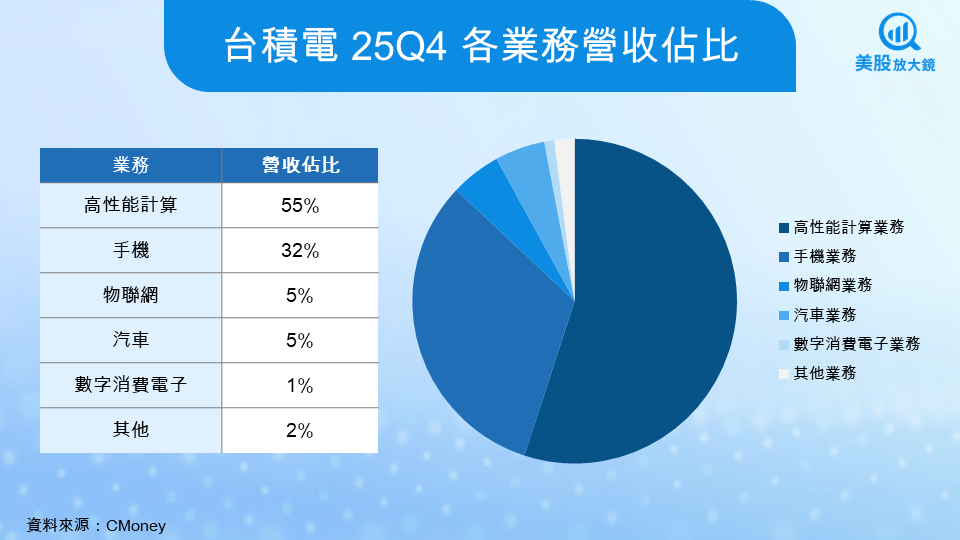

細看營收結構,台積電正經歷一場從「消費性電子驅動」轉型為「高效能運算 (HPC) 驅動」的結構性變革。第四季 HPC 營收佔比達 55% ,穩居第一大營收來源;反觀過去的營收主力智慧型手機,佔比已滑落至 32% 。

值得投資人警惕的是潛在的 記憶體排擠效應。雖然台積電本身不生產記憶體,但 AI 伺服器對 HBM (高頻寬記憶體) 的強烈需求,導致記憶體原廠將產能大幅轉向 HBM,進而排擠了標準型 DRAM 與手機用 LPDDR 的產能。這造成手機記憶體成本上升,可能進一步抑制 2026 年的手機終端銷量與規格升級速度 。台積電雖然靠著 AI 彌補了手機的疲弱,但這也意味著公司的命運將與雲端巨頭(CSP)的資本支出週期綁定得更緊密。

五、地緣政治下的客戶結構:高度依賴北美與「去中化」的現實

從地理營收來源來看,北美客戶的營收佔比在第四季高達 74% ,顯示美國科技巨頭對台積電的依賴度已達到「大到不能倒」的程度。相對地,來自中國的營收佔比僅維持在 9% 。

這種高度集中的客戶結構是雙面刃。好處在於北美客戶擁有最強的 AI 變現能力與付款能力,壞處則在於地緣政治風險的集中。隨著美國對中國半導體禁令的持續收緊,台積電來自中國的營收增長空間受限,未來的成長動力將完全取決於矽谷巨頭們的 AI 創新速度。這也解釋了為何台積電必須加速美國亞利桑那廠的建設,以回應大客戶對於供應鏈韌性(Resilience)的要求。

台積電屢創佳績,AI 時代的最大贏家

總結來看,25Q4 法說會已不只是例行性的財務揭露,而是一場清楚展示產業權力結構的說明會。560 億美元等級的資本支出、上看 65% 的毛利率指引,以及接近 2.8 兆元新台幣的現金部位,讓 台積電 在 AI 世代形成一道難以複製的護城河。這不只是規模優勢,而是資金、技術與客戶信任三者疊加後的結果。

在這樣的結構下,台積電的投資定位已逐漸脫離傳統景氣循環股,更接近「AI 時代的數位基礎設施」。只要全球雲端與 AI 算力的投資趨勢未出現反轉,台積電作為先進製程核心供應商的角色,短期內難以被撼動,其估值重估的過程仍在進行中。

隨著本次法說會釋放出更強的成長能見度,國內外主要券商與研究機構已明顯上修對台積電的目標價評估,市場共識正式逼近 2000 元整數關卡。

從外資券商來看,花旗證券於 2026 年 1 月將目標價大幅調升至 2,450 元,成為目前市場中最樂觀的估值;摩根士丹利近期亦連續上修評價,最新目標價來到 1,988 元;高盛證券則相對保守,給出約 1,600 元的水準。整體而言,分析師 12 個月平均目標價已來到約 1,978 元。本土法人圈的看法則更為集中,多數評估落在 2,000 至 2,050 元區間,台積電的後市可期。

延伸閱讀:

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。