圖/Shutterstock

*財政季度劃分方式:25Q2為2025年4至6月、25Q3為2025年7至9月,依此類推。

*全篇財報按非美國通用會計準則 (Non-GAAP) 計算,由於 Non-GAAP 剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

股神巴菲特旗下波克夏海瑟威(Berkshire Hathaway)在25Q2大動作買進聯合健康集團,消息一出立即引爆市場買盤,股價單日大漲逾一成。此舉不僅為這家面臨挑戰的醫療巨頭注入強心針,更透露出波克夏一貫的投資哲學:在市場恐慌時,以超值價格買入基本面優異的公司。聯合健康近期雖有獲利隱憂,但其穩固的護城河與長線成長潛力,使其成為跌深反彈的潛力股。

聯合健康集團是美國醫療體系不可或缺的巨頭

聯合健康集團(UnitedHealth Group, UNH)創立於1977年,總部位於美國明尼蘇達州的霍普金斯(Hopkins)。從一家小型健康保險公司起家,現已發展為全球最大的醫療保險及健康服務公司之一。其歷史上的關鍵轉捩點包括在1980年代末期成為上市公司,並在1990年代後持續擴大其醫療服務版圖,特別是透過發展旗下的Optum部門,將業務從單純的醫療保險延伸到更廣泛的醫療服務領域。其業務涵蓋兩大核心部門:

- UnitedHealthcare(聯合健康保險):提供多元化的健康保險產品,是美國醫療保險市場的領導者,服務對象包括個人、企業、政府(如聯邦醫療保險Medicare和醫療補助Medicaid)及軍人家庭。

- Optum(健康服務):這是公司近年來成長最快的部門,代表其從傳統保險商轉型為綜合健康服務供應商。此部門旗下有三大業務:提供臨床服務的OptumHealth、數據分析與技術解決方案的OptumInsight,以及負責藥品福利管理的OptumRx。Optum的垂直整合模式,讓聯合健康集團得以有效控制成本,並提升服務品質。

聯合健康集團最新財報,營收亮眼但獲利受壓

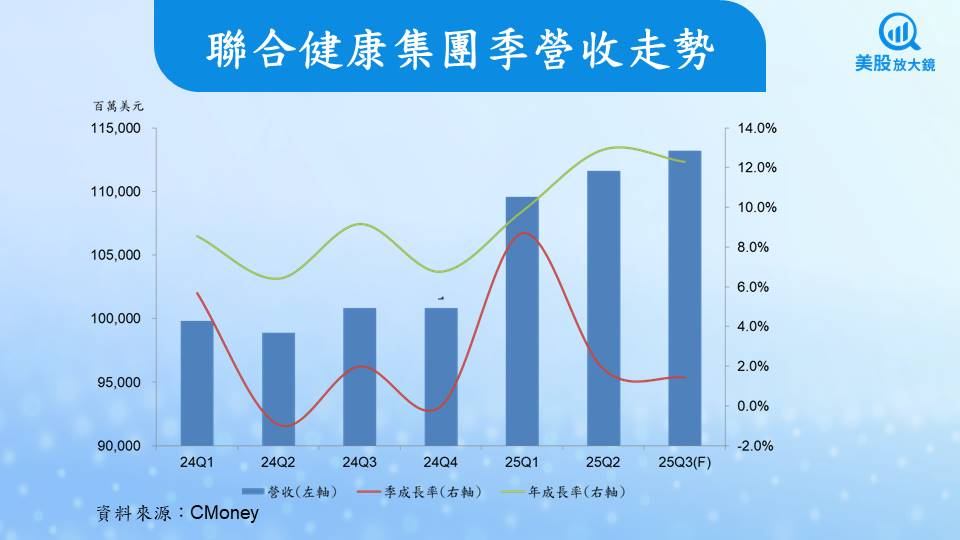

聯合健康集團於2025年7月29日發布的25Q2財報顯示,儘管營收較前一年同期成長13%,達1,116億美元,但獲利表現卻不如預期。營業利益從去年同期的79億美元大減34.2%至52億美元,EPS為4.08美元,低於市場預期的4.45至4.84美元區間。

獲利下滑的主要原因在於醫療成本飆升。其中,佔據核心地位的聯合健康保險(UnitedHealthcare)部門,雖然營收年增17%,但營業利益率卻從去年同期的5.4%腰斬至2.4%。這主要歸咎於Medicare Advantage(簡稱MA,為Medicare的替代方案)計畫的醫療成本趨勢遠遠超過預期,預計2025年將高達7.5%,遠高於定價時預期的略高於5%。

此外,Optum部門的獲利也受到壓力。特別是價值基礎照護(Value-Based Care)是主要壓力來源。因V28風險模型轉換(V28 Risk Model Transition,由美國聯邦醫療保險和醫療補助服務中心,所發布的風險調整模型更新),導致其面臨高達110億美元的總成本,其中70億美元將在2025年內實現。且新會員組合(通常有更複雜的需求且過去未能獲得充分服務)初期利潤率為負,以及整體醫療成本飆升,也共同影響了Optum的獲利表現。

為此,聯合健康集團進一步下修了2025年全年財測,預期營收為4,455~4,480億美元,EPS至少為16美元,遠低於市場原先預期的逾20美元。由於聯合健康集團2025年上半年EPS已達11.28美元,顯見2025年下半年營運將面臨更大的挑戰。目前市場預期聯合健康集團2025年營收約4,484.6億美元,年成長約12%,EPS 16.25美元,較2024年下滑41.3%;然預估2026年營收成長4.8%為4,699.1億美元,EPS回升19.2%達19.36美元。

聯合健康集團股價跌深為投資人創造安全邊際

2025年以來,聯合健康集團因一連串負面消息與獲利預期下修,股價從高點大跌逾五成。以8月15日收價304.01美元、預估的2025年EPS 16.25美元計算,本益比約18.7倍,以落入過去10年本益比區間17~38倍的低檔位置,若以預估的2026年EPS推估,本益比更低至15.7倍。加上25Q1與25Q2的股息分別為每股1.88美元,預期25Q3與25Q4將維持相同的水準,以此推估2025年的股息約7.52美元,目前殖利率約2.5%,過往10年僅2024年達2.8%,其餘皆在2%以下。這使得其本益比與股息殖利率等股價評價指標,都來到10年來極具吸引力的甜蜜點。這對長期投資人而言,創造了絕佳的安全邊際與上漲潛力。

儘管預期聯合健康集團短期獲利能力受挫,但其核心業務並未動搖。預期營收持續強勁成長,且充裕的自由現金流足以支付股息,顯示其財務韌性。公司多元化的業務模式,特別是成長快速的Optum類股(Optum與傳統的健康保險業務有著截然不同的商業模式和成長動能),提供了除了傳統保險業務之外的穩定收入來源與長期成長動能。聯合健康集團已發布新的財務預測,為市場提供了清晰的底部預期,並預計透過積極調整定價與營運,使公司獲利能力有望在2026年恢復、2027年加速成長。因而建議逢低買進聯合健康集團,進行長期投資。

延伸閱讀:

【美股研究報告】禮來口服減重藥數據引發股價震盪,是挑戰還是絕佳買點?

【美股焦點】禮來減重神藥助攻 ,25Q2財報公布後,股價挑戰千元不是夢?

【美股研究報告】諾和諾德成長故事未完待續,減重藥龍頭長線買點浮現?

【美股焦點】減肥藥大廠諾和諾德評價降至低點,25Q2財報將釋放股價催化劑?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。