美股AI與半導體族群遭遇系統性修正,從Nvidia到台積電股價齊跌,但市場對AI資料中心與光學、網通投資長線趨勢仍高度看好;Credo Technology逆勢被視為AI網路瓶頸受惠股,折射「算力之後,看傳輸」的新一輪資本佈局。

在最新一個交易日,美股科技與AI相關個股幾乎無處可逃,從晶片設計到設備供應商全面遭遇賣壓,彷彿替過去一年「AI狂飆行情」重重踩下剎車。然而,從資金流向與產業評論來看,這更像是對高估值與風險情緒的一次集中校正,而非AI投資長周期的終結。

引爆這波拋售的表面因素,來自兩大壓力:一是美國5月就業報告出爐後,市場重新評估利率與景氣的走勢;二是中東局勢持續緊繃,以色列與伊朗支持的真主黨(Hezbollah)戰火未息,使外界原本對美伊可能重啟停火與開放霍爾木茲海峽(Strait of Hormuz)的樂觀預期降溫。避險情緒升溫之下,高估值、高成交量的AI晶片股成為最快被「砍倉」的標的。

從指數表現可見波動程度,科技股為主的Nasdaq Composite(Nasdaq指數,代號COMP:IND)大跌約2.3%,標普500指數(S&P 500,代號SP500)下滑約1.08%,道瓊工業指數(DJI)亦跌約0.55%。科技權值股拖累效應明顯,顯示這場修正不只是個股事件,而是整體風險偏好收縮所引發的系統性回調。

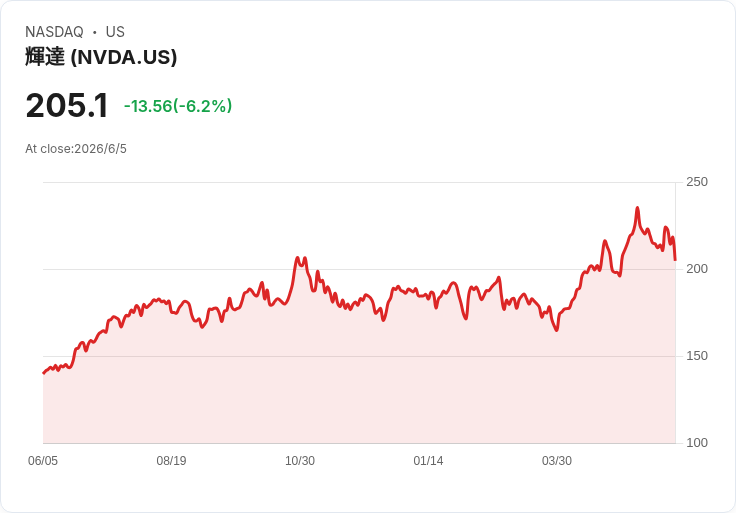

個股層面,AI領頭羊Nvidia(NVDA)股價下跌約4%,對近期節節創高的股價而言是明顯修正。不過,D.A. Davidson科技研究主管Gil Luria點出一個關鍵:由於雲端巨頭(hyperscalers)在高階AI資料中心晶片上幾乎沒有可行替代選項,Nvidia的獲利率在2030年前仍被視為相對安全。換句話說,短線股價雖劇烈震盪,但市場對其在AI算力鏈中的壟斷級地位,並未鬆動。

其他大型晶片股則承受更大跌幅。Advanced Micro Devices(AMD)與Qualcomm(QCOM)各自重挫近7%,Broadcom(AVGO)縱獲Erste升評加持,仍在財報後續賣壓下跌約5%。更具指標意義的是,從記憶體、CPU到通訊晶片的多檔二線與設備股,同樣無一倖免,顯示這次調整並非針對單一公司體質,而是資金針對整個「AI概念群」進行降風險操作。

觀察相關供應鏈,Celestica(CLS)大跌約8%,Corning(GLW)下挫約7%;Applied Optoelectronics(AAOI)、Arista Networks(ANET)約跌5%,Coherent(COHR)、Ciena(CIEN)跌幅約4%,Lumentum(LITE)也跌約3%。晶圓與IDM方面,Arm(ARM)重挫約9%,Marvell Technology(MRVL)、Lattice Semiconductor(LSCC)、GlobalFoundries(GFS)跌近8%;Intel(INTC)、Micron Technology(MU)約跌7%,Taiwan Semiconductor Manufacturing(TSM,台積電)與Analog Devices(ADI)亦約跌4%。

連帶受害的還有半導體設備指標股,KLA(KLAC)下跌約6%,Applied Materials(AMAT)與Lam Research(LRCX)各跌約5%,歐洲光刻巨頭ASML(ASML)也跌近4%。這樣從設計、製造到設備全線回落的格局,往往出現在市場對產業景氣評價「集體重估」之際,而不是單一財報利空引發的個股修正。

然而,在一片綠油油的報價畫面中,少數個股卻凸顯出AI產業結構正在出現微妙位移。專注高速連接與光學產品的Credo Technology(CRDO)就是典型案例。該公司最新一季財報顯示,營收年增高達157%至4.37億美元,且在營收與獲利雙雙優於市場預期的情況下,股價雖一度在盤後暴跌15%,終場卻回穩收漲。

從投資人角度看,CRDO股價震盪主要是因為前期漲幅過大、估值偏高,加上財測只略優於已被拉高的市場期待。但多數分析師仍給出Buy甚至Strong Buy評級,理由集中在兩個面向:一是AI數據中心對網路與光學傳輸需求正快速升溫,二是公司光學產品線預計在2027會出現明顯「拐點」,光學營收上看6億美元以上。

更關鍵的是,Nvidia未來產品藍圖愈來愈重視網路、光學與數據傳輸,被視為將「AI瓶頸」從算力核心轉移到資料流動與互連層。這對主攻Active Electrical Cables(AEC)與光學模組的CRDO而言,是長期結構性利多。公司甚至提前拉高庫存備貨,以因應預期中後段年度光學需求的跳升,並透過收購DustPhotonics、布局ZeroFlap Optics等技術來強化競爭力。

當然,質疑聲同樣存在。反對者指出,CRDO目前約38倍預估本益比、18倍2027年EV/Sales,相對同業並不便宜;且公司正往毛利率較低的光學產品比重傾斜,未來獲利率可能面臨壓縮風險。此外,前三大客戶仍貢獻77%營收,若其AI資本支出一旦放緩,對公司衝擊不容小覷。

從更宏觀視角來看,本週晶片股回調與CRDO被視為「逢回佈局機會」這兩個現象,其實共同指向同一個結論:AI投資的重心正在從單純追逐GPU算力,逐步延伸到資料中心整體架構,包括高頻寬記憶體、先進封裝、交換器與光纖網路,乃至資料傳輸協定和軟硬整合方案。產業鏈隨著AI規模化部署,正在進入第二階段的資本配置。

對投資人而言,這波AI與半導體股的急跌,短線上確實暴露了估值過熱與地緣政治風險,但同時也重新突顯一個事實:只要雲端巨頭與大型科技公司仍持續砸錢建置AI資料中心,相關供應鏈的長期需求就很難被幾天的股價波動顛覆。接下來,市場將更密切檢視的是,各家公司在光學、網通與資料傳輸領域的技術布局與出貨節奏,誰能在「算力之後」卡位新瓶頸,誰就有機會在下一輪AI資本支出循環中脫穎而出。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。