圖 / Shutterstock

微軟為 AI 雲端時代的關鍵推手,生態版圖橫跨從基建到應用

微軟 (MSFT) 成立於 1975 年,是全球最大軟體與雲端服務供應商之一。公司主力業務包括生產力軟體(Microsoft 365)、雲端平台(Azure)、作業系統(Windows)、企業解決方案(Dynamics 365),並延伸至 LinkedIn、Xbox 與安全解決方案等多個領域。自 Satya Nadella 接任執行長以來,微軟成功從傳統授權軟體公司轉型為以雲端與 AI 為核心的科技巨頭。

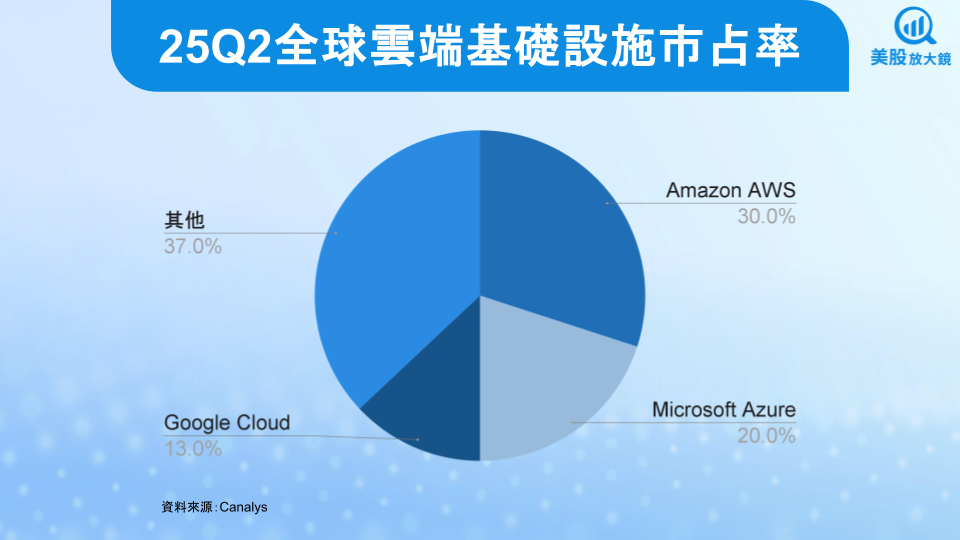

Azure 目前為全球第二大公有雲平台,25Q2 市占率約 20%,僅次於 Amazon AWS(30%)。自 2023 年起,公司推出的 Copilot 系列產品(包括 Microsoft 365 Copilot、GitHub Copilot、Security Copilot 等)全面導入生成式 AI,成為企業數位轉型的關鍵工具。

在 AI 領域,微軟與 OpenAI 的合作堪稱產業範例。2025 年 10 月,雙方簽訂新的十年期戰略協議,將 Azure 的模型訓練與推理獨家授權延長至 2030 年,並擴展模型與產品的智慧財產權期限至 2032 年。OpenAI 亦承諾額外採購 2,500 億美元的 Azure 服務,創下史上最大單一雲端合約。此舉不僅鞏固微軟在 AI 基礎設施層的主導地位,也建立長期的現金流能見度。

同時,微軟正積極打造「地球級 AI 工廠(planet-scale AI factory)」,擴建全球資料中心網絡。2025 年啟用的威斯康辛州 Fairwater 超級資料中心功率高達 2GW,並已部署 NVIDIA GB300 晶片集群。公司預計在未來兩年內將整體 AI 運算容量翻倍,反映市場對 AI 模型訓練與推理需求的爆炸式成長。

FY26Q1 業績超預期,AI 投資拉高支出但獲利依然強勁

微軟 FY26Q1 營收達 777 億美元,年增 18%,優於市場預期的 754 億美元。雲端服務為主要成長來源,營收達 491 億美元、年增 26%,其中 Azure 營收增長 40%,顯示生成式 AI 與企業運算需求強勁。OpenAI、SAP 等大型客戶的高運算工作負載持續推升雲端使用率,公司剩餘履約義務(RPO)攀升至 3,920 億美元,年增 51%,其中約 80% 將於兩年內實現。

Microsoft 365 Copilot 成為商用雲的核心增長動力。全球超過九成的 Fortune 500 企業已導入此服務,其中 PwC 單季增購 15.5 萬席位、Lloyds 銀行部署 3 萬席位,平均每日節省員工 46 分鐘工時。GitHub Copilot 使用者亦增至 2,600 萬名,顯示 AI 工具正在深度改變知識與程式開發流程。

毛利率方面,受 AI 基建投入與資料中心擴充影響,公司整體毛利率微降至 69%,但得益於營運效率改善與高毛利業務成長,營業利益率仍上升至 49%。營運現金流達 451 億美元、自由現金流 257 億美元,現金流穩健。

三大事業體表現普遍優於市場預期:生產力與商業流程(Productivity & Business Processes)營收達 330 億美元、年增 17%,主要受益於 M365 與 LinkedIn 的廣告復甦;智慧雲端(Intelligent Cloud)營收 309 億美元、年增 28%,Azure 持續擴大市占;更多個人運算(More Personal Computing)營收 138 億美元、年增 4%,Windows OEM 與搜尋業務反彈,但遊戲業務因去年同期基期偏高而小幅下滑。

儘管財報整體表現亮眼,但由於公司資本支出達 349 億美元、年增 75%,其中超過一半用於 GPU 與伺服器購置,市場對高昂 AI 投資回收期仍存疑慮。投資人亦擔憂雲端供應短缺可能限制短期成長,導致股價在盤後微跌約 2.4%。

FY26Q2 展望:AI 需求仍強,供給受限影響短期動能

展望 FY26Q2,微軟預期營收介於 795 至 806 億美元,年增 14 至 16%,略高於市場預期。Azure 營收可望維持約 37% 年增,但管理層坦言,公司「仍處於供給緊張狀態」,AI 工作負載需求持續超越資料中心新增速度。

為優先服務戰略重點領域,公司將在 Q2 進一步增加 GPU 採購與建置,短期內將優先滿足 Microsoft 365 Copilot、GitHub、Security Copilot 與內部 AI 研發的資源需求。這代表 Azure 的部分雲端收入可能因資源分配受限而受到抑制。

在成本方面,公司預計毛利率將小幅下降至 66%,反映 AI 投資與雲端營收比重上升。FY2026 全年資本支出成長率預期高於 FY2025,顯示微軟正加快 AI 基礎設施建置,以因應爆發式的企業 AI 導入潮。

值得注意的是,新的 OpenAI 合約不僅帶來長期現金流穩定性,也進一步強化微軟在生成式 AI 的壟斷優勢。OpenAI 將在兩年內分批實現 2,500 億美元的 Azure 使用額,為雲端業務提供可預期的成長動能。此外,獨家模型與 API 授權延展至 2030 年、智慧財產權至 2032 年,使微軟在模型應用與商業轉化方面擁有明確優勢。

FY2026 全年展望:AI 資本週期開啟長期成長新篇章

微軟預計 FY2026 全年營收將突破 3,200 億美元、年增約 15%,EPS 介於 16.5 至 17 美元之間,年增超過 20%。AI 將成為三大成長引擎:雲端平台(Azure 與 Foundry)受企業 AI 部署推升,全年成長可望達 30 至 35%;Copilot 生態快速擴張,企業續訂率達九成、ARPU 持續提升;安全與資料治理領域亦因 Copilot 應用導入而強化滲透率。

雖然短期內高資本支出可能壓抑毛利率,但公司透過軟體最佳化與硬體汰舊換新,GPU 效能使用率提升 30%,已開始顯現規模效益。從長期觀點來看,AI 不僅是成本中心,更將轉化為高毛利的軟體訂閱與雲端服務收入來源。

根據 Synergy Research 數據,全球 AI 雲端市場規模預計 2026 年達 1.7 兆美元,年增逾 20%。微軟憑藉從晶片、資料中心到應用層的垂直整合能力,相較 Amazon 與 Google 擁有更高效率與生態黏性。公司明確定位為「AI 基建供應商 + 應用平台整合者」,具備長期結構性成長優勢。

投資建議:短線受 AI 投資壓力,長期仍具上行潛力

微軟 FY26Q1 展現出穩健的營運韌性與 AI 領先地位。雖短期毛利率受投資壓力影響,且雲端供應吃緊導致市場短暫擔憂,但整體成長結構並未改變。AI 需求持續飆升、OpenAI 合作深化、以及 Copilot 滲透率不斷提升,為未來數季的營收與獲利成長提供強勁支撐。

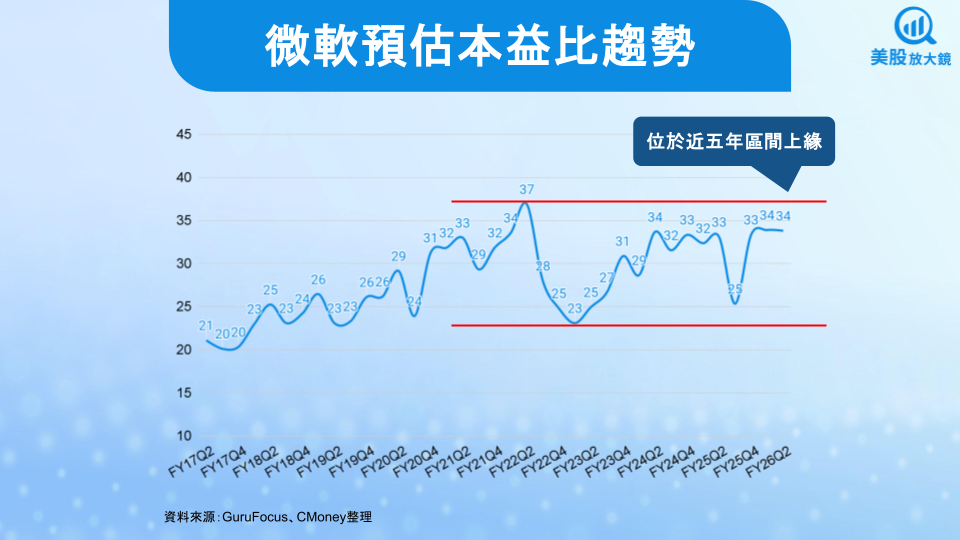

以目前股價約 541.55 美元計算,未來四季 EPS 預估為 16.02 美元,本益比約 34 倍,仍處於近五年區間上緣。隨著 AI 應用逐步商業化與雲端效率提升,估值具中期上行空間。短線股價回檔更多反映投資人對高資本支出與算力供給的短暫疑慮,而非基本面轉弱。

綜合評估,微軟仍是 AI 世代最具結構性成長潛力的科技龍頭之一。若股價在投資人情緒消化期出現回檔,將是長線投資人布局的理想時機。

台股相關供應鏈或概念股

智邦(2345):全球大型雲端客戶主要伺服器供應商之一,Meta AI 伺服器與資料中心硬體訂單主力 ODM 廠商。受惠 Meta 擴大資本支出與自研 AI 加速卡導入,持續擴產高效能運算伺服器。

廣達(2382):Meta 長期合作夥伴,承接 AI 伺服器組裝與系統整合代工,同時協助 Meta 自研 ASIC 伺服器上架部署。隨著 Meta 25Q3 大量下單 Santa Barbara AI 機櫃,廣達可望受惠於 AI 基礎建設升級動能。

大立光(3008):提供高階鏡頭模組,為 Meta Reality Labs AR/VR 裝置潛在感測與光學供應鏈成員。雖目前占比仍小,但隨 Meta 對虛擬實境平台長線投入,未來擴展潛力不容忽視。

精材(3374):專注高階先進封裝測試與材料,受惠 Meta 對 高效能 GPU/AI 晶片封裝需求擴張,特別是在 CoWoS、InFO 等技術持續導入下,可望帶動測試介面與耗材需求上升。

緯穎(6669):全球大型雲端客戶主要伺服器供應商之一,Meta AI 伺服器與資料中心硬體訂單主力 ODM 廠商。受惠 Meta 擴大資本支出與自研 AI 加速卡導入,持續擴產高效能運算伺服器。

【美股焦點】Meta 25Q3 財報倒數,股價能否直衝天際?