「數據超級星期三」落幕:軟著陸+12 月降息樂觀版本暫時勝出

「數據超級星期三」落幕:軟著陸+12 月降息樂觀版本暫時勝出

回顧昨晚(美東 11/26,台北 11/27 清晨)行情,美股三大指數在重要數據與聯準會褐皮書消化後,延續漲勢:道瓊上漲約 0.7%,標普500 約漲 0.7–0.8%,那指則上漲約 0.8%,完成連四紅。

經濟數據方面,原本預期的 Q3 GDP 修正與 PCE 正式數據多數因先前政府關門延後,實際公布的核心在於:

初領失業金降至 21.6 萬件、創約 7 個月新低,顯示裁員仍低。

9 月耐久財訂單月增 0.5%(符合預期),核心資本財訂單大增 0.9%,連兩個月強勁,凸顯企業設備投資動能不弱。

在這組「成長韌性不弱、但通膨數據暫時缺席」的組合下,市場對 12 月降息 1 碼的機率 上修至約 85%,10 年期美債殖利率小跌至約 4.0% 以下,VIX 下探約 17,風險情緒明顯偏多。

科技與半導體是最大贏家:QQQ 上漲約 0.9%,SOXX 大漲約 2.8%,Nvidia 反彈逾 1%,同時 台積電 ADR 上漲約 2.0% 左右,呼應我們昨晚對「利率偏多、半導體結構偏強」的基調判斷。

需特別更正的是:昨晚提到「感恩節前一天提前收盤」並不正確,實際上 11/27(週四)為感恩節全日休市、11/28(週五,台北時間 11/29 凌晨)才是 13:00 ET 提前收盤,投資人佈局時須留意真正的半日市時間。

總經與數據驗證

一、「超級星期三」變「半場」,但成長與勞動市場雙雙站得住腳

我們昨晚預期:GDP+核心 PCE+就業+耐久財 會一次到齊,成為感恩節前決定行情走向的關鍵。然而受前期政府關門影響,Q3 GDP 修正與 PCE 正式數據延後到 12 月發佈,市場實際聚焦在兩項:

初領失業金:

最新一週降至 216,000 件,低於市場預估,創約 7 個月新低。

續領失業金略升至約 196 萬件,反映「裁員不多,但新聘放緩」的 「不裁也不急著大增聘」 狀態。

9 月耐久財與核心資本財:

耐久財總訂單月增 0.5%,符合預期,前值上修至約 +3%。

扣除防務與飛機的核心資本財訂單續增 0.9%,且前月也被上修為 +0.9%,顯示企業設備投資相當強勁。

由於 PCE 正式通膨數據延後,市場改以各類 nowcast 與既有路徑推估,目前對核心 PCE 年增約落在 2.8–2.9% 的共識並未被推翻。

事後對照:

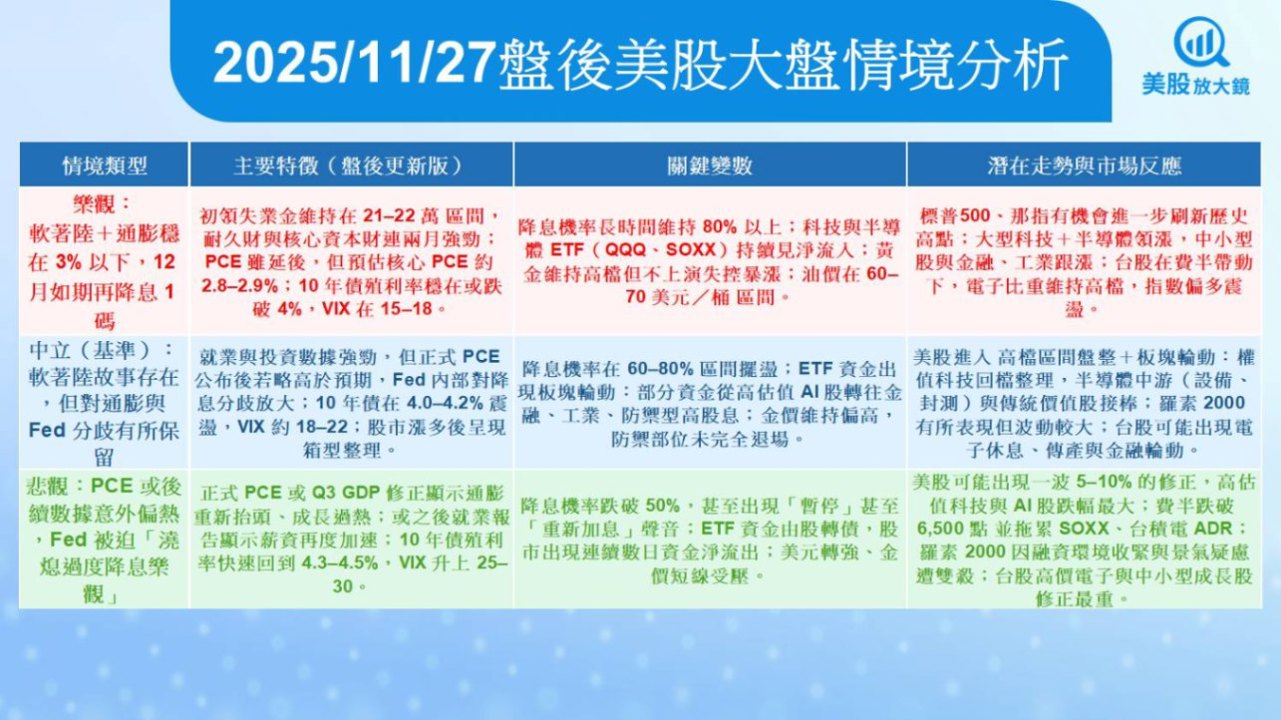

昨晚我們設定的三種情境中,實際落點更偏向「樂觀:成長不差+通膨預期受控」——成長與投資數據偏強,但因缺少新的通膨驚嚇,加上聯準會官員近期偏鴿發言,市場選擇用「軟著陸+緩步降息」的角度解讀。

短線來看,這種組合 對股市與高風險資產偏多,但對「想要一次連環降息」的極度寬鬆想像反而有些降溫。

👉 想持續掌握總經數據如何修正市場故事,後續盤前文章會持續追蹤。

利率與風險情緒:和昨天相比多了什麼?

二、降息機率拉到約 85%,10 年債壓在 4% 下方,VIX 掉到 17

市場對 12 月降息的押注進一步升溫:

12 月降息 1 碼機率約來到 84–85% 左右,已比一週前幾乎翻倍。

10 年期美債殖利率回落到約 4.0% 下方(約 4.0%→3.99%),確認昨日文章提到「利率向下傾斜」的方向仍在延續。

VIX 進一步跌到約 17 左右,單日跌幅逾 7%,回到今年中段常見的「偏樂觀但非極端貪婪」區間。

和我們昨晚假設的「中立情境:利率預期偏多但仍有雜音」相比,實際結果更靠近樂觀版本:

初領失業金夠強,證明經濟不是「硬著陸」;

耐久財與核心資本財亮眼,讓「企業不投資」的悲觀論減弱;

債市沒有出現殖利率大幅回升的「反射性反彈」,反而穩穩往 4% 以下靠。

在這種情況下,高估值成長股短線壓力反而下降,因為折現率下滑、經濟又不至於急凍;相對的,金融股因利差壓縮疑慮,表現略為落後,邏輯上也合理。

專業觀察:

目前利率市場給股市的訊號仍是:「可以樂觀,但不要忘記經濟其實不算冷。」 如果後續真正的 PCE 和 GDP 修正出現明顯偏熱,聯準會口風可能再度偏鷹,這是之後一到兩週最大的再定價風險。

👉 歡迎持續關注利率期貨與 VIX 變化,我們會在盤前重點中更新。

科技與半導體:驗證了「健康輪動」說法?

三、SOXX 大漲近 3%,Nvidia 回神、Alphabet 創高後回檔,AI 供應鏈輪動延續

昨晚文章提到:

即使 GPU 龍頭股承壓,只要 SOXX 未出現明顯淨流出、指數守在今年漲幅約 30% 上緣,多頭結構仍偏健康輪動。

事後數據顯示,這個判斷暫時被市場驗證:

SOXX:11/26 收盤約 291.4 美元,日漲約 2.7–2.8%,連三日上漲,今年以來報酬仍在 30%+ 區間。

QQQ:11/26 收盤約 614 美元附近,上漲約 0.9%,在歷史高位區間震盪。

Alphabet(GOOGL):在「市值逼近 4 兆」與 TPU 題材大漲後,11/26 股價小跌約 1%,屬創高後的獲利了結。

Meta(META):前幾日持續上攻後,昨晚約小跌 0.4%,仍處強勢整理;Nvidia 則在前一日大跌後反彈約 1.4%。

更關鍵的是 台積電 ADR(TSM):

11/26 收在約 290.5 美元,上漲約 2.1%,連續數日維持高檔,與 SOXX、費半同步轉強。

事後對照與延伸觀察:

昨晚我們憂心的「Meta 採 TPU 壓力壓抑 GPU 族群」確實一度打擊 Nvidia,但從昨晚走勢來看,市場似乎已開始進入「多家 AI 晶片供應並存」的認知,而非單純視為 Nvidia 結束循環。

半導體整體走勢明顯強於單一 GPU 廠,這與台系供應鏈的結構高度重疊,對 台積電、先進封裝、ASIC/IP 設計 中短期評價偏正向。

專業觀察:

短線而言,只要 SOXX 持續站在 290 上方、費半未跌破前高區間,就難以說半導體多頭已結束,反而較像「個股題材輪動+估值消化」。對台灣投資人來說,與其只盯 Nvidia 股價,更需要留意 整體費半與 SOXX 趨勢是否翻空。

👉 想掌握 AI 晶片版圖與費半變化,後續盤前會持續追蹤。

消費與中小型股:道瓊與羅素 2000 都站在樂觀那一邊

四、Kohl’s 延續財報題材,羅素 2000 同步上漲約 0.8%,零售「分化多頭」持續

昨晚我們提到:

零售股走勢呈現贏家與輸家差距擴大,若 PLCE 等邊緣零售股表現不錯,有利羅素 2000 落後補漲。

實際上:

Kohl’s(KSS) 在前一日因上調全年 EPS 指引而暴漲逾 4 成後,昨晚仍維持在高檔震盪,市場所關注的是其第二度上調全年獲利預期,EPS 指引區間從約 0.5–0.8 美元上修至 1.25–1.45 美元,顯示部分線下零售的庫存與獲利結構正在改善。

羅素 2000 指數 昨晚上漲約 0.8%,已連續數日跟隨大盤反彈,顯示資金確實往中小型股擴散。

PLCE 財報仍在後續排程,股價維持在 7–8 美元 區間震盪,市場對「由虧轉盈」仍抱持觀望。

從零售數據來看,先前公布的 9 月零售銷售月增約 0.2%,低於預期 0.4%,顯示消費有降溫跡象,但目前從 Kohl’s、Abercrombie 等個別財報來看,更像是 「品牌分化、存貨與折扣策略差異」,而非全面性崩壞。

專業觀察:

在利率見頂、降息預期升溫的環境中,中小型股與傳統零售往往是資金第二波輪動的受惠群。若之後一兩週的實體銷售(黑五+網購數據)未出現重大失誤,羅素 2000 有機會延續這波落後補漲;反之,一旦實際銷售證實消費疲弱,小型股可能會成為修正壓力最大的一塊。

👉 後續盤前會持續整理中小型股與消費數據變化,協助掌握風險。

國際與商品:PCE 延後、油金各有故事,與昨天判斷的差異

五、PCE 延後讓「通膨利多」暫時空窗,油金則持續反映降息與地緣風險

昨晚文章將 核心 PCE、公佈時間與褐皮書 視為當日後段影響市場的重要變數,但實際上:

PCE 與部分 GDP 修正報告因政府關門,被官方宣布 延後至 12 月中之後,投資人只能依靠預測模型與既有數據推估。

褐皮書內容顯示,美國經濟成長仍然「溫和到中等」,通膨壓力較今年初改善,但部分服務價格仍偏黏;整體對利率預期影響有限,市場反應集中在就業與耐久財數據。

商品方面:

10 年債殖利率跌破 4%,實質利率壓低,讓黃金續守今年漲幅高檔區;2025 年以來金價漲幅大約在 50–60% 區間,明顯跑贏股市。

油價則在 OPEC+ 會議與烏俄談判消息之間震盪,目前 Brent 仍在 60 多美元/桶 區間遊走,既未出現供應大幅收縮,也沒有需求崩壞訊號。

與昨晚判斷的落差在於:

原本預期 PCE 直接給出「通膨再降一階」的強烈訊號,結果變成 市場自己用預測值腦補;

但就結果論,債市與股市還是用「通膨可控+軟著陸」來詮釋目前局勢,只是缺少官方實際數據,之後一旦公布,若偏離預期,反向修正的力道也可能更大。

專業觀察:

PCE 延後等於將「真正的通膨考試」往後挪,短期內市場可以專注在成長與降息故事,這對股市是加分的。但從風險管理角度,越是以預期取代實際數據的階段,之後的驚喜/驚嚇就可能越大。

👉 後續只要 PCE 或 GDP 新時程出爐,我們會在盤前報告中優先更新。

事後檢視:昨天三種情境,哪一個被市場「投票」?

綜合昨晚實際走勢,相較我們前一篇文章的三個情境:

樂觀:溫和成長+通膨受控、12 月降息走在計畫內

中立:數據略有雜音,降息預期仍在但角度趨緩

悲觀:通膨或成長意外「過熱/過冷」,壓抑降息想像

目前市場用指數與利率價格「投票」出來的是:

「介於樂觀與中立之間,但更偏向樂觀」的版本。

理由包括:

三大指數連四漲,羅素 2000 同步上漲約 0.8%,顯示風險偏好擴散到中小型股;

10 年債殖利率跌破 4%,VIX 掉到約 17,降息機率拉到約 85%,符合「降息預期升溫+風險情緒改善」的組合;

QQQ、SOXX 與台積電 ADR 同步上漲,證明市場不僅接受「利率友善」,也願意繼續擁抱科技與 AI 長線題材。

不過,PCE 與 GDP 修正延後公布,讓這個樂觀版本仍欠一塊「通膨已被進一步壓制」的硬數據佐證;換句話說,現在的市場偏樂觀,但證據還沒完全交卷。

更新後的美股情境分析

短期主基調:仍是「中立偏樂觀」,但真正的通膨考試延後

就目前資訊來看,接下來幾個交易日最可能的主基調,仍是 「中立偏樂觀」,理由如下:

利率期貨: 市場對 12 月降息 1 碼的隱含機率約在 85% 左右,若之後沒有極端數據或官員強烈放鷹,多數投資人仍會押注「再降一次、之後視情況」的路線。

殖利率曲線與 10 年債: 10 年債殖利率已連續多日從 4.1–4.2% 回落到 約 4.0% 以下,曲線雖仍倒掛,但長端利率壓力明顯減輕,有利高估值股的折現率。

ETF 資金與板塊輪動: QQQ、SOXX 持續上漲且成交量穩健,配合羅素 2000 上漲,顯示資金沒有撤出股市,而是 從少數超級權值股擴散到半導體中游與中小型股。

VIX 與風險指標: VIX 已從 20 多降到約 17–18,仍屬健康偏多區;如果後續沒有新的黑天鵝,短線恐慌性賣壓機會不高。

對台灣投資人的實務意義:

機會端:

SOXX、QQQ 同步走強、台積電 ADR 續創波段高,代表 費半與大型科技多頭結構仍在,對台股電子,尤其先進製程、封裝與高階 IP 股偏正向。

中小型股與傳統零售開始補漲,若美股輪動持續,台股中小型電子、內需與部分金融也有機會受惠。

風險端:

目前的樂觀是 建築在「預期 PCE 不會太難看」之上,而真正的 PCE 與 GDP 修正都被延後,一旦實際數據偏熱,市場重新定價的力道可能大於平常。

感恩節連假+週五半日市,成交量偏低放大的,是個股與主題 ETF 的波動,而不是指數本身,對使用槓桿或短線當沖的部位,風險管理要更嚴格。

大盤總結:

目前美股處於「利率與軟著陸故事都對股市友善,但通膨最終成績單尚未公佈」的階段。對台灣投資人而言,解讀盤勢時可以把架構拆成:

上方空間:由 降息預期+費半與科技強勢 打開;

下方風險:來自 通膨與聯準會可能重新轉鷹、以及 AI 高估值與籌碼擁擠。

在這個框架下,比起預測指數會不會再創歷史新高,更重要的是:清楚知道自己的部位在這個故事中站在哪一側——是受惠於軟著陸與降息,還是容易被通膨與情緒反轉擊中的那一塊。

【美股盤前五點】降息預期升溫,感恩節前美股能否續漲?(2025.11.26)

【美股焦點】AI驗證需求噴發!Keysight股價狂飆13%

【美股焦點】百思買財報亮眼!3C汰舊潮回來了還是一次性旺季?

【美股焦點】博通暴漲帶動AI股回溫,反彈是回魂還是出場訊號?