應用材料(Applied Materials, AMAT)在 11 月 13 日盤後公布 2025 財年第 4 季及全年財報,整體成績優於市場預期、全年營運創新高,但財報後股價不升反跌,引發不少投資人疑問:「這樣的表現,不應該是利多嗎?」

應用材料(Applied Materials, AMAT)在 11 月 13 日盤後公布 2025 財年第 4 季及全年財報,整體成績優於市場預期、全年營運創新高,但財報後股價不升反跌,引發不少投資人疑問:「這樣的表現,不應該是利多嗎?」

這篇文章,我們從數據、產業、政策與市場預期四個角度,帶你看懂這份財報背後的真正含義。

全年亮眼,單季轉趨平緩

應用材料全年營收達 283.7 億美元,年增 4%;非 GAAP EPS 為 9.42 美元,年增 9%,毛利率也拉升至 48.8%,為近 25 年來高點,代表其技術競爭力與定價能力強勁。不過,單看 Q4:

營收 68 億美元,年減 3%,僅略高於預期;

非 GAAP EPS 2.17 美元,年減 6%,也僅小幅打敗市場預估;

自由現金流 20.4 億美元,年減 6%。

數字透露出一件事:應用材料在高基期之下,短期動能有放緩跡象,尤其半導體設備的產業循環性在這一季逐漸浮現。

AI 帶動先進製程,但成長進入「過渡期」

雖然 AI 仍是成長主線,但這波成長顯然已從「爆發期」進入「驗證期」:

半導體系統營收 Q4 年減 8%,反映下游客戶拉貨節奏減緩;

全球服務營收僅年減 1%,顯示既有機台仍穩定貢獻營收;

顯示業務營收年增 68%,意外成為亮點,但非成長主軸。

管理層指出,2026 年下半年 WFE(晶圓廠設備)支出將再加速,並積極擴大服務與生產能力,這暗示:Q1~Q2 仍是盤整期,真正的成長拐點在下半年之後。

中國營收占比下滑,政策風險仍壓抑評價

最大的不確定性來自中國市場:

中國在 Q4 營收占比約 29%,已低於去年同期的 35%,全年則從 37% 下滑至 30%;

應用材料坦言,2026 年中國設備支出將受美國出口管制衝擊,營收損失預估達 6 億美元;

雖然部分因「關聯方規則」延宕的 1.1 億美元訂單已重新排入出貨,但整體能見度仍偏低。

對投資人而言,中國不再是成長引擎,而是評價折價的來源。政策風險不只壓抑短期訂單,也降低市場給予的溢價空間。

📊 財測解析:Q1 小幅回溫,年比仍顯疲弱

應用材料(AMAT)公布的 FY26Q1 財測中位數顯示,雖然季增動能微幅回溫,但年比仍全面下滑,突顯產業尚未擺脫修正期:

營收預估為 68.5 億美元,季增 0.7%,但年減 4.4%;

EPS 為 2.18 美元,季增 0.4%,年減 8.3%;

毛利率與營益率分別為 48.4% 與 29%,季增各 0.3、0.4 個百分點,但年比仍下滑。

整體來看,這份財測延續穩健,反映 AI 與先進製程需求支撐,但仍未出現明確的加速訊號。市場對 2026 下半年設備支出回升的期待,短期仍需時間驗證。

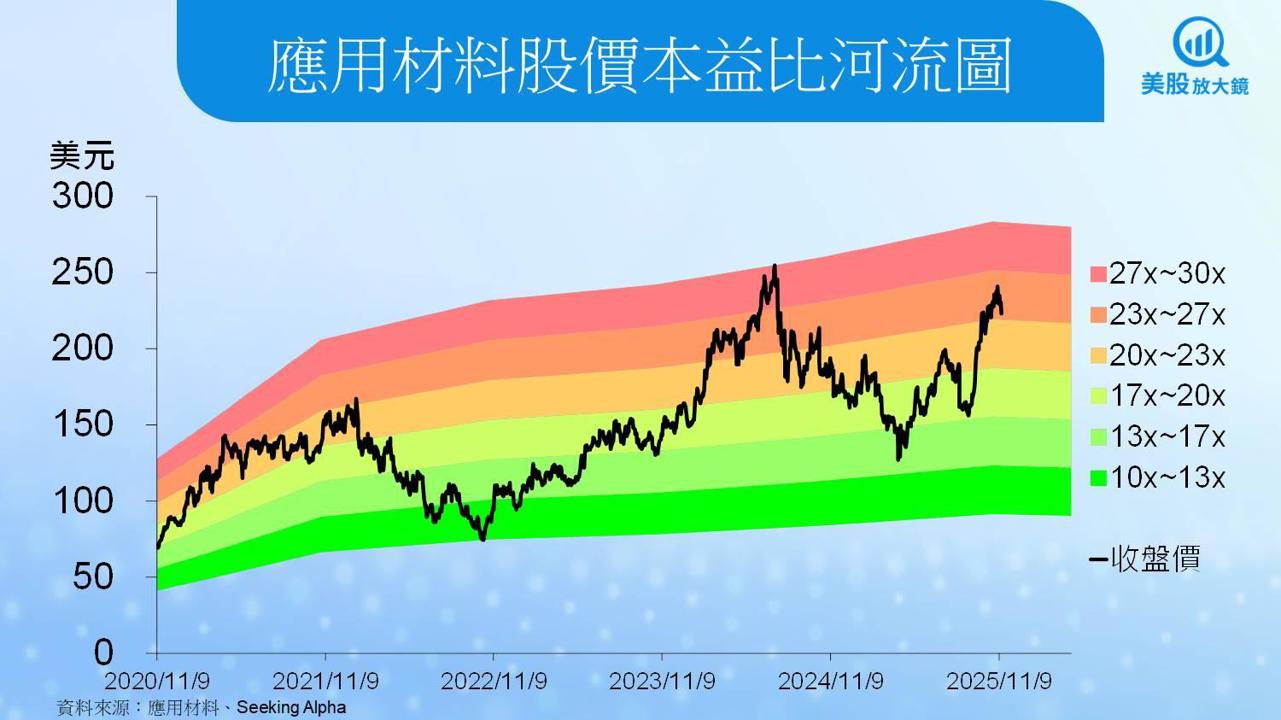

股價反應:預期已高,財報難以再撐評價

財報後市場反應

財報當日(11/13)常盤下跌 3%,盤後再跌約 2–4%,

隔日(11/14)股價回落至約 223 美元,與財報前的 230.7 美元相比,明顯回檔。

這背後反映三個重點:

市場早已將 AI 題材反映在股價中,財報雖優於預期,但缺乏亮眼驚喜;

出口限制仍是懸在空中的利空,中國市場成長想像空間有限;

短期成長乏力,2026 年動能尚未展開,法人選擇先行獲利了結,轉向更有爆發力的標的。

投資觀察:長多格局仍在,但短期進入整理期

這份財報對中長線投資人來說,值得觀察以下幾點:

✅ 優勢依舊

在 AI、高頻 DRAM、先進封裝等關鍵製程的設備需求仍具領先地位;

毛利率創新高,現金回饋持續,財務結構穩健;

研發投資不減,產品線更新有節奏,未來成長潛力可期。

⚠️ 挑戰明確

中國市場受限、WFE 投資分散,成長不再單一仰賴;

自由現金流年減 24%,對股東回饋略超支;

短期動能疲弱,股價恐陷入區間盤整,等待 2H26 的確定成長催化劑。

台股延伸觀察|這些供應鏈公司也受到影響

應用材料的走勢與設備支出高度連動,以下台股公司值得同步關注:

結語:不是壞財報,而是市場想看得更多

應用材料這份財報,不是不好,而是不夠驚喜。在高預期、AI 題材熱、評價已高的背景下,只要稍有保守,市場就會反應。

對長線投資人而言,現在正是檢視自己投資邏輯的時候:你相信 2026 的 AI 設備成長週期嗎?你願意等這段整理期嗎?

【美股焦點】迪士尼財報亮眼卻重挫,三年成長目標能否止跌回升?

【美股焦點】輝達財報預告:Blackwell出貨能撐高成長?

【美股焦點】CoreWeave財報爆發卻下修指引,股價震盪!