前言:AMD財務分析師日釋出什麼關鍵訊息?

前言:AMD財務分析師日釋出什麼關鍵訊息?

AMD 在 2025 年 11 月 11 日舉行首場《Financial Analyst Day》,釋出超預期的財務成長目標與 AI 系統化佈局計畫,激勵盤後股價上揚近 4%。但這些亮眼數字背後,還藏有哪些產業與股價潛台詞?

你將看到:

AMD 的「機架級 AI 系統」如何挑戰 NVIDIA

三大成長引擎:MI450、Venice、ROCm 生態

投資人該觀察的財務路徑與市場落地進度

資料中心不只成長快,更成為 AMD 的核心戰場

AMD 訂下未來 3–5 年營收年複合成長率(CAGR)超過 35%、每股盈餘(EPS)突破 20 美元的高目標,其中 資料中心業務預估 CAGR 達 60%,遠超過 Client、Gaming、嵌入式等事業 (>10%)。

📊 舉例來看:若 2025 營收為 340 億美元,5 年 CAGR 35% 意味著 2030 年營收將突破 1500 億美元規模,逼近當今 NVIDIA 水準。

而 AMD 同時喊出「伺服器 CPU 收入市占 >50%」的目標,宣示將在 EPYC、AI GPU、DPU 多條產品線上同步擴張市占。

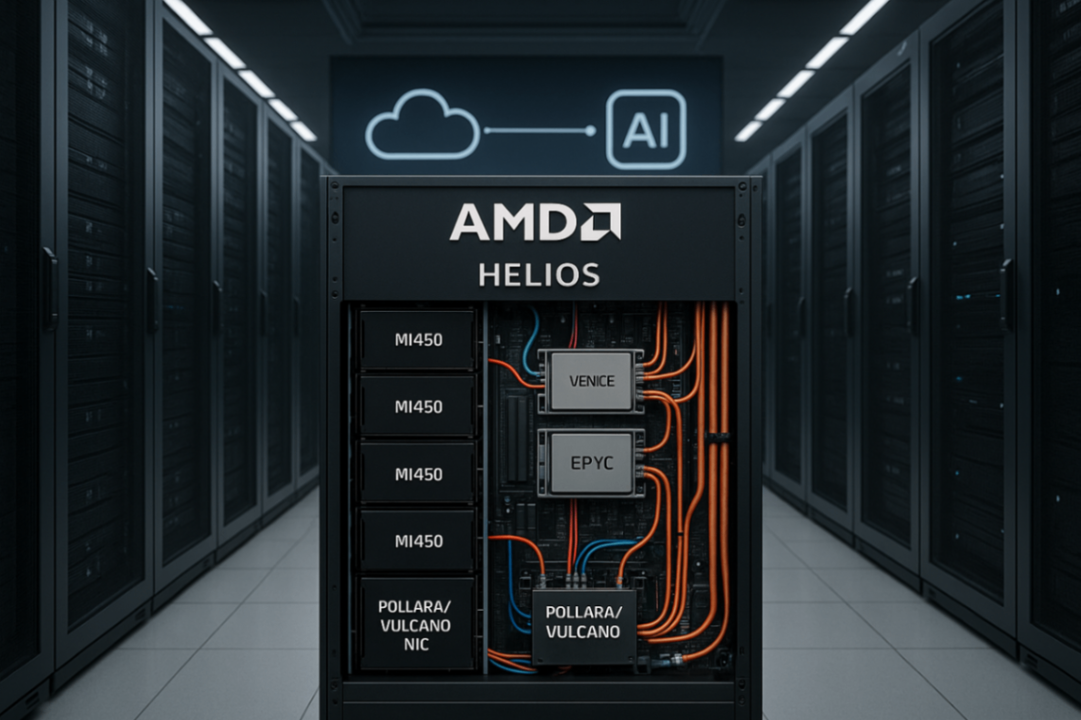

從晶片到整櫃系統:Helios 成為 AI 競爭新焦點

不同於過去只靠 GPU 拼規格,這次 AMD 把焦點放在「機架級(rack-scale)系統」,正式推出 Helios + MI450 架構,預計 2026 年 Q3 上市,搭配可水平與垂直擴充的互連與記憶體設計。

🔍 Helios 對標 NVIDIA 的 Vera Rubin(Oberon 架構),強調:

記憶體容量高出對手 50%

Open Rack Wide 相容、散熱與維運效能佳

對接 OCI(Oracle Cloud)等超大規模應用場景

這代表 AMD 不再只是「晶片供應商」,而是正往 AI 基礎設施的「平台整合者」角色轉型。

AI 生態建構:CPU + NIC + ROCm 三箭齊發

想打贏 AI 大戰,不能只靠硬體性能,更要補足資料搬運與開發者生態。這也是 AMD 此次大幅強化三個區塊:

Venice EPYC 處理器:針對 AI 負載重新設計,強化記憶體帶寬與推理密度,協助 CPU 從「配角」升級為資料中心內的運算節點。

Pollara/Vulcano NIC:具備 800GbE 帶寬與高擴展性,是 AI 系統中的「資料高速公路」。

ROCm 軟體平台:過去一年下載量成長 10 倍,持續整合 PyTorch、Hugging Face 等主流框架,是撬動開發者導入的關鍵。

這三大元素合起來,正是 AMD 構建「端到端 AI 解決方案」的底座。

OpenAI 合作與雲端佈局:給市場信心,也提供落地場景

外媒指出,AMD 與 OpenAI 達成多年合作協議,且早於 10 月市場已有傳聞,當時已激勵股價一波上漲。這也意味著:

市場不僅看產品力,更看「誰在用」。

雲端客戶如 Oracle(OCI) 已啟動合作案,若能複製到 AWS/Azure,Helios 就能快速放量。

這些案例也支撐管理層預估:資料中心晶片市場到 2030 年將達 1 兆美元,AMD 希望搶下其中具代表性的雙位數市占率。

法說喊得大聲,但執行力才是股價關鍵

儘管 EPS >20 與營收 CAGR >35% 看起來令人興奮,但投資人應該留意兩大風險:

執行節奏一致性:MI450、Helios 若有延遲,恐影響成長曲線;ROCm 生態若未獲主流開發者支援,也會限制擴張速度。

供應鏈瓶頸:先進封裝(CoWoS)、高頻寬記憶體(HBM)、高功率機櫃設計,都可能成為放量障礙。

🧩 投資角度,這些變數將直接影響估值是否能提前反應成長預期。

📌 台股延伸觀察|可能受惠的供應鏈股

以下台股公司可能受惠於 AMD 擴大 AI 機架級布局與 CPU 市占提升:

信驊(5274):高階 BMC 控制晶片供應商,Helios 機架出貨增加將拉動需求

智原(3035):具備高效能 AI 加速器 IP,與美系晶片廠有技術合作基礎

欣興(3037):先進封裝載板主要供應商,受益 MI450 與 EPYC 放量

台積電(2330):為 Zen 6 提供 2nm 製程服務,是 AMD 成長的核心夥伴

廣達(2382):ODM 系統廠,具備高密度機架系統整合能力,有望受惠雲端客戶放量

👉 建議觀察台股法說是否提及 AMD 機架級產品出貨與北美客戶需求變化

【美股焦點】CoreWeave財報爆發卻下修指引,股價震盪!