*AMD財政年度結束於每年的12月最後一個星期六,財報季度、年度表達方式為:FY25Q3:2025年7~9月、FY25Q4:2025年10~12月、 FY26Q1:2026 年1~3月、FY26Q2:2026年4~6月、。

AI 動能加速釋放,MI400+Helios 帶動估值再評價

AMD 在 25Q3 財報中交出優於市場預期的成績單,營收與 EPS 雙雙擊敗市場共識,資料中心 AI 與伺服器 CPU 雙主線同步成長,顯示公司在 AI 市場已建立明確的競爭地位。特別是 Instinct MI350 系列加速器放量,加上 EPYC “Turin” 伺服器 CPU 滲透率提升,推動資料中心營收創下新高。更關鍵的是,AMD 與 OpenAI、Oracle 簽訂多年度合作協議,並宣布 Helios 架構正式進入部署期,預告 2026 年起將迎來全新成長周期。

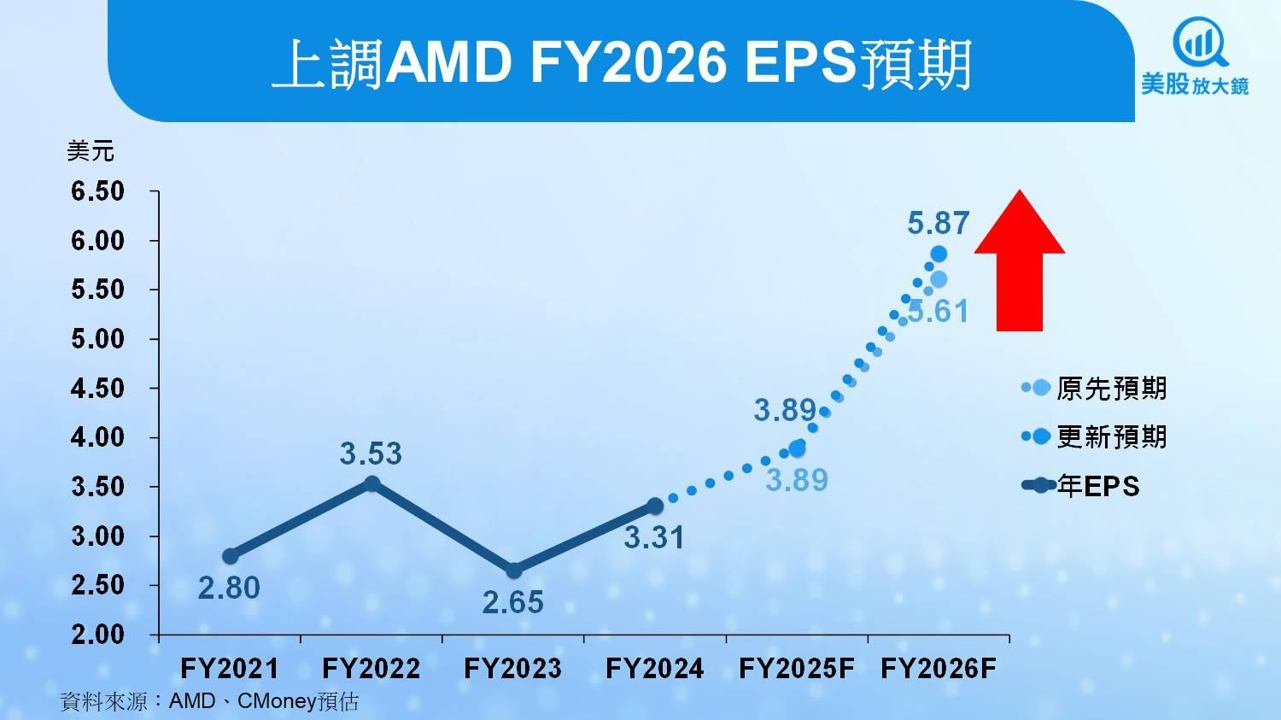

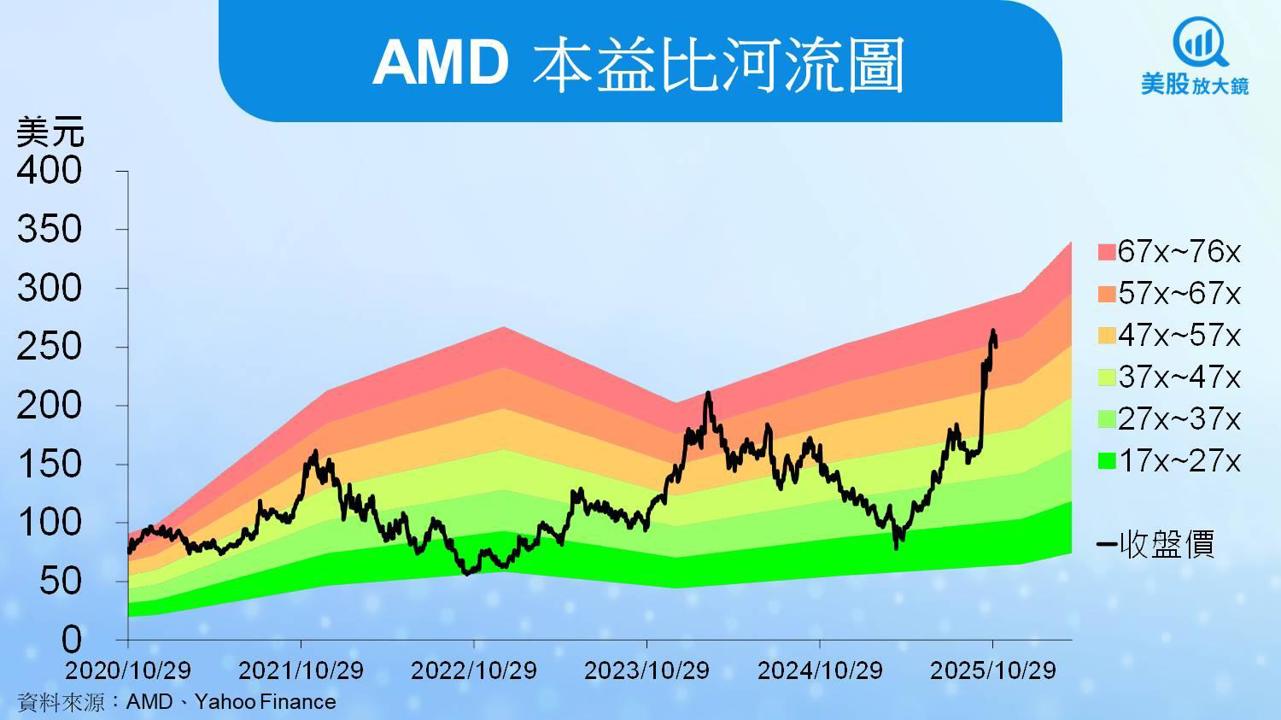

AMD FY2026 EPS 預估上調至 5.87 美元,並將目標本益比由 37 倍上修至 44 倍,反映 Helios 全櫃解決方案、OpenAI 長約加持與 ROCm 軟體平台成熟化所帶來的估值重估邏輯。在此基礎下,將目標價由 208 美元上修至 258 美元,維持 「逢低買進」投資建議。雖短期股價漲幅已高,但中長期成長動能未歇,仍為 AI 趨勢中最具系統性成長潛力的個股之一。

深耕 AI 加速器市場,AMD 搶攻資料中心雙核心商機

AMD(超微半導體)(AMD)成立於 1969 年,是全球知名的高效能運算與繪圖解決方案供應商。公司總部位於美國加州聖塔克拉拉,現任執行長為蘇姿丰博士(Dr. Lisa Su),於 2014 年上任後帶領公司轉型,聚焦於資料中心、高效能運算(HPC)、AI 晶片與個人電腦市場。她亦是半導體產業中少見的女性領導者。

AMD 的產品線涵蓋 CPU(EPYC、Ryzen)、GPU(Radeon、Instinct)與 FPGA(Xilinx),主要市場包括雲端資料中心、AI 模型訓練與推論、高階筆電與桌機、遊戲主機、嵌入式與車用應用等。近年來,AMD 積極拓展資料中心 AI 加速器市場,以 Instinct MI300/MI350 系列 進軍 NVIDIA 壟斷的 AI GPU 領域,已獲 Oracle、OpenAI、IBM 等大客戶採用。

目前 AMD 與 Intel、NVIDIA 形成三足鼎立格局,在 CPU 領域挑戰 Intel,在 AI GPU 領域與 NVIDIA 正面對決。公司也正推進 2 奈米 EPYC “Venice” 與未來的 MI400 / Helios 全機櫃 AI 解決方案,預計於 2026 年放量。

💡冷知識:OpenAI 已於 2025 年 10 月宣布,將於 2026 年起採用 AMD MI450 系列 GPU,並部署高達 6GW AI 運算量能,為 AMD 在 AI 領域的重大突破。

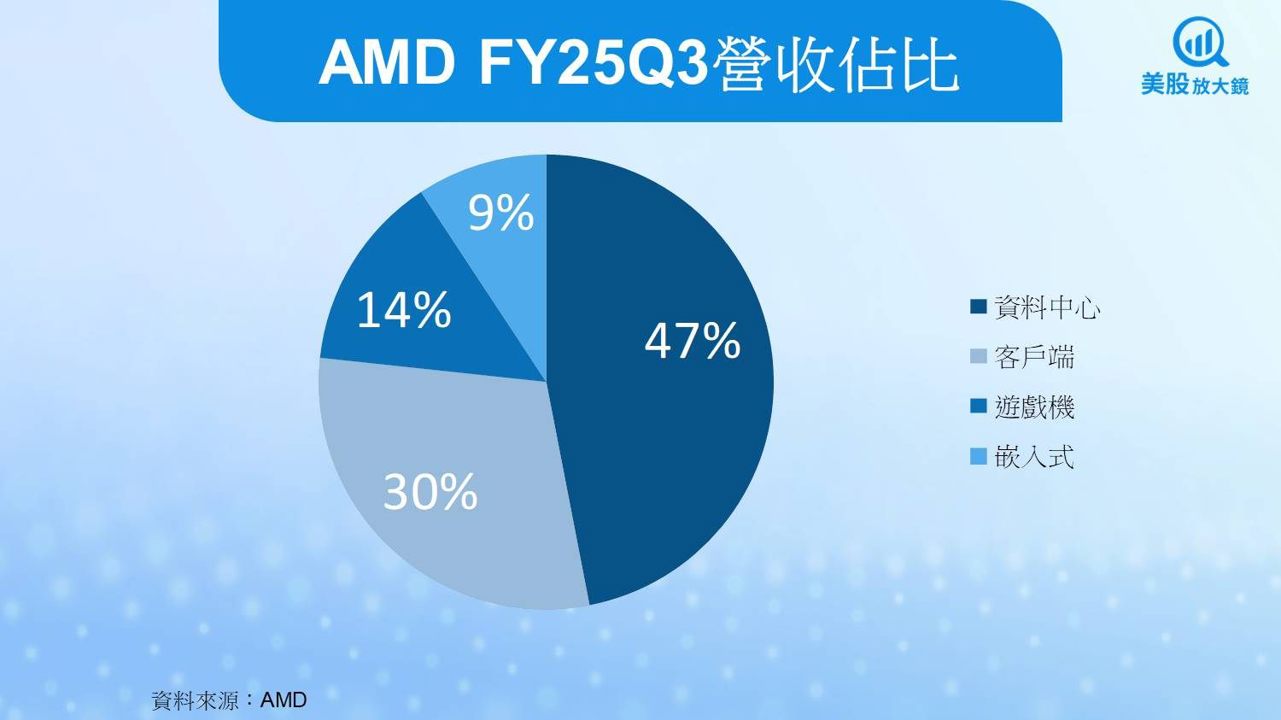

AMD FY25Q3 營收創高,資料中心與 PC 雙引擎推升成長

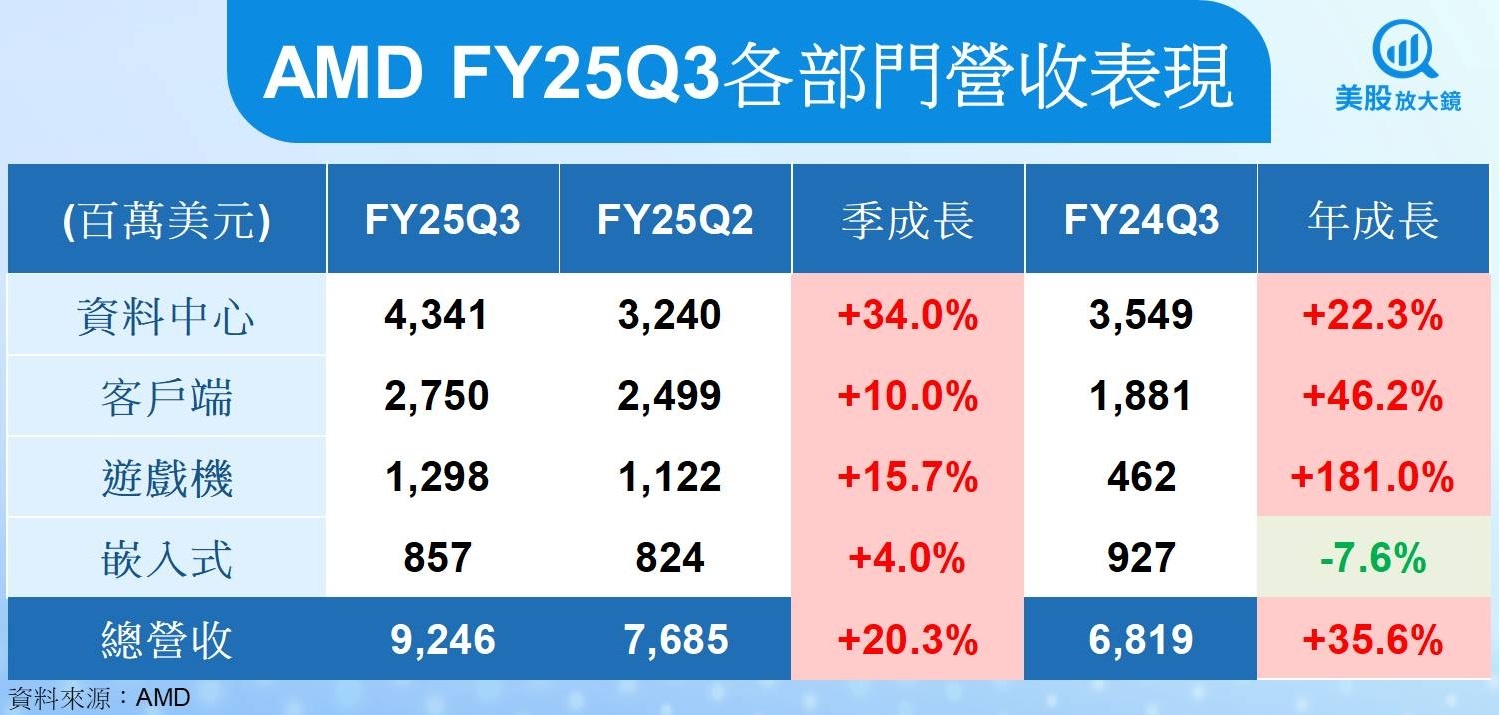

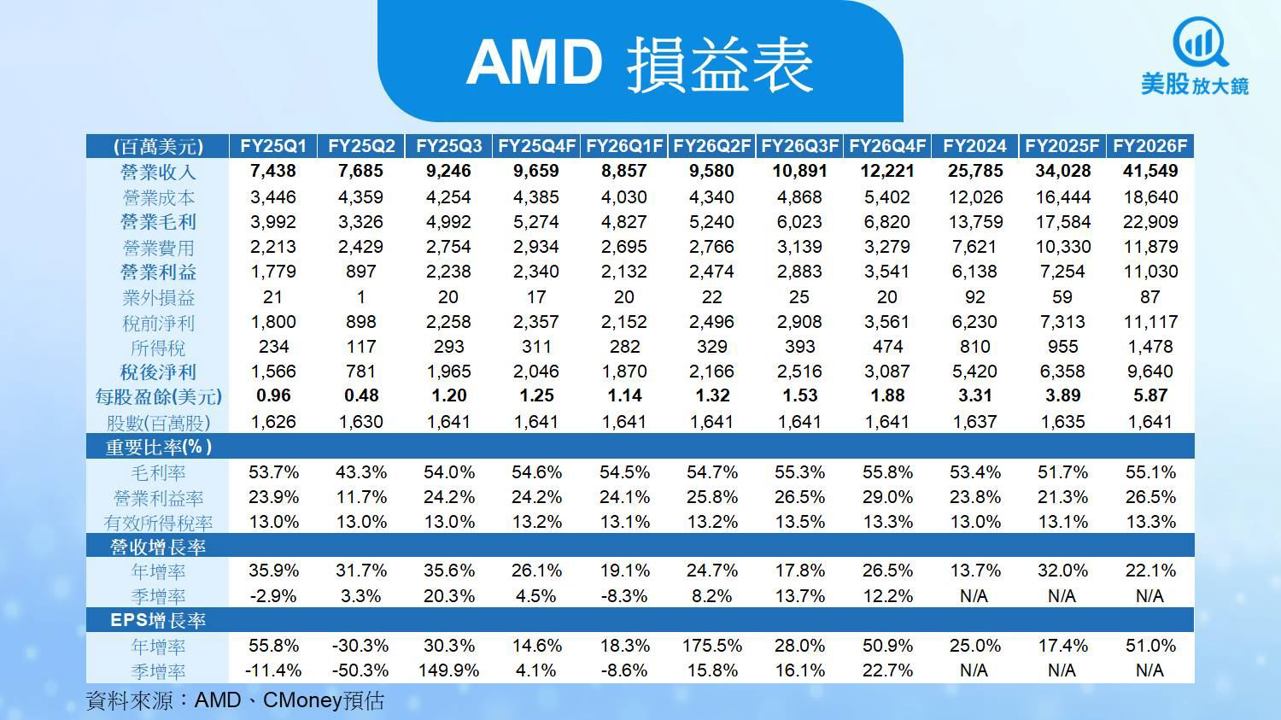

AMD FY25Q3 營收達 92.5 億美元,季增 20.3%、年增 35.6%,優於市場預期的 87.5 億美元(+5.7%),亦高於 CMoney 預估的 89.2 億美元。三大業務部門皆表現亮眼,其中資料中心與個人電腦部門創歷史新高。

📈 資料中心營收年增 22%,MI350 系列 GPU 放量貢獻大

資料中心營收達 43.4 億美元,主因為 Instinct MI350 系列 GPU 加速出貨,並持續擴大客戶應用場景。包括 Oracle、Cohere、Character AI、Luma AI 等皆已導入 MI300/MI350 系列,且主權 AI 計畫亦開始推動大規模部署。

💻 PC 事業大幅回升,商用筆電銷售年增 46%

PC 事業營收達 27.5 億美元,創歷史新高。Ryzen 9000 系列強勁銷售推升桌機與筆電銷售成長,企業採用擴大,Fortune 500 客戶涵蓋醫療、金融、製造與汽車業等。

🎮 遊戲營收年增 181%,主機平台進入旺季備貨期

遊戲部門營收 13 億美元,主要受惠 Sony 與 Microsoft 為假期備貨,加上 Radeon GPU 市佔擴張與 FSR4 技術採用成長。

AMD FY25Q3營益率與 EPS 雙升,惟費用支出仍高

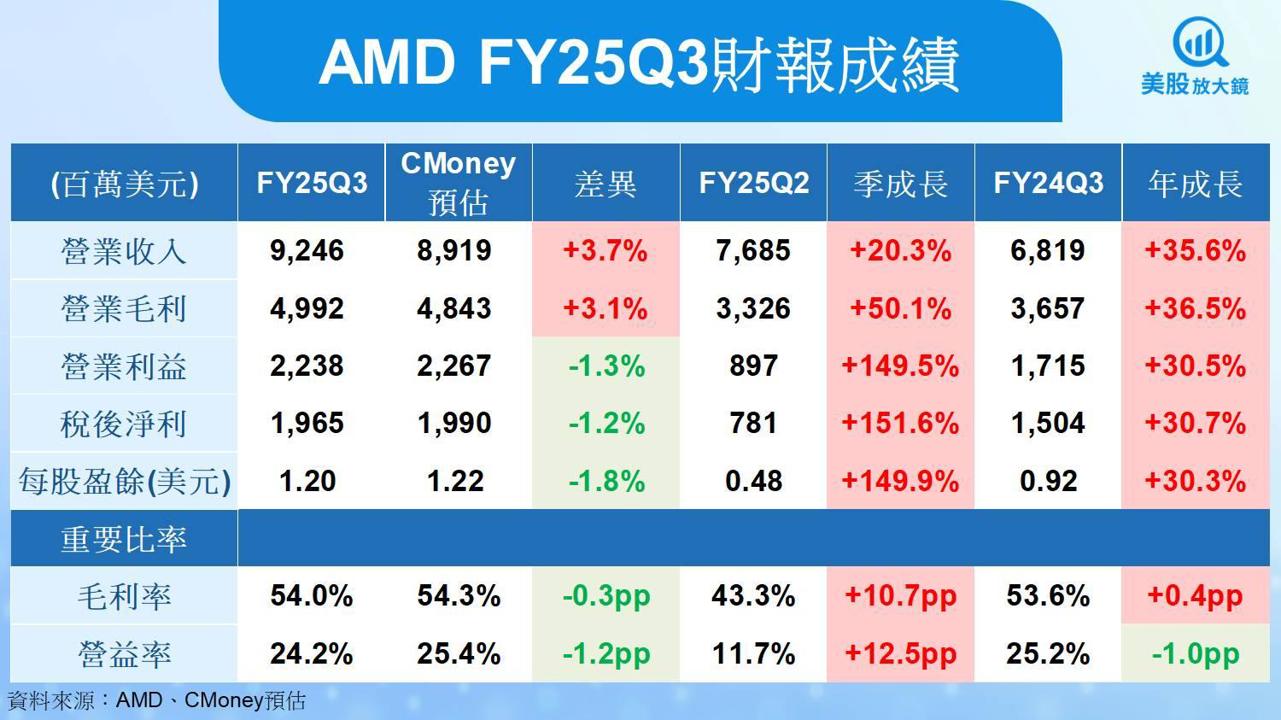

毛利率為 54.0%,季增 0.5 個百分點,年增 0.4 個百分點,基本符合預期。營益率達 24.2%,季增 1.1 個百分點,顯示營收規模擴大與產品組合改善的正向效應。

💰 EPS 年增 30%,略低 CMoney 預估但優於市場共識

25Q3 每股盈餘為 1.20 美元,較去年同期 0.92 美元成長 30.3%,略低於 CMoney 預估 1.22 美元,但優於市場預期的 1.17 美元。

📌 費用支出持續擴張,研發年增 42%

公司於法說中說明,為強化 AI 與 ROCm 軟體堆疊開發,研發費用達 28 億美元,為營收比重近 30%,反映 AMD 對中長期產品布局的積極投入。

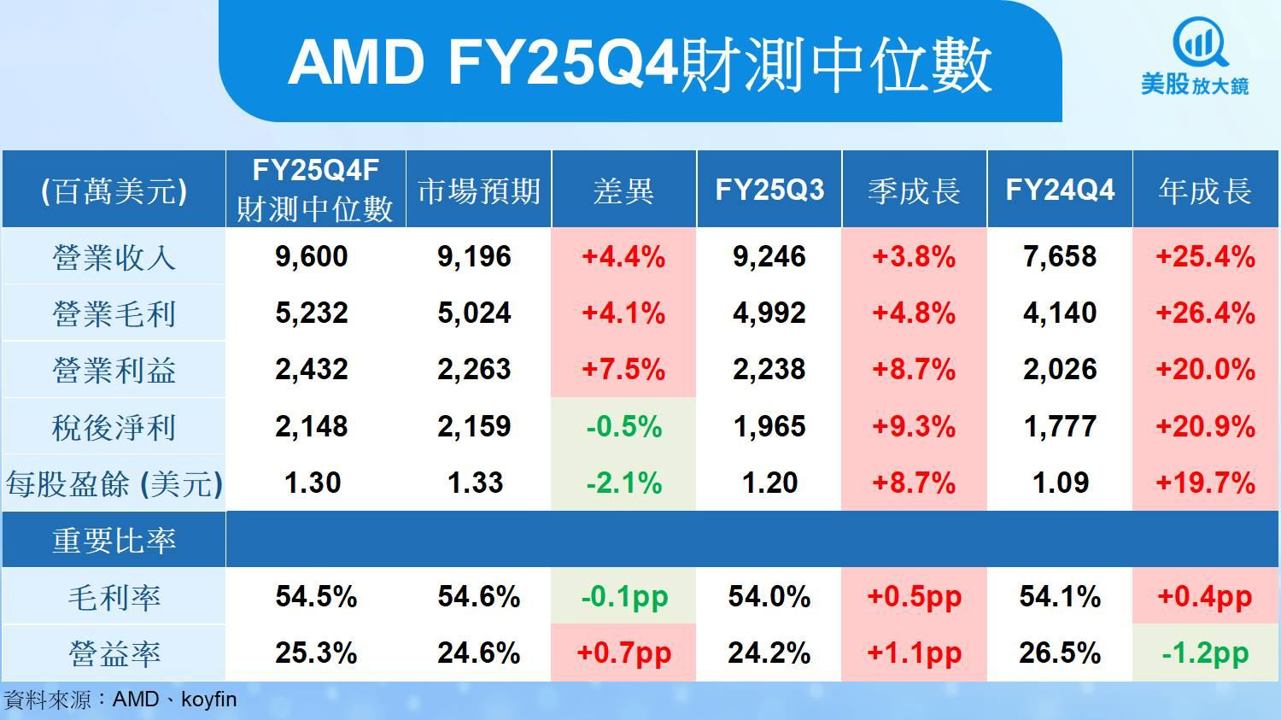

預期 AMD FY25Q4 資料中心續強,惟毛利率指引略保守

根據 AMD 公布的 FY25Q4 財測中位數,預估營收為 96 億美元(±3 億),季增 3.8%、年增 25.4%,優於市場預期。毛利率預估為 54.5%,與市場預期相符。EPS 預測為 1.30 美元,略低於市場預期的 1.33 美元(-2.1%)。

🚀 資料中心營收料再季增雙位數,MI350 與 EPYC 雙引擎推進

AMD 預期資料中心業務將再次實現雙位數季增,主要驅動力來自 MI350 系列 GPU 部署持續放量,以及 EPYC Turin CPU 滲透率提升。根據法說,已有超過 170 款平台支援 Turin,並開始布局 2 奈米 Venice CPU。

🌐 中國市場仍具變數,MI308 尚未納入財測

雖獲得部分出口許可,但 MI308 對中國出貨尚未納入 25Q4 財測。若出口恢復,有望成為潛在營收上行動力。

AMD Helios 與 MI450 有望進入量產部署,上修 FY2026 營收預估

進入 FY2026,AMD 的成長動能明確,核心來自於 MI400 系列(特別是 MI450)加速器產品正式放量,以及 Helios 全機櫃解決方案邁入大規模部署週期。Lisa Su 在法說會中指出,MI450 將於 2026 下半年開始對 OpenAI、Oracle、Meta 等大型客戶供貨,並與 OpenAI 簽訂 6GW 級別長期合作協議,成為 AMD 有史以來最大型 AI 合作案。

📌 資料中心 AI 有望成為 FY2026 營收主引擎

Helios 架構結合 MI450 GPU、Venice EPYC CPU 與 Pensando NIC,可望成為主流 AI 基礎建設平台。根據法說內容,目前已有多家雲端服務商與國家級超級電腦計畫(如 Lux AI、Discovery 超級電腦)選用該平台。由於 MI450 將以 整櫃部署 為主要銷售型態,ASP 顯著高於前代產品,加上客戶需求能見度提升,因此預估 AI GPU 可望貢獻資料中心整體營收 50% 以上。

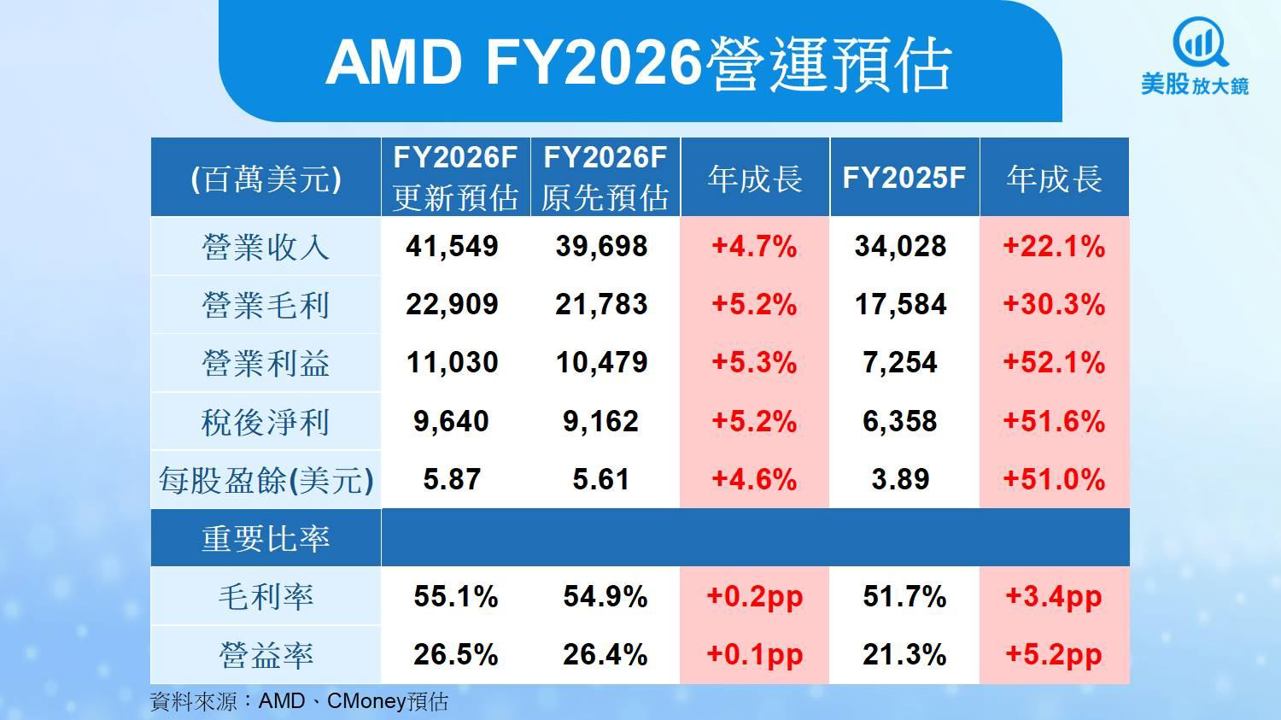

📊 上修 FY2026 營收預估至 415.5 億美元,年增 22.1%

基於 AI GPU 與 Venice CPU 雙成長動能, FY2026 營收預估上調至 415.5 億美元,年增約 22.1%。資料中心營收年增幅有望超過 30%,其中 AI 相關產品年增幅甚至可能超過 60%,成為驅動整體營收的重要火車頭。

AMD FY2026雖研發費用高檔續存,但 EPS 有望強勁彈升

獲利方面,雖然 AMD 將持續重金投入 ROCm 軟體棧、Helios 系統整合與新製程平台(如 2nm Venice CPU),但隨著 MI400 系列毛利率優於 MI300 系列,且銷售模式轉向整櫃解決方案(系統級銷售,非單顆 GPU),將有助於帶動營益率穩步上升。Lisa Su 在法說會中指出,Helios 為公司「首次從晶片走向平台」的完整 AI 解決方案,將成為推升毛利與 EPS 的關鍵因素。

📈 毛利率可望回升至 54.9%,營益率預估提升至 26.4%

雖 FY2025 毛利率因費用較高維持在 51.7%,但預期 2026 年隨高毛利產品占比上升(特別是 MI450 + Helios),毛利率可望回升至 54.9%,並帶動營益率上升至 26.4%。

💵 EPS 預估上修至 5.87 美元,年增 51%

考量到高毛利產品放量與營收規模經濟效益,上調 FY2026 EPS 預估至 5.87 美元,年增達 51%。若 MI450 與 Helios 交付節奏如預期,加上中國市場 MI308/MI430X 可順利出口,EPS 仍具上行潛力。

盈利與成長動能兼具,維持逢低買進、目標價上調至258美元

截至 2025 年 11 月 4 日,AMD 股價收在 250.05 美元,若以我方上修後的 FY2026 Non-GAAP EPS 預估 5.87 美元 推算,對應本益比(PE ratio)約為 43 倍,落在過去五年區間(17~76 倍)中段偏低水準。此估值水準仍具吸引力,特別是在公司已獲 OpenAI、Oracle 等 AI 巨頭背書、並完成 Helios 全機櫃平台技術驗證的背景下,長線成長潛力顯著強化。

考量下列三項核心因素,我們認為現價仍具中長線佈局價值,建議投資人持續採取逢低分批買進策略:

1️⃣ MI350 系列 GPU 成熟放量,資料中心業務成長性強

2️⃣ MI450 與 Helios 平台可望於 2026 年大規模部署,推升毛利與市佔

3️⃣ OpenAI 合作正式啟動,有望催化市場信心與新一輪資金進駐

由於 AMD 不再僅是「GPU 供應商」,而是轉型為 完整 AI 運算平台供應商,具備軟硬整合與高 ASP 系統解決方案能力,因此將本益比由 37 倍上調至 44 倍。以 EPS 5.87 美元 × 44 倍本益比計算,推算合理目標價為 258 美元,相較於目前股價仍有約 3.2% 的潛在上行空間。雖然短線漲幅已高,但中長期仍具備結構性上漲動能,維持 「逢低買進」不變。

台股相關供應鏈受惠,IP/先進封裝廠商可同步關注

隨著 AMD 資料中心 AI 業務邁入放量期,相關的台灣供應鏈廠商亦將同步受惠,特別是晶圓代工、先進封裝、IP 矽智財及測試設備領域。台積電(2330)為 AMD 主力代工廠,將負責 MI400 系列與 2 奈米 Venice CPU 的量產,受惠程度最為明確。封裝部分,日月光投控(3711)預期將承接部分 MI400/MI450 系列的 CoWoS 封裝訂單,受惠於高階 AI GPU 封裝 ASP 提升。

此外,創意(3443)與世芯-KY(3661)為矽智財(IP)與客製化晶片設計領域的重要夥伴,若未來 AMD 擴大定製 AI 晶片(如與 OpenAI、Meta 合作進一步深化),有望承接後段設計委外機會。設備廠商如帆宣(6196)、京鼎(3413)等亦可能受惠 Helios 機櫃部署需求擴張所帶動的伺服器散熱與電源管理相關投資。

因此,AMD 中長期的 AI 成長趨勢,亦可作為布局台股 AI 概念股的參考依據,投資人可同步關注受惠程度高、訂單能見度明確的台廠夥伴,以掌握全球 AI 擴張浪潮下的跨國投資機會。

FY25Q2 報告請見:【美股研究報告】AMD AI雙引擎疾馳,出口解禁添衝刺動能?

【美股焦點】高通財報在即AI 掛帥,但手機成績才是股價關鍵!

【美股本週焦點】Fed降息鷹派解讀、AI財報潮、非農數據恐再延