*備註:輝達財報季度表達方式為FY26Q3:2025年8月–10月、FY26Q4:2025年11月–2026年1月,依此類推,未特別標示即代表西元年。

*備註:輝達財報季度表達方式為FY26Q3:2025年8月–10月、FY26Q4:2025年11月–2026年1月,依此類推,未特別標示即代表西元年。

全篇報告採用非美國通用會計準則(non-GAAP)數據分析,因其剔除了一次性、非常規等項目,更能反映輝達的真實經營情況。

Blackwell 出貨爆發、Rubin即將接棒,AI 工廠擴張潮可望帶動輝達營運再創高峰

輝達(NVIDIA, NVDA)於 FY26Q3 再次交出亮眼成績單,營收與 EPS 均全面超越市場與機構預期,資料中心業務年增 66%,Blackwell 架構快速放量,正式躍升為 AI 基礎建設的核心動力。公司對 FY26Q4 財測同樣展現強勢動能,CMoney 隨即大幅上修全年與次年財務預估,顯示市場對其成長延續性高度認可。

展望未來,Rubin 架構將於 2026 年下半年接棒上市,與 Blackwell 形成雙引擎成長格局,推動 FY2027 營收突破 3000 億美元、EPS 接近 7 美元。即使短期面臨中國出口限制與客戶自研晶片競爭等挑戰,輝達仍憑藉完整產品架構、深厚 CUDA 生態系與強大客戶基礎,穩坐 AI 工廠解決方案的全球龍頭地位。整體而言,本次財報與展望釋出高度成長與執行力訊號,股價雖處高檔整理區間,但估值已回落至五年低位,長線具備續攻條件。

輝達AI 工廠供應商定位明確,生態系合作持續拓展

從繪圖晶片起家,成功轉型為AI基礎建設核心企業

輝達(NVIDIA, 股票代號:NVDA)由黃仁勳於1993年創立,最初以繪圖處理器(GPU)技術聞名,並在2000年代憑藉GeForce系列在電競市場打下根基。隨著AI與深度學習興起,輝達於2016年大膽轉向AI運算平台布局,逐步將自我定位從「晶片公司」轉型為「AI 工廠的完整解決方案提供者」。

Blackwell與Rubin架構,推動AI世代演進

目前主力Blackwell平台(GB300)已於FY26Q3大舉量產並貢獻營收,成為資料中心核心產品,下一代Rubin平台也確定將於2026年下半年推出,延續「年度升級節奏」的策略。兩者皆整合自研GPU、CPU、NVLink高速網路與CUDA軟體生態系,並強化整機架構設計,讓輝達有能力從晶片供應商進階為AI系統級基礎建設主導者。

AI 生態全面開展,成為全球科技公司的運算中樞

輝達的客戶包括微軟、亞馬遜、Google、Meta、Oracle 等全球雲端巨頭,同時與 OpenAI、Anthropic、xAI、SAP、ServiceNow、Salesforce 等 AI 模型開發者及企業平台深度合作,涵蓋AI訓練、推論、圖形模擬、數據分析與自動駕駛等多領域應用。根據管理層於法說會說明,截至 2026 年底,Blackwell 與 Rubin 兩大平台的累計訂單可望突破 5000 億美元,顯示輝達AI平台整合力已成為推動全球AI浪潮的關鍵引擎。

趣味冷知識:從玩家最愛到AI革命關鍵角色

輝達最早的招牌產品GeForce至今仍是電競族群的最愛,而最新一代的Blackwell平台,不僅支援頂級AI訓練與推論,更成為OpenAI、Anthropic等AI獨角獸的指定運算平台。此外,輝達已連續多年舉辦GeForce Gamer Festival,展現其從玩家社群到AI生態圈的雙重領導地位。

輝達FY26Q3營收與獲利全面超預期,資料中心為核心成長動能

營收與EPS齊創歷史新高,全面優於市場預期

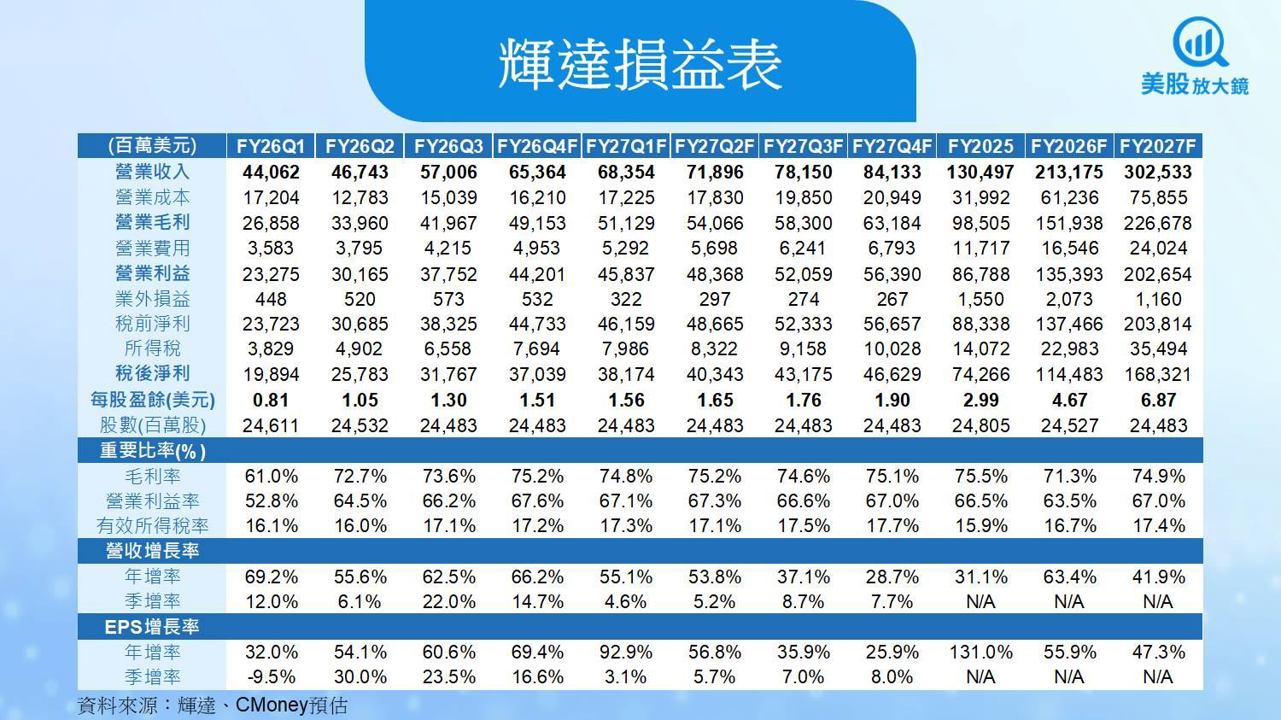

輝達 FY26Q3 營收達 570.1 億美元,季增 22%,年增 62.5%,明顯優於 CMoney 預估的 552.1 億美元與市場共識 550.3 億美元,分別高出 3.3% 與 3.6%。毛利率則達 73.6%,較前季提升 1.0 個百分點,雖較去年同期微幅下降 1.4 個百分點,仍處於歷史高檔區間,反映資料中心產品組合優化。

本季每股盈餘(EPS)為 1.30 美元,季增 23.5%,年增 60.6%,亦全面優於 CMoney 與市場預估(皆為 1.25 美元),分別高出 3.5% 與 3.8%。管理層表示,本季營收創下歷史單季新高,主要受到 Blackwell GPU 出貨放量與雲端資料中心需求爆發所驅動。

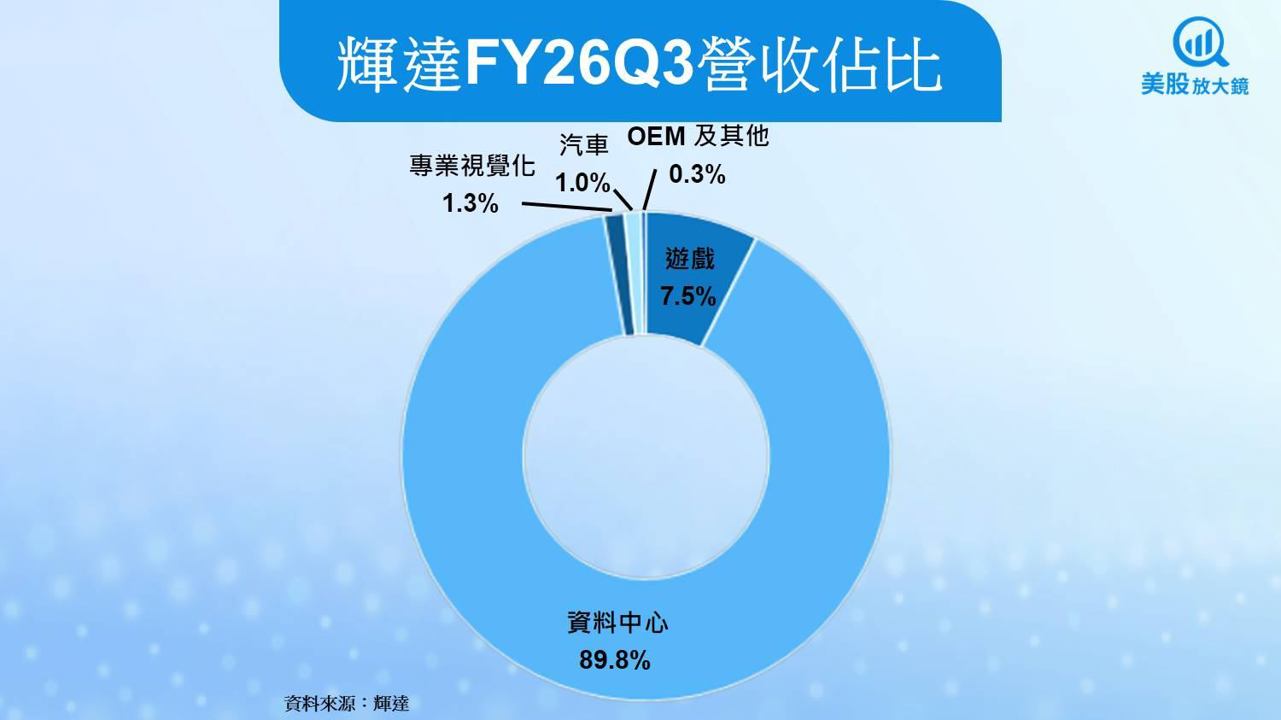

📌 資料中心營收再創新高,Blackwell 成主力貢獻

本季資料中心營收達 512 億美元,年增高達 66%,占總營收超過 89%。其中以 GB300 為代表的 Blackwell 架構已佔據整體 Blackwell 收入約 2/3,顯示主力雲端客戶(如 AWS、Azure、Google Cloud)已開始大規模導入。舊平台 Hopper 亦貢獻約 20 億美元,延續成熟平台價值。

在資料中心中,運算晶片收入(Compute)達 430 億美元,主因為 Blackwell 初期放量及生成式 AI 推論需求激增。網路產品(Networking)亦大幅成長至 82 億美元,年增 162%,主要來自 NVLink、InfiniBand 及 Spectrum-X 網路交換器需求大幅提升。

🔍 其他事業穩健成長,專業視覺化與汽車應用亮眼

除了資料中心外,Gaming 營收為 43 億美元,年增 30%,雖略低於市場預期但仍顯示市場需求穩健。專業視覺化(ProViz)收入達 7.6 億美元,年增 56%,主因來自 DGX Spark AI 超小型超級電腦的需求成長。汽車與機器人業務營收則達 5.92 億美元,年增 32%,延續自駕車與智慧製造商用化趨勢。

📈 持續擴大回購與股東報酬,反映管理層信心

輝達於本季回購自家股票 125 億美元,並發放 2.43 億美元股息。管理層在法說會中表示,未來仍將持續透過強勁的自由現金流支援供應鏈、擴大生態系布局、並強化股東回饋政策,展現對長期成長與財務穩健的高度信心。

Blackwell 有望出貨延續強勢,上調輝達 FY26Q4 營收及獲利預估

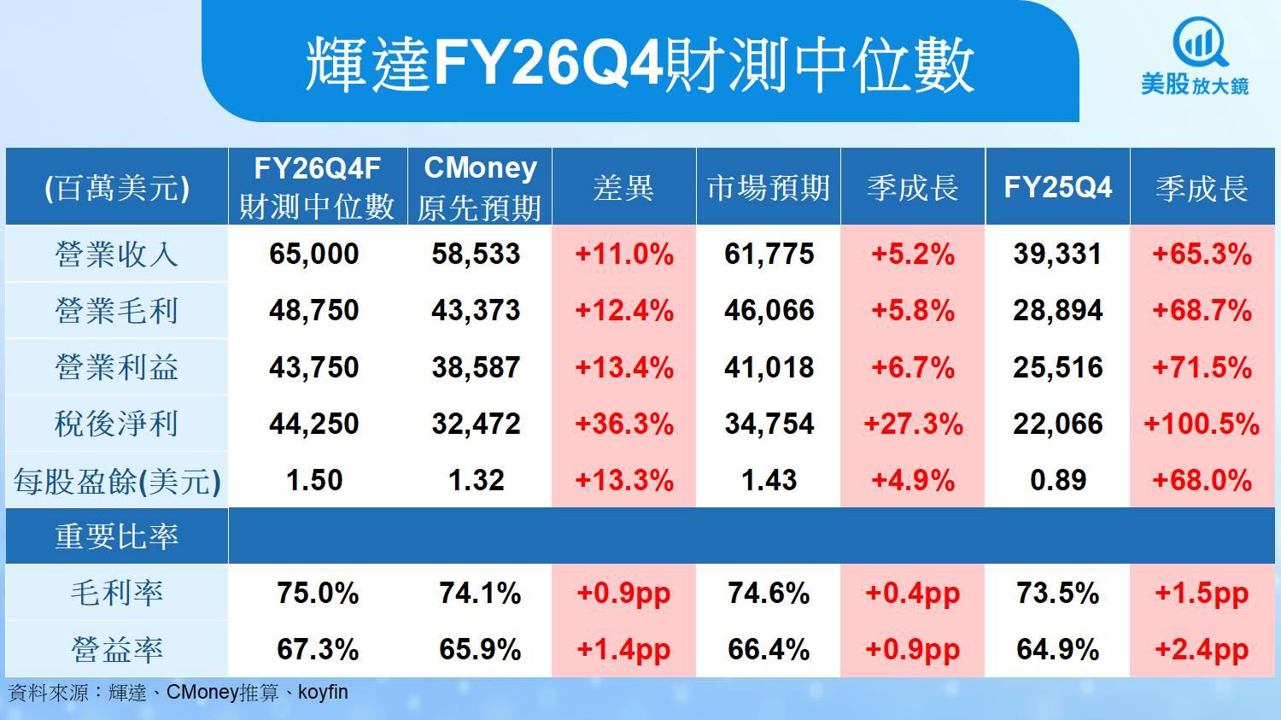

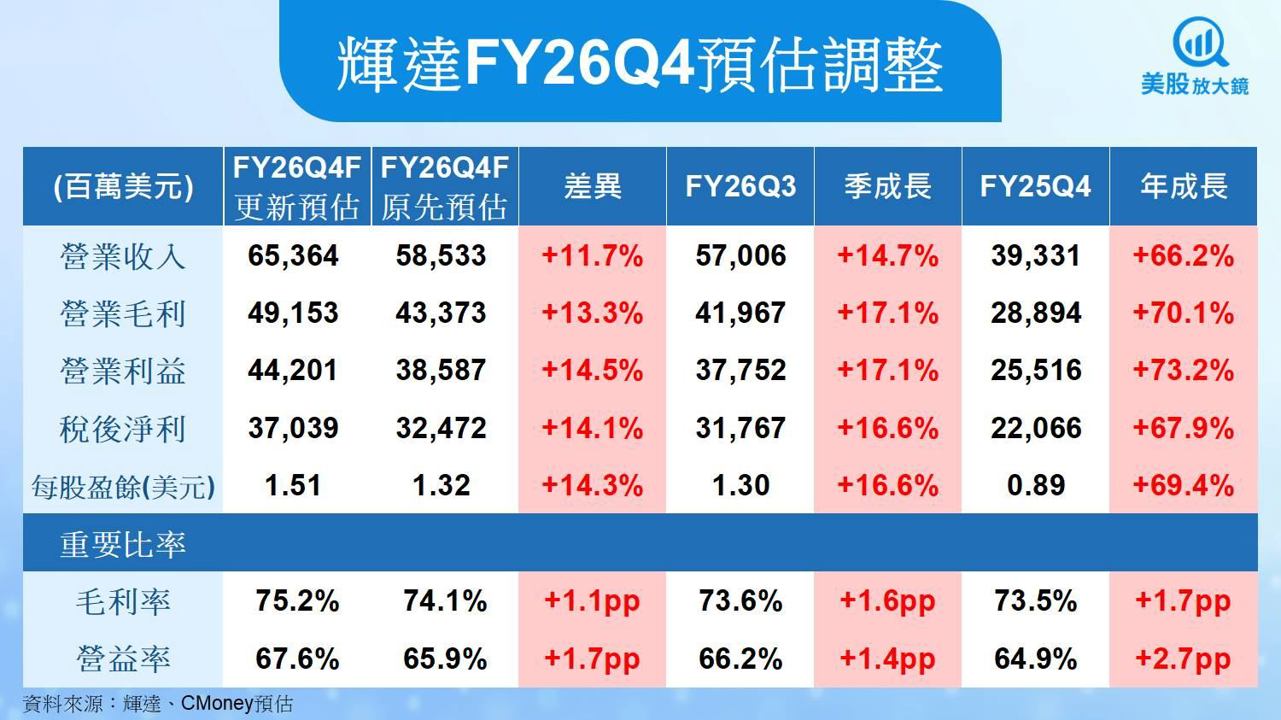

營收指引與預估均上調,預期需求動能有望延續

輝達預估 FY26Q4 營收將達 650 億美元(±2%),代表季增 14%、年增 66%。該數字不僅明顯優於市場預期的 617.75 億美元,也推動 CMoney 隨即上調預估至 653.6 億美元,季增幅度達 14.7%、年增高達 66.2%。這反映 Blackwell GPU 持續放量、雲端與主權 AI 工廠建置潮尚未放緩,並指出雲端 GPU 「持續售罄」,將支撐下一季營運再創新高。

📌 毛利率展望亮眼,進一步上修至歷史新高區間

輝達預估 FY26Q4 GAAP 毛利率為 74.8%、非 GAAP 為 75%,皆高於 Q3 的 73.4% 與 73.6%。CMoney 隨後也將預估毛利率上調 1.1 個百分點至 75.2%,預期季增 1.6 個百分點、年增 1.7 個百分點,反映 Blackwell 架構良率提升、產品組合優化與資料中心佔比持續提高所帶來的獲利能力提升。

📈 EPS 預估同步調升,投資人對獲利彈性信心上升

在營收與毛利率同步上修下,CMoney 將 FY26Q4 EPS 預估從原先約 1.32 美元調升至 1.51 美元,季增 16.6%,年增高達 69.4%。此舉顯示投資機構對輝達未來幾季的獲利動能已有更高信心,認為其強大生態系與高毛利資料中心主導地位具備明顯護城河。

⚠️ 中國市場收入仍未納入預估,地緣政治風險尚存

儘管整體營運動能強勁,輝達再次重申 FY26Q4 預估並未納入來自中國的資料中心營收,且針對中國市場的 H20 晶片本季銷售僅約 5000 萬美元,且無大單落地。財務長 Colette Kress 表示「大型訂單未能成形,主因為地緣政治限制與中國內部競爭加劇」。

全年營運動能持續延伸,同步上修 FY2026 預估

受惠於 Blackwell 架構快速放量與資料中心需求強勁延續,故將輝達 FY2026 全年營收預估由原先的 2045.5 億美元上修至 2131.7 億美元,年增率達 63.4%;毛利率預估則上調 0.5 個百分點至 71.3%,儘管年減 4.2 個百分點,仍屬高獲利水準。

每股盈餘(EPS)方面,預估由原先的 4.44 美元上調至4.67 美元,年增幅達 55.9%。此次預估上修,主要反映Blackwell 與 Rubin 供應鏈放量速度超預期,以及 資料中心產品組合優化推升獲利能力。

輝達 Rubin 平台將接棒成長引擎,FY2027 全年展望動能強勁

📌 Rubin 系統 2026 年下半年量產,強化年度成長動能

管理層於 FY26Q3 法說會中確認,Rubin 架構預定於 2026 年下半年正式量產,並具備明確「X 倍效能躍進」,維持每年一次的產品節奏,並相容現有 Grace Blackwell 架構,加快客戶導入時間。Rubin 將採七晶片設計,整合 CPU、GPU 與網路模組,預期成為 FY2027 年主要營收成長動力。

📈 AI 工廠市場加速擴張,資料中心資本支出續創新高

根據輝達觀察,至 2026 年為止,全球雲端與主權 AI 客戶對 Blackwell 與 Rubin 平台的總體訂單金額已達5000 億美元,並可望進一步擴大。管理層更指出,2026 年全球前五大雲端服務商的資本支出預估已上修至6000 億美元,較年初大增 2000 億,AI 工廠基礎建設投入進入加速期,將持續帶動輝達伺服器與 GPU 零組件銷售。

🔍 推論應用擴展,AI 落地場景更加多元

隨著 Agentic AI 與長文本推論需求興起,輝達也將推出 Rubin CPX 模組,專為處理大量上下文內容設計,適用於法務、醫療、教育與影音生成等複雜推理任務。此外,CUDA 生態系持續擴展,從雲端推理、訓練到機器人與邊緣運算均有支援,推升 GPU 使用週期與可變現性,為 FY2027 提供長尾營收潛力。

年度營收與獲利可望再創新高,維持高雙位數成長曲線

因此,CMoney 預估輝達 FY2027 年營收可達 3025.3 億美元,年增率高達 41.9%,預期將由 Rubin 架構正式接棒成為主要貢獻來源,並與 Blackwell 架構形成雙平台共存格局。預期EPS 可望年增 47.3% 達6.87 美元,,反映高毛利的資料中心業務仍將占營運主軸。

輝達AI基礎建設長線趨勢不變,維持買進建議,目標價調升至 247 美元

股價評價具吸引力,維持買進評等與調升目標價

截至 11 月 19 日,輝達(NVDA)收盤價為 186.52 美元,以 FY2027 預估 EPS 6.87 美元計算,目前本益比約為 28 倍,已回落至過去五年本益比區間(28~81 倍)的低檔水準。這顯示即使市場對 AI 泡沫仍存疑慮,輝達已反映部分風險,估值具備長期投資吸引力。

CMoney 研究團隊考量:(1) Rubin 平台將於 2026 年下半年量產、形成雙平台動能,(2) 資料中心營收佔比持續提升、毛利結構優化,(3) AI 工廠建置動能強勁、5000 億美元訂單能見度持續上升,因此維持「買進」評等。

本次評價調整方面,目標價本益比由原先 48 倍下調至 36 倍,主因改採 FY2027 預估 EPS 為基礎。

然而,因(1) EPS 預估由 FY2026 的 4.67 美元大幅提升至 FY2027 的 6.87 美元,(2) 輝達在 AI 生態系市佔與技術領先優勢未動搖,綜合下調評價倍數與上修獲利後,目標價由原本的213 美元上調至 247 美元。

中國限制與競爭威脅仍存,投資建議須留意三大風險

中國出口限制持續,H20 晶片貢獻微弱

儘管輝達 AI 晶片需求持續強勁,但中國市場仍因美國出口管制限制而無法出貨 Blackwell、GB300 等高階晶片。FY26Q3 中,中國市場專用的 H20 晶片銷售僅約 5000 萬美元,且管理層坦言「本季並未出現具規模的採購訂單」,顯示地緣政治風險已對營收造成實質壓力。若後續制裁加深,可能使輝達在亞洲新興市場的滲透受限。

市場競爭加劇,客戶自研晶片逐步成形

雖然輝達目前仍掌握絕對領先的市占與生態系優勢,但主要雲端客戶(如 Google、Amazon)均持續發展自家 AI 晶片(如 TPU、Trainium),未來若這些客製化晶片技術成熟,可能稀釋對 NVIDIA 的依賴度。此外,AMD、Intel 等傳統競爭者也積極搶攻高階 AI 晶片市場,輝達需持續投入資源保持技術領先。

AI 基礎建設資本支出擴張恐遇景氣反轉風險

目前輝達中長期成長動能高度依賴 AI 工廠與資料中心的建置潮,雖然 FY26Q3 法說會中指出全球雲端業者 2026 年 AI CapEx 預估已達 6000 億美元,但若宏觀經濟反轉、企業資本支出保守,可能影響 GPU 採購與系統建置進程,對輝達未來數季業績產生壓力。

📌 投資建議變化條件

若出現以下情境,需重新檢視「買進」評等與目標價:(1) 美中貿易限制擴大至主流架構與軟體層面、(2) Rubin 平台量產時程延誤或市場接受度不如預期、(3) AI CapEx 明顯降溫或主要客戶轉向自研晶片方案。目前尚無明確證據顯示上述風險將短期發生,但須持續追蹤。

附錄:台股供應鏈持續受惠,留意高階模組與CoWoS產能

先進封裝與AI伺服器持續為核心受惠族群

隨著輝達 Blackwell 平台(GB300)正式放量出貨,並預告 Rubin 架構將於 2026 年下半年量產,市場對於高階 AI 伺服器與先進封裝供應鏈需求將持續增溫。台積電(2330) 為輝達高階晶片的主要製造與封裝代工夥伴,尤其 CoWoS 封裝產能仍供不應求;日月光投控(3711) 亦受惠於輝達模組的後段封裝與測試業務。

板卡模組與散熱零組件同步受惠

在 AI 加速卡與伺服器組裝方面,技嘉(2376)、華擎(3515) 等業者皆具備輝達 AI GPU 相關板卡出貨經驗;雙鴻(3324)、奇鋐(3017) 則為高階伺服器液冷與散熱模組主要供應商,預期將隨資料中心擴建同步成長。

供應鏈留意短期漲多與交期分化

儘管中長期受惠趨勢明確,但投資人亦須留意:因輝達將 Blackwell 作為主力平台,部分 GB200/GB300 模組已開始切換生產與出貨節奏,可能造成模組廠交期與業績季節性波動,且台股供應鏈股價已提前反應,今年來多數漲幅超過五成,後續應聚焦在真正具備「技術轉換黏著度」與「高階產能承接能力」的個股。

*本篇為 FY26Q3 季度更新報告,

FY26Q2 季度更新報告請見:【美股研究報告】輝達資料中心營收連兩季失色,股價是否被高估?

FY26Q1 季度更新報告請見:【美股研究報告】失去中國市場等於失速?輝達股價還能繼續飆?

FY25Q4 季度更新報告請見:【美股研究報告】輝達Nvidia已是強弩之末?DeepSeek衝擊過後能否重返榮耀?

FY25Q3 季度更新報告請見:【美股研究報告】更上一層樓!輝達Nvidia三大成長動能續強,股價漲勢再起可期?

FY25Q2 季度更新報告請見:【美股研究報告】容不下一粒沙!輝達Nvidia獲利能力擔憂浮現,股價漲勢恐到此為止?

FY25Q1 季度更新報告請見:【美股研究報告】一騎絕塵!輝達Nvidia獲利加速成長,股票分割可望帶動漲勢延續!

【美股焦點】不只漲價!VMware授權戰火延燒,博通股價會怎麼走?