圖/Shutterstock

圖/Shutterstock

*Arm財政年度結束在每年的3月31日,Arm目前處於FY2024,為2023年4月1日至2024年3月31日。

2023年最大型IPO(首次公開募股)的英國低功耗處理器設計商Arm (安謀),在美國時間9 月14 日正式在納斯達克掛牌上市,股票交易代號沿用 (ARM),IPO 定價為51美元,掛牌首日暴漲24.59%至63.59美元。這項IPO案早前傳出獲超額認購 6 倍,並有眾多大型科技公司競相擔任錨定投資者(Anchor Investor),包括蘋果(AAPL)、輝達(NVDA)、Google母公司Alphabet Inc.(GOOG)、超微(AMD)、英特爾(INTL)、三星電子(Samsung Electronics Co.)及台積電(TSM) 等,陣容堅強。

矽智財IP大廠Arm 以IP權利金及版稅為主要營收來源

Arm成立於1990年,是蘋果、VLSI Technology和英國的教育計算公司Acorn Computer的合資企業。Arm設計晶片內部的電路架構,但不生產晶片,與英特爾的x86架構並列為兩個主流的處理器架構。Arm架構採用精簡指令集(RISC)內含指令較小,使晶片功耗較低,主要應用於手機及平板等移動通訊設備。而x86採用複雜指令集(CISC),指令較多,使電路設計較複雜,功耗也較大,主要應用於PC及伺服器中。

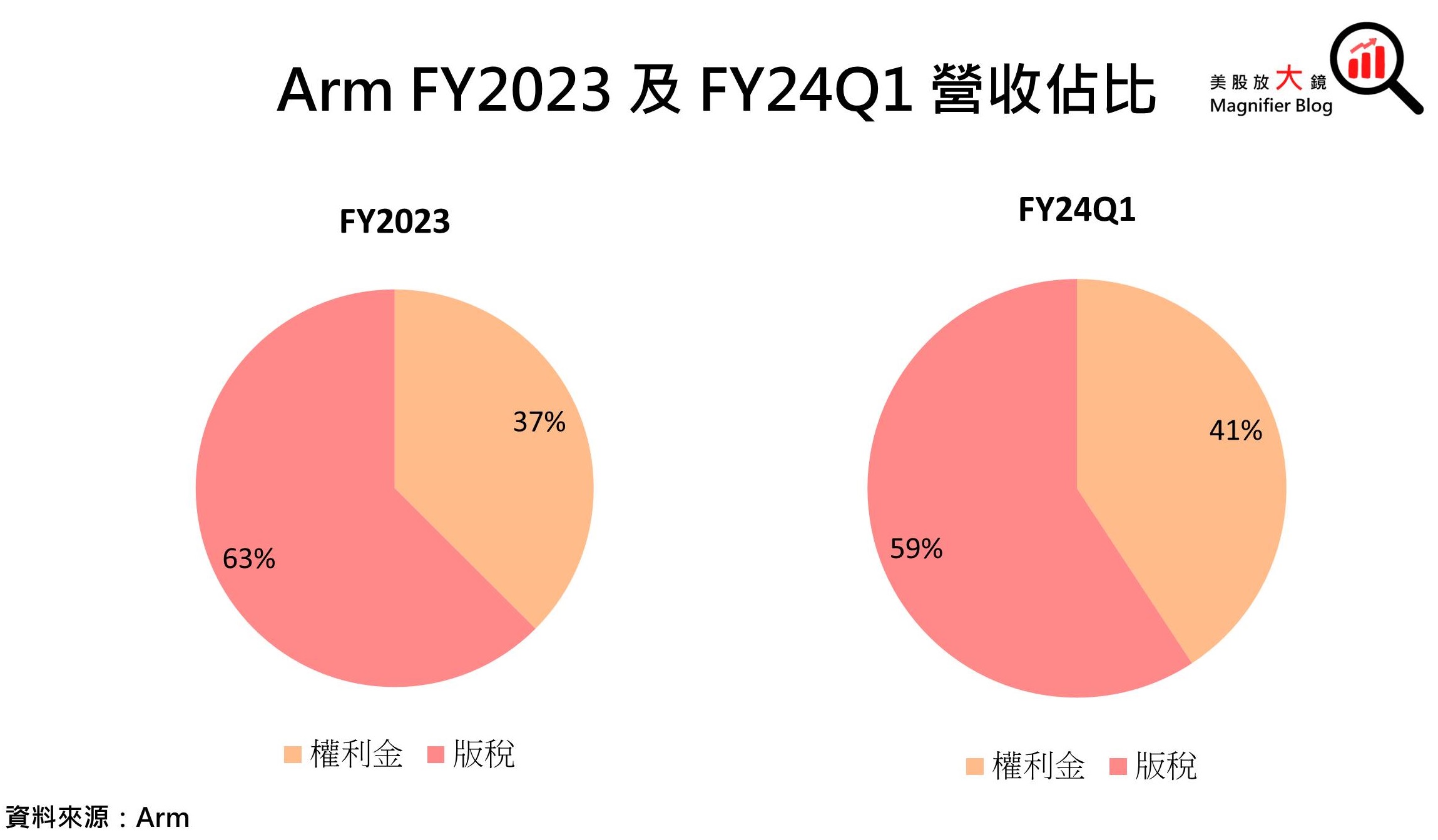

Arm旗下IP授權提供兩種收費模式。首先,它向IC設計客戶許可使用一組基本的晶片設計標準(Arm 架構),使他們可以創建基於Arm的晶片,以收取一次性的權利金(Licensing)。這組標準規定了晶片如何受軟件控制。沒有這樣的標準,晶片就無法處理應用程序需要它執行的運算,軟件就無法運作。其次,當一個晶片設計完成並進入量產階段,Arm將收取按晶片製造數量計算的版稅(Royalty),通常基於晶片的平均售價(ASP)的一定比例或依每個單位收取固定費用。

以Arm FY2023及FY24Q1營收數字來看,一次性權利金佔總營收的比例由37%增加至41%,而按量計算的版稅則由63%下降至59%,顯示Arm 短期內恐持續受到消費性電子銷量低迷所影響。

Arm 深耕手機處理器IP,中長期乘AI運算需求成長可期

Arm深耕手機處理器IP行業,不斷為需要節省功耗的手機提供電路藍圖。至今,使用Arm授權設計的手機處理器已變得無處不在,據Arm首次募股公開說明書的資訊顯示,每年逾99% 的手機均採用Arm架構的晶片。未來Arm將致力擴大業務至個人電腦、伺服器、車用及邊緣運算等領域。Arm 預期潛在市場規模(TAM)有望以6.8%的複合年增率(CAGR)增長,2025年底可達2,466億美元。

Arm中長期的主要成長動能有望來自AI熱潮帶動的雲端運算(Cloud)、高性能運算(HPC)及邊緣運算(Edge)需求。截至2022年12月31日,Arm在雲端運算、網絡設備、汽車和消費電子等領域的市場份額分別為10.1%、25.5%、40.8%和32.3%。雖然成長空間龐大,但仍需一定時間研發,如邊緣運算的產品恐怕要3-5年才會對Arm營收有顯著的提振,故CMoney研究團隊預期短期內新領域的業務擴張對營運成長挹注有限,近期成長動能仍以消費性電子市場復甦為主。

Arm架構憑相容性優勢無懼RISC-V強勢崛起,主流地位無虞

至於近期RISC-V 架構強勢崛起,CMoney研究團隊認為Arm架構憑著相容性較佳的優勢,可望持續維持主流地位。由於RISC-V架構為開源指令集架構(ISA),所有人都可以按需要修改源始碼。因此,多少家公司修改了源始碼,就有多少個不同的RISC-V架構,A公司修改後的RISC-V架構與B公司修改後的RISC-V架構可能大相逕庭,故A公司開發的應用程式不一定能在B公司的架構上運作,不利RISC-V滲透率快速提升。而Arm架構為統一標準,公司不能在保持Arm架構認證下,對源始碼進行大幅修改,使不同公司開發的應用程式均可在Arm架構內正常運作,有利Arm維持目前的主流地位,而RISC-V則為各家公司的特殊需要在公司內部使用,未來Arm及RISC-V可望共存於市場。

以IP授權同業及AI龍頭股輝達進行比較,Arm 本益比恐難超越43倍

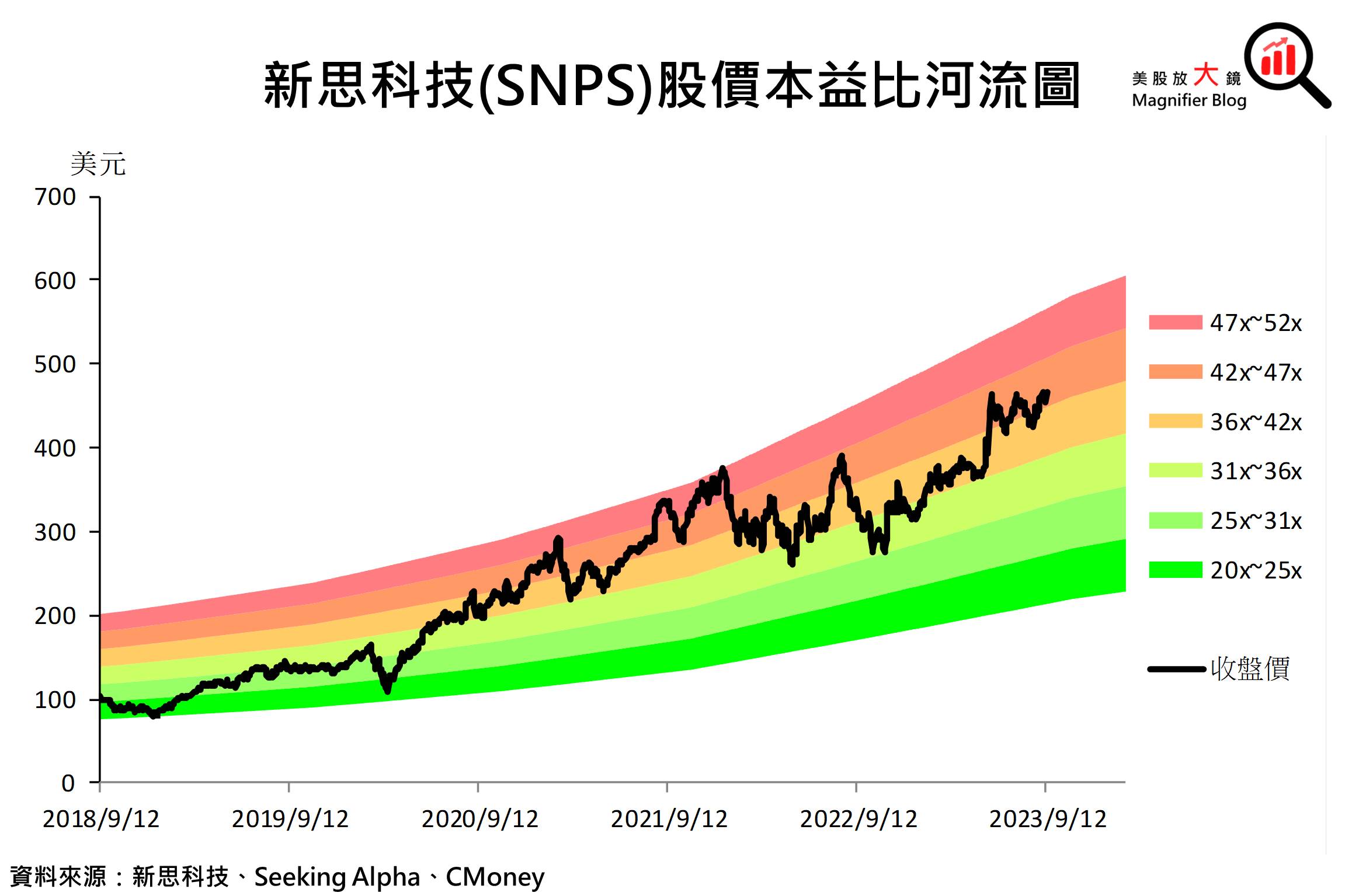

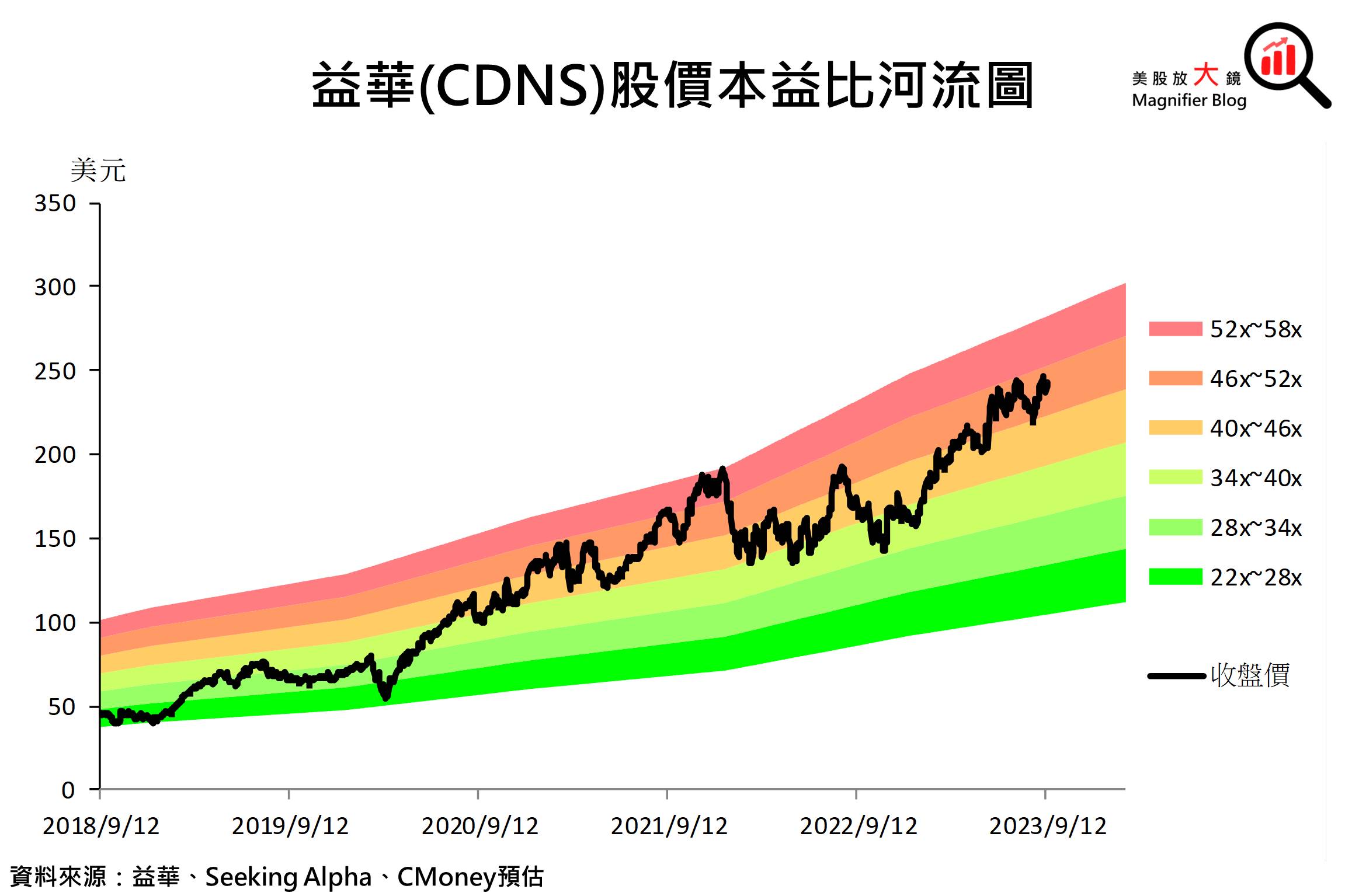

CMoney研究團隊選取營運模式較相似的EDA軟體公司新思科技(Synopsys)(SNPS)及益華(Cadence)(CDNS)作為Arm本益比評價的指標。EDA軟體將複雜的電子產品設計過程自動化,以節省產品開發時間。新思科技及益華主要獲利模式為EDA 軟體IP授權,與Arm的手機處理器IP授權模式相當。且兩家公司為EDA軟體市場的寡頭,市佔率分別為32%及30%,遠超第三名的西門子(Siemens)(FRA:SIE)的13%,其市場地位與Arm在手機處理器IP市場的地位類似,因此選擇這兩家公司與Arm進行比較。

市場(Seeking Alpha)預估益華2024年Non-GAAP EPS可達 5.83 美元,而新思科技 2024年Non-GAAP EPS可達 12.63 美元。根據益華 9月 14 日收盤價為 242.82 美元推算,目前益華本益比為 41 倍。而新思科技 9月 14 日收盤價為 466.15 美元,本益比為 37 倍。再看目前炙手可熱的AI概念股龍頭、GPU市場的寡佔者——輝達, 9月 14 日收盤價為 454.85 美元,以CMoney研究團隊預估 FY2024年Non-GAAP EPS可達 10.70 美元推算,目前輝達本益比為 43 倍。綜上,目前市場對與Arm商業模式類似,以及熱門題材的本益比評價大約落在 37~43倍。因此,CMoney研究團隊判斷Arm的本益比評價恐難超越43倍。

Arm 掛牌首日暴漲近25%,本益比高達48倍,建議掛牌初期留意追高風險

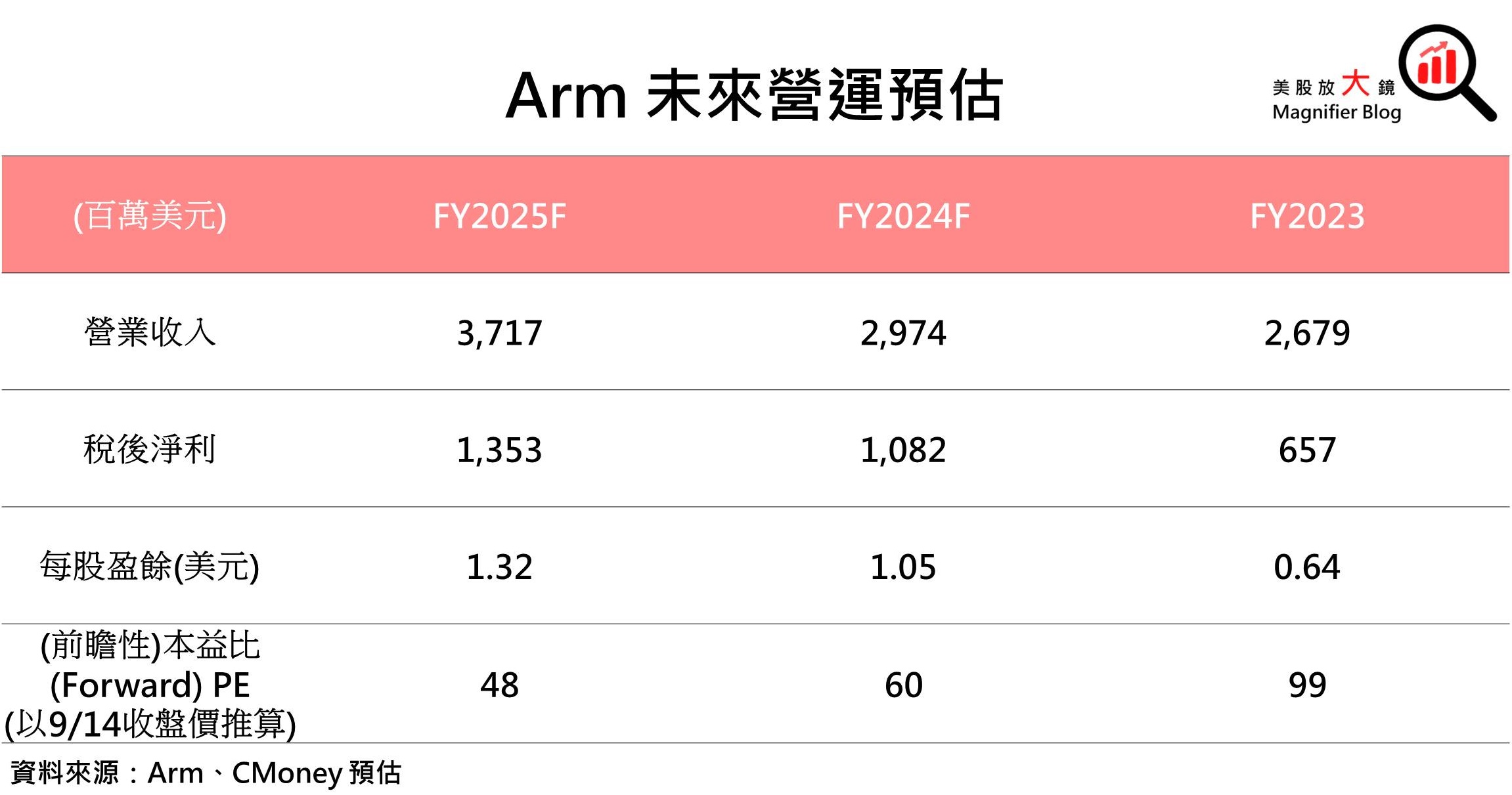

以Arm公開說明書的年度財報數據顯示,FY2023 的營收為26.8億美元。而Arm在投資人說明會上表示,在資料中心及人工智慧 (AI) 晶片需求推動下,預估FY2024營收有望年增 11%,FY2025 營收年增率更有機會進一步躍升至25%,使FY2025營收達到37.2億美元,依據Arm FY2024 Non-GAAP淨利率36.4% 推算,FY2025 稅後淨利可達 13.5 億美元,預估每股盈餘(EPS)來到1.32美元。因此,按掛牌首日(9月14日)收盤價63.59 美元計算,Arm目前的本益比高達48倍。

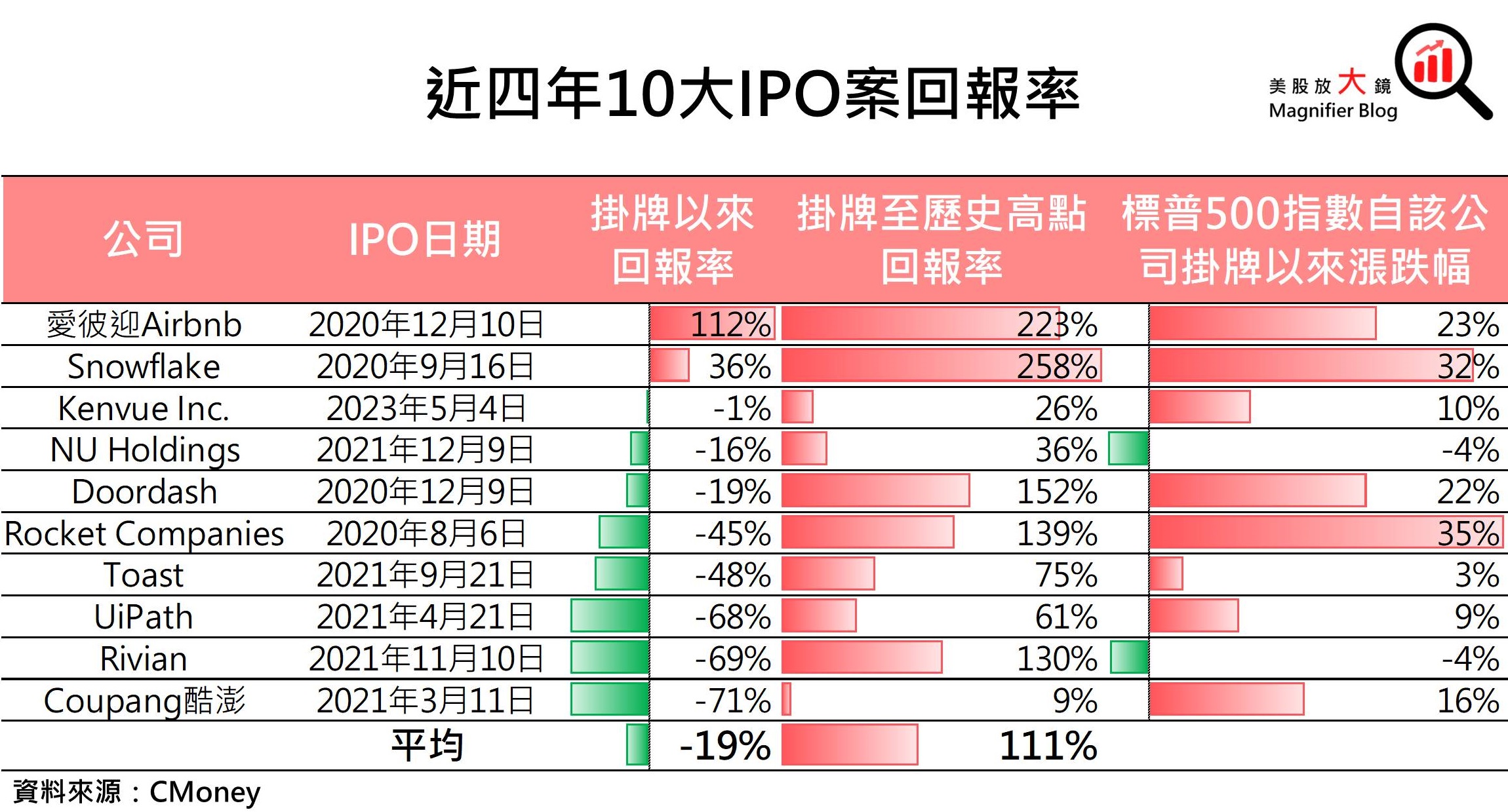

CMoney 研究團隊看好Arm憑藉Arm架構的主流地位,可望受惠於未來消費性電子市場的復甦,中長期跨足雲端運算(Cloud)、高性能運算(HPC)及邊緣運算(Edge)領域的成長可期。然而,Arm 目前的本益比高達48倍,高於商業模式相似的益華的41倍及新思科技的37倍,且低於生成式AI熱潮最大受益者輝達的 43 倍,顯示目前評價有偏高的疑慮。而近四年來的十大IPO在掛牌後短期內均可以創下歷史新高,漲幅最高可達258%但中長期而言,僅Airbnb(愛彼迎)(ABNB)及Snowflake(SNOW) 在掛牌至今仍能獲得正回報,顯示近期IPO的短期熱烈情緒及成長預期恐無法長期維持。因此,CMoney研究團隊認為Arm股價雖短期內仍有進一步衝高的空間,但建議投資人留意追高風險。考量Arm在手機市場的龍頭地位,給予Arm 與輝達相當的43 倍本益比評價,以預估之FY2025 EPS 1.32 美元推算,目標價為57美元。

延伸閱讀:Arm IPO: What to Know About the Circuit Designer and Its Market Debut

延伸閱讀:【重大事件】敗局已定?蘋果2023秋季發布會iPhone 15系列登場竟無法提振市場情緒?

延伸閱讀:【產業動態】固態電池大解析!預估 2030 年固態電池市場規模 400 億美元,年複合成長率高達 180%?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。