科林研發財政季度劃分方式:25Q2 為 2025 年 4 至 6 月、25Q3 為 2025 年 7 至 9 月,依此類推。

科林研發(LRCX)25Q2 財報優於預期,營收 51.7 億美元、EPS 1.33 美元,毛利率首度突破 50%。受 AI 製程與先進記憶體需求推動,公司預估 25Q3 營收約 52 億美元並維持高獲利率。股價在財報後盤後一度急漲逾 4%,隨後下跌 5%,收 93.92 美元,反映短線獲利了結,但長期成長動能穩固,建議投資人可逢低布局。

科林研發是全球先進晶片製程設備的關鍵領航者

科林研發為全球領先的晶圓製程設備供應商,致力於為頂尖半導體公司提供涵蓋蝕刻(Etch)、沉積(Deposition)及設備改裝等領域的完整解決方案。其核心業務分為兩塊,系統收入 (Systems)與客戶支援相關收入(Customer Support Business Group, CSBG),系統收入像是販售先進製程相關設備,包括原子層沉積(ALTUS Halo)、高選擇性蝕刻(Akara)及先進封裝,這些技術對於高效能運算、AI 應用與高頻寬記憶體(HBM)的製造至關重要。另外一部分是客戶支援業務,提供設備升級、維護與備品服務,確保晶圓廠的良率與生產效率。

科林研發 25Q2 營運表現超乎預期,AI與先進製程需求驅動成長

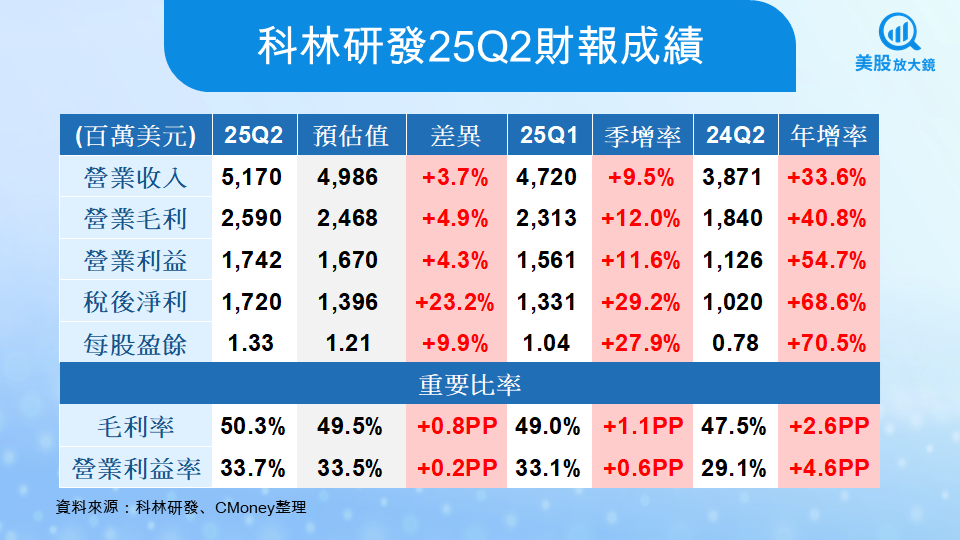

科林研發於 7 月 30 日美股盤後公布 25Q2 財報,表現優於市場預期。營收達 51.7 億美元,較 25Q1 的 47.2 億美元成長 9.5%,較去年同期的 38.7 億美元成長 33.6%,並超出市場預期的 49.9 億美元約 3.7%。

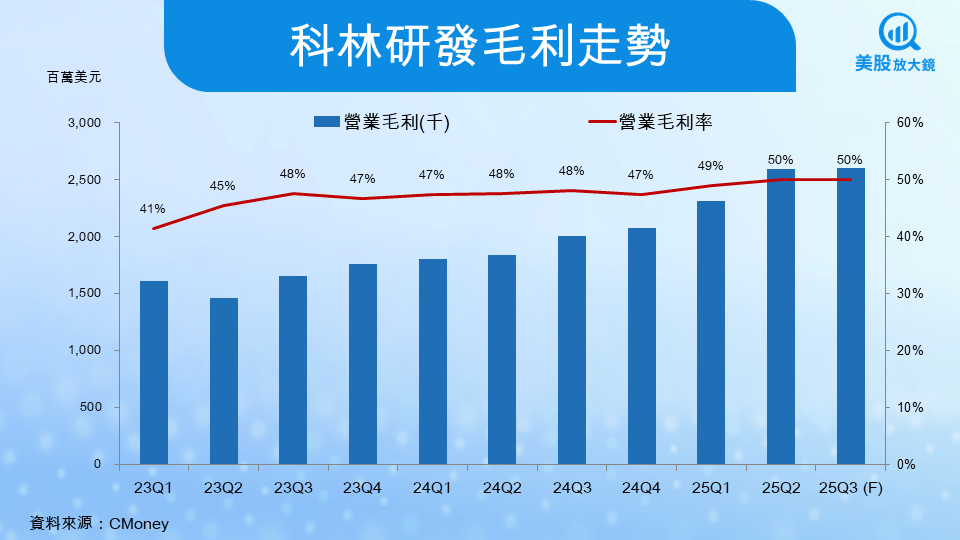

在獲利方面,25Q2 毛利為 25.9 億美元,毛利率為 50.3%,高於第一季的 49.0%,成長 0.8 個百分點,營業利益率為 33.7%,相較第一季也成長 0.2 個百分點。稅後淨利達 17.2 億美元,同比上一季成長 29.2%,同比上一年成長 68.6%,而 EPS 為 1.33 美元,優於市場預期的 1.21 美元。雖然記憶體價格循環仍具不確定性,但受 AI 製程擴張與客戶投資支撐,公司預期 25Q3 營收將達 52 億美元,並持續維持高獲利能力。

就營收來源來看:

系統收入:25Q2 達 34.4 億美元,隨 AI 製程與記憶體需求帶動,較前一季大幅成長。

客戶支援相關收入及其他:25Q2 達 17.3 億美元,較前一季的 16.8 億美元小幅持續成長,顯示設備改裝與備品需求穩健。

總收入:系統收入與客戶支援相關收入雙雙成長,推升總營收創下新高,並延續自 24Q2 以來的上升趨勢,顯示科林研發在 AI 時代的設備需求快速累積。

就地區銷售貢獻來看:

25Q2 中國仍為科林研發最大的市場,占比 35%,在中國國內晶片廠、記憶體廠資本支出回溫下持續推升訂單;韓國與台灣分別占 22% 與 19%,受惠於記憶體與先進製程投資,但相比上一季的營收貢獻小幅下降;日本占 14%,連續三季成長,主要來自先進封裝與邏輯製程;美國與東南亞則分別占 6% 與 2%,維持穩定貢獻。

科林研發本季營收超越市場預期,主要受益於中國高階記憶體投資的強勁復甦。其中,長興存儲在第二季大幅擴增資本支出,加速擴大 DDR5 記憶體(第五代雙倍資料傳輸率記憶體)產能,推動對蝕刻與沉積設備的需求攀升;同時,晶圓製造設備(Wafer Fab Equipment, WFE)市場預測也因中國國內投資增加而小幅上調,顯示中國需求比先前預期更強勁,以上原因成為 25Q2 科林研發在中國市場營收超標的關鍵動能。

科林研發 25Q3 財測樂觀,AI與先進製程投資助推獲利提升

科林研發對 25Q3 的財測展現樂觀態度,主要受惠於 AI 伺服器、先進記憶體(HBM)及先進封裝需求持續成長,加上中國國內資本支出回溫,成為 25Q3 營收成長的主要動力。公司亦預期邏輯與晶圓代工業務將延續強勁動能,AI 與高效能運算帶來的沉積與蝕刻需求持續擴大,顯示科林研發不僅受惠於記憶體市場,在環繞式閘極製程 (gate-all-around, GAA)、先進封裝及邏輯領域也有穩固基礎與主要客戶合作。

科林研發預期 25Q3 營收將介於 49-55 億美元之間,以中位數 52 億美元計算,較前一季成長約 6%,符合市場預期。毛利率預計將繼續維持 50%,與 25Q2 相當,營業利益率則可望維持在 34% 左右。雖然地緣政治與記憶體價格波動可能帶來不確定性,但公司預期隨著 AI 驅動的先進製程滲透率提升,產能利用率將持續增加,有助於毛利率維持高檔。

科林研發特別強調,ALTUS Halo(鉬沉積)、Akara(蝕刻設備)等核心技術將持續推動成長;同時,中國、韓國與台灣等主要市場需求強勁,日本亦因先進封裝與邏輯製程投資增加而連續成長。這些因素有助於科林研發長期營收與獲利的結構性提升。

25Q3 稅後淨利預計介於 16 億至 18 億美元,EPS約 1.20 美元。綜合科林研發 25Q2 財報優異表現與 25Q3 樂觀指引,市場對 2025 年營收與獲利預估有望進一步上修,顯示科林研發在 AI 與先進製程驅動下的長期成長潛力。

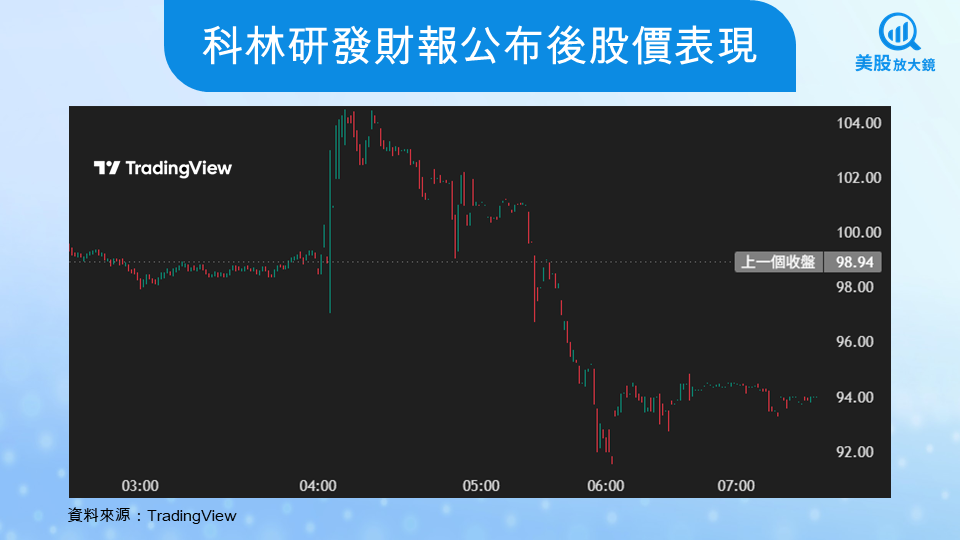

科林研發盤後股價開高走低,建議逢低買進

7 月30 日美股盤後科林研發公布 25Q2 財報,業績與獲利均優於市場預期,且 25Q3 財測展望穩健,激勵股價在盤後一度急漲逾 4%,最高觸及約 104 美元。然而,隨後市場出現獲利了結的賣壓,加上部分投資人擔憂中國需求與記憶體價格波動,股價自高點回落,最終在 94 美元附近震盪整理,跌幅約 5%。

以科林研發 7 月 30 日收盤價 98.94 美元計算,2025 年預估全年 EPS 為 5.56 美元,目前本益比約 17.8 倍,仍位於近五年歷史區間的中間位置。考量 AI 與先進製程帶動的長期成長趨勢,以及公司營收及獲利能力穩健,建議投資人可逢低布局科林研發,目標價有望朝 20 倍本益比約111 美元邁進。

同產業公司則可留意包括應用材料(AMAT)與科磊(KLAC)都即將公布財報,投資人可藉此比較各家設備廠在 AI 製程與記憶體投資週期的受益程度,以掌握半導體設備族群的整體走勢。

台股相關供應鏈或概念股

設備模組與整合:家登(3680)、上銀(2049)、京鼎(3413)

氣體 / 化學材料與耗材系統:帆宣(6196)、長興(1717)、辛耘(3583)

工程建置與售後服務:漢唐(2404)、信紘科(6667)

延伸閱讀:

【美股焦點】AI沒跟上、關稅變數多,蘋果財報前夕曝三大警訊?

【美股焦點】科磊FY25Q4財報前瞻,先進封裝熱潮能否推動股價再創高?

【美股焦點】福特第二季財報即將公布!混動皮卡將拉動財報表現?

【美股焦點】特斯拉攜三星打造超級晶片,搶攻千億美元AI市場!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。